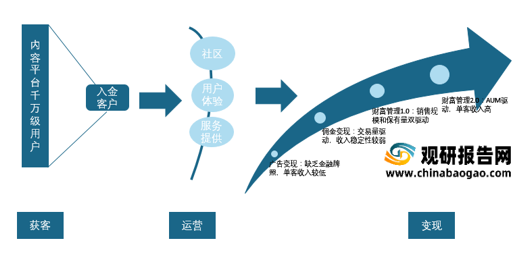

1、互联网券商运营模式:获客—运营—变现

Robinhood 上市再次掀起互联网券商热潮。作为美国新兴互联网券商,Robinhood 率先推出 0 佣金、零碎交易以及完全基于移动端的应用程序,大幅降低普通投资者投资门槛,吸引一大批增量投资者,2015 年至 2021 年美国新增零售资金账户有接近 50%在 Robinhood 上创建。2021年Robinhood 在美成功上市,引发市场对新兴互联网券商的关注。

互联网券商的本质是拥有券商牌照的互联网公司。互联网券商商业模式与互联网更为类似:通过内容平台获得海量用户,再通过社区产品的社交互动、更好用户体验及创新性服务供给留存用户,转化为入金客户,最后通过不同的金融服务变现获得收入。

获客:内容是流量之源,互联网券商获客优势显著

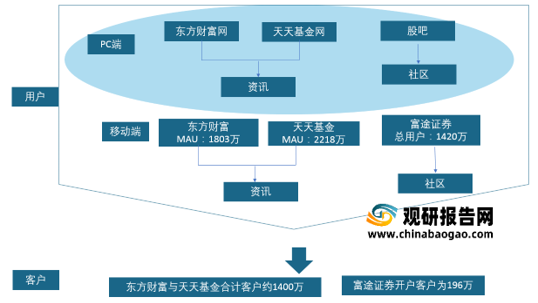

内容是流量之源,拥有内容平台的互联网券商获客优势显著。以东方财富和富途为代表的互联网券商拥有资讯网站/APP 以及社区等内容平台,在获客方面优势显著。以东方财富为例,在资讯端拥有东方财富和天天基金两大 APP,2021 年 6 月 MAU 分别为达 1803 万、2218 万,在社区端拥有股吧投资社区。巨大的流量优势可以有效的将用户转化为客户。根据 Questmobile 数据,在券商APP 排名中,东方财富和天天基金 MAU、DAU 均领先于其他券商 APP。此外,缺乏内容基础的公司通常采用低价获客,比如美国佣金自由化时期的折扣券商代表嘉信理财等。低价策略在竞争初期是较为简单直接的获客手段,但随着流量价格的提升以及佣金率降至极低水平,低价获客效率趋减。

运营:互联网社区具有高粘性,护城河极宽

互联网社区具有高粘性,富途、东财粘性不输互联网龙头。互联网社区的建立往往超过 10 年时间,例如股吧始于 2009 年,B 站始于 2009 年,富途牛牛始于 2012,小红书始于 2013 年等。用户间长时期的交流互动,能在社区沉淀社交关系,促使社区具有较强网络效应。与龙头互联网公司相比,富途牛牛、东方财富的粘性依然优秀,21M6富途牛牛和东方财富 APP 人均单日使用次数均高于小红书、知乎等龙头互联网社区。

v变现:本质是随牌照的积累拓宽服务矩阵互联网券商变现本质是随着牌照的积累拓宽服务矩阵。由浅至深变现方式有四阶段“卖广告—促交易—拓品类—管资产”,即广告变现、交易佣金、基金产品代销以及资产管理。在缺少券商牌照时,只能采取广告、销售软件等方式变现。拥有券商牌照后,通过交易佣金变现更为高效。以 ARPU衡量单客变现效率,嘉信、富途、东方财富较主流互联网公司变现效率更高。随着牌照的丰富,基金代销、以客户 AUM 为收入基础的净利息、资产管理费等稳定性更强的变现方式占比提升,交易佣金收入占比将逐渐降低。

1)“卖广告”:在缺少牌照时广告是最直接的变现方式,但是广告变现方式的单用户收入有明显天花板。广告变现的代表公司是早期的东方财富,2012 年东方财富收入中广告收入占比 50%,总收入仅 2.2 亿,依靠广告变现的创收能力有限。随着公司在 2012 年获得第三方基金销售牌照并开展相关业务布局,在 2015 年公司营业收入提升至 29.3 亿元,其中第三方基金销售占比 84%,广告收入占比下降至 4%。

2)“促交易”:相比广告变现效率更高,由交易量和佣金率推动,但由于佣金率趋势长期向下且交易量波动较大,交易佣金变现受行情影响较大。交易佣金代表公司是现阶段的富途和老虎证券,以富途证券为例,2020年交易佣金收入占比 60%。

3)“拓品类”:从赚交易佣金拓展到代销基金。代销基金同时可以获得销售佣金收入和基于基金保有量的管理费分成,收入稳定性有所提升。代表公司是现阶段的东方财富,2020 年东方财富基金代销收入占比 36%,交易佣金收入占比 42%。

4)“管资产”:更高阶的业务模式是“管资产”,即基于客户 AUM 逐步提升单客收入,不仅有较高变现效率还具有较高稳定性。代表公司即嘉信理财,2020 年嘉信理财利息净收入占比 52%、资产管理收入占比达 30%,交易佣金收入占比仅 12%。

2、在新晋互联网券商中,部分企业具有比较优势

在互联网券商崛起的浪潮中,以下企业相对具有优势,未来可能成长为规模较大的优秀企业。

1)东方财富:拥有超强流量优势的互联网券商与财富管理平台。流量矩阵包含三大平台(两大资讯平台东方财富网、天天基金以及内容社区平台股吧)+双端(移动端+PC 端),21M6 东方财富、天天基金两 APP 去重 MAU 高达 3705 万,远超同业。

2)富途控股:拥有高粘性社区的跨境互联网券商龙头。富途牛牛社区拥有极高粘性,DAU/MAU 达 35%(vs. B 站 29%),人均单日使用达 9 次(vs.小红书 8 次)。高质量社区吸引留存高质量用户,富途用户平均年龄34 岁,客均资产高达 7 万美元。

3)嘉信理财:从折扣券商到世界领先的一站式财富管理平台。凭借客户为先经营理念,抓住美国佣金自由化、共同基金迅猛发展、混业经营等时代机遇,成为以 AUM 为基础的财富管理平台。2020 年,以 AUM 驱动的净利息、资管收入占比达 52%、30%,交易收入占比仅 12%。(lyz)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

Robinhood 上市再次掀起互联网券商热潮。作为美国新兴互联网券商,Robinhood 率先推出 0 佣金、零碎交易以及完全基于移动端的应用程序,大幅降低普通投资者投资门槛,吸引一大批增量投资者,2015 年至 2021 年美国新增零售资金账户有接近 50%在 Robinhood 上创建。2021年Robinhood 在美成功上市,引发市场对新兴互联网券商的关注。

互联网券商的本质是拥有券商牌照的互联网公司。互联网券商商业模式与互联网更为类似:通过内容平台获得海量用户,再通过社区产品的社交互动、更好用户体验及创新性服务供给留存用户,转化为入金客户,最后通过不同的金融服务变现获得收入。

互联网券商运营模式

数据来源:公开资料整理

获客:内容是流量之源,互联网券商获客优势显著

内容是流量之源,拥有内容平台的互联网券商获客优势显著。以东方财富和富途为代表的互联网券商拥有资讯网站/APP 以及社区等内容平台,在获客方面优势显著。以东方财富为例,在资讯端拥有东方财富和天天基金两大 APP,2021 年 6 月 MAU 分别为达 1803 万、2218 万,在社区端拥有股吧投资社区。巨大的流量优势可以有效的将用户转化为客户。根据 Questmobile 数据,在券商APP 排名中,东方财富和天天基金 MAU、DAU 均领先于其他券商 APP。此外,缺乏内容基础的公司通常采用低价获客,比如美国佣金自由化时期的折扣券商代表嘉信理财等。低价策略在竞争初期是较为简单直接的获客手段,但随着流量价格的提升以及佣金率降至极低水平,低价获客效率趋减。

互联网券商在流量端有明显优势,将用户转化为客户

数据来源:公开资料整理

运营:互联网社区具有高粘性,护城河极宽

互联网社区具有高粘性,富途、东财粘性不输互联网龙头。互联网社区的建立往往超过 10 年时间,例如股吧始于 2009 年,B 站始于 2009 年,富途牛牛始于 2012,小红书始于 2013 年等。用户间长时期的交流互动,能在社区沉淀社交关系,促使社区具有较强网络效应。与龙头互联网公司相比,富途牛牛、东方财富的粘性依然优秀,21M6富途牛牛和东方财富 APP 人均单日使用次数均高于小红书、知乎等龙头互联网社区。

富途、东财人均单日使用次数相比龙头互联网公司

数据来源:公开资料整理

v变现:本质是随牌照的积累拓宽服务矩阵互联网券商变现本质是随着牌照的积累拓宽服务矩阵。由浅至深变现方式有四阶段“卖广告—促交易—拓品类—管资产”,即广告变现、交易佣金、基金产品代销以及资产管理。在缺少券商牌照时,只能采取广告、销售软件等方式变现。拥有券商牌照后,通过交易佣金变现更为高效。以 ARPU衡量单客变现效率,嘉信、富途、东方财富较主流互联网公司变现效率更高。随着牌照的丰富,基金代销、以客户 AUM 为收入基础的净利息、资产管理费等稳定性更强的变现方式占比提升,交易佣金收入占比将逐渐降低。

1)“卖广告”:在缺少牌照时广告是最直接的变现方式,但是广告变现方式的单用户收入有明显天花板。广告变现的代表公司是早期的东方财富,2012 年东方财富收入中广告收入占比 50%,总收入仅 2.2 亿,依靠广告变现的创收能力有限。随着公司在 2012 年获得第三方基金销售牌照并开展相关业务布局,在 2015 年公司营业收入提升至 29.3 亿元,其中第三方基金销售占比 84%,广告收入占比下降至 4%。

2)“促交易”:相比广告变现效率更高,由交易量和佣金率推动,但由于佣金率趋势长期向下且交易量波动较大,交易佣金变现受行情影响较大。交易佣金代表公司是现阶段的富途和老虎证券,以富途证券为例,2020年交易佣金收入占比 60%。

3)“拓品类”:从赚交易佣金拓展到代销基金。代销基金同时可以获得销售佣金收入和基于基金保有量的管理费分成,收入稳定性有所提升。代表公司是现阶段的东方财富,2020 年东方财富基金代销收入占比 36%,交易佣金收入占比 42%。

4)“管资产”:更高阶的业务模式是“管资产”,即基于客户 AUM 逐步提升单客收入,不仅有较高变现效率还具有较高稳定性。代表公司即嘉信理财,2020 年嘉信理财利息净收入占比 52%、资产管理收入占比达 30%,交易佣金收入占比仅 12%。

2、在新晋互联网券商中,部分企业具有比较优势

在互联网券商崛起的浪潮中,以下企业相对具有优势,未来可能成长为规模较大的优秀企业。

1)东方财富:拥有超强流量优势的互联网券商与财富管理平台。流量矩阵包含三大平台(两大资讯平台东方财富网、天天基金以及内容社区平台股吧)+双端(移动端+PC 端),21M6 东方财富、天天基金两 APP 去重 MAU 高达 3705 万,远超同业。

2)富途控股:拥有高粘性社区的跨境互联网券商龙头。富途牛牛社区拥有极高粘性,DAU/MAU 达 35%(vs. B 站 29%),人均单日使用达 9 次(vs.小红书 8 次)。高质量社区吸引留存高质量用户,富途用户平均年龄34 岁,客均资产高达 7 万美元。

3)嘉信理财:从折扣券商到世界领先的一站式财富管理平台。凭借客户为先经营理念,抓住美国佣金自由化、共同基金迅猛发展、混业经营等时代机遇,成为以 AUM 为基础的财富管理平台。2020 年,以 AUM 驱动的净利息、资管收入占比达 52%、30%,交易收入占比仅 12%。(lyz)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。