数据安全主要是指为数据处理系统建立和采用的技术和管理的安全保护,保护计算机硬件、软件和数据不因偶然和恶意的原因遭到破坏、更改和泄露。数据安全具有机密性、完整性、可用性。

近年来,随着数字化转型的不断深入,数字产业化和产业数字化进程也不断加快,数据安全问题已成为国内外关注的焦点。有研究机构统计,2020年数据泄露总条数约为360亿条,数据泄露事件给企业造成的平均损失达386万美元。仅2021年上半年,就捕获恶意程序样本数量约“2,307万”个,日均传播次数达“582万”余次,涉及恶意程序家族约“20.8万”个;境内感染计算机恶意程序的主机数量约446万台,同比增长46.8%。由此可见,亟需网络安全和数据安全。

与此同时,国家和民众对于数据和个人信息保护也日益敏感。随着各大型国有企业数字化程度的加深,为了避免网络攻击和数据泄露事件对企业业务和声誉带来的影响,国企对于网络安全和数据安全的需求定将进一步扩大。

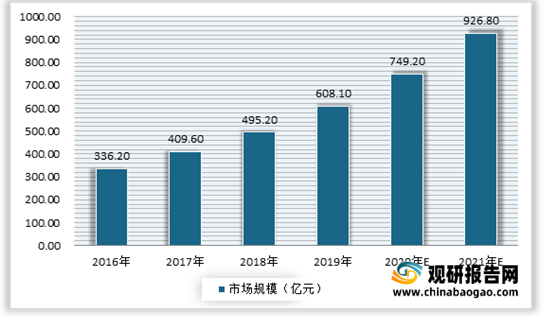

自2016年以来,受到监管和内生需求双重因素的驱动,国内网络安全市场规模不断扩大。根据数据显示,2019年我国网络安全市场规模为608.1亿元左右,初步估算2020年市场规模在749.2亿元左右,并预计2021年市场将达到926.8亿元左右。

作为网络安全的细分市场,数据安全市场也随着发展。根据2020年数据安全产业规模约356亿元。随着数据安全法落地,数据安全上升到国家 安全层面,行业将进入高速发展期。未来政府、金融、医疗卫生以及能源行业在数据安全领域的投入有望进一步打开1至3倍的成长空间,整体数据安全领域仍有近1倍的弹性增长潜力空间。预计将在2023年我国数据安全市场规模达到97.5亿,在整体网络安全市场占比达到12.1%。

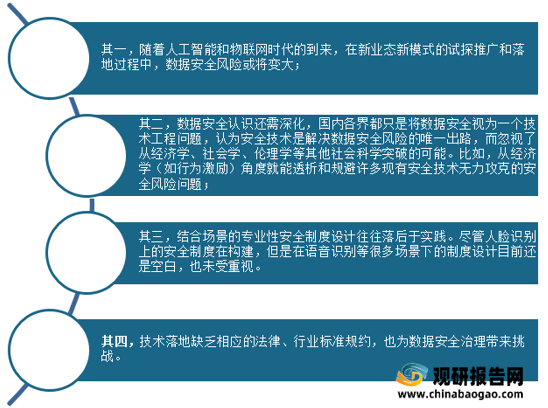

但目前在数据安全技术和行业结合并推动场景落地的过程中,存在着几大难点待攻克。例如一方面随着人工智能和物联网时代的到来,在新业态新模式的试探推广和落地过程中,数据安全风险或将变大;另一方面技术落地缺乏相应的法律、行业标准规约,也为数据安全治理带来挑战。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

近年来,随着数字化转型的不断深入,数字产业化和产业数字化进程也不断加快,数据安全问题已成为国内外关注的焦点。有研究机构统计,2020年数据泄露总条数约为360亿条,数据泄露事件给企业造成的平均损失达386万美元。仅2021年上半年,就捕获恶意程序样本数量约“2,307万”个,日均传播次数达“582万”余次,涉及恶意程序家族约“20.8万”个;境内感染计算机恶意程序的主机数量约446万台,同比增长46.8%。由此可见,亟需网络安全和数据安全。

与此同时,国家和民众对于数据和个人信息保护也日益敏感。随着各大型国有企业数字化程度的加深,为了避免网络攻击和数据泄露事件对企业业务和声誉带来的影响,国企对于网络安全和数据安全的需求定将进一步扩大。

自2016年以来,受到监管和内生需求双重因素的驱动,国内网络安全市场规模不断扩大。根据数据显示,2019年我国网络安全市场规模为608.1亿元左右,初步估算2020年市场规模在749.2亿元左右,并预计2021年市场将达到926.8亿元左右。

2016-2021年我国网络安全市场规模预计情况

数据来源:观研天下整理

但目前在数据安全技术和行业结合并推动场景落地的过程中,存在着几大难点待攻克。例如一方面随着人工智能和物联网时代的到来,在新业态新模式的试探推广和落地过程中,数据安全风险或将变大;另一方面技术落地缺乏相应的法律、行业标准规约,也为数据安全治理带来挑战。

资料来源:观研天下整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。