一、中国软件行业经营模式

根据软件行业的特点,本行业主要存在四种经营模式:

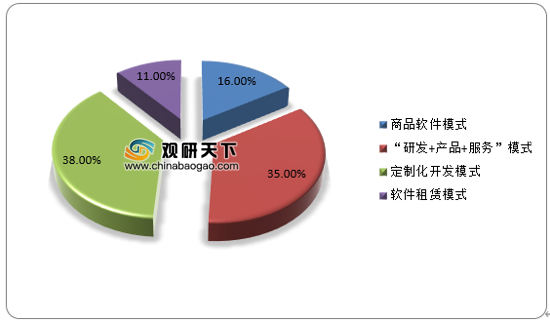

1)商品软件模式,对于要求统一、管理模式一致的领域,一般采用商品软件的模式,软件提供商根据市场的一般需求,开发标准化套装软件并向客户销售,一般不针对客户的特定需求进行个别开发。商品软件销售给客户后,可以直接安装使用;

2)“研发+产品+服务”模式,软件提供商在已有软件产品的基础上,根据客户的特殊需求对软件进行二次开发,以自主软件为核心,同时为客户提供咨询、方案设计、系统实施及相关技术服务;

3)定制化开发模式,根据客户的需求,为客户提供定制化的开发和服务。在定制化开发模式下,软件提供商根据用户的要求设计软件,开发过程遵循软件工程规范,提供新建系统的方案设想,并进行可行性分析。在程序编码前进行系统的概要设计和详细设计,在程序编制结束后进行软件测试,交付使用时,可对用户有关人员进行操作培训,并提供软件正常运行后常规维护和功能扩充开发;

4)软件租赁模式,将软件租赁给客户使用,随着云计算技术的发展、行业信息化需求的推动,这种模式将发展成为本行业的一个重要方面,一方面将为大型行业客户提供私有云建设服务,另一方面将面向中小企业提供公共云租赁服务。当前我国行业软件企业主要采用第二种或第三种经营模式。在上述两种模式下,业内企业一般通过以下三种途径获取盈利。一是解决方案和软件销售,该种途径下业内企业一般需要通过竞标获得订单。二是软件系统升级改造,该种途径下业内企业一般需要在业务需求驱动、技术驱动及持续服务下,通过商务谈判获取订单。三是提供IT服务,业内企业提供软件维保服务、巡检、第三方IT服务外包,从而获取收入。

总体来看,“研发+产品+服务”和定制化开发模式这两种经营模式占比较高,也符合当前信息化高速发展的特点。

二、中国软件行业重点投资产品分析

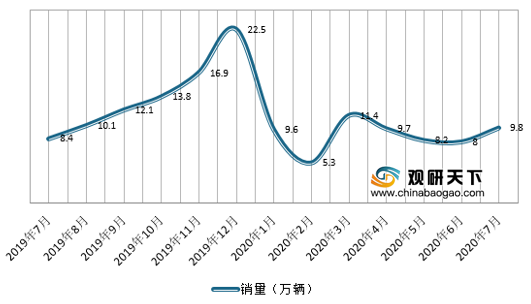

目前来看,由于新能源汽车销量的增长,以及自动驾驶技术的需求提升,汽车软件行业将成为我国软件行业细分市场中前景较为广阔的市场之一。

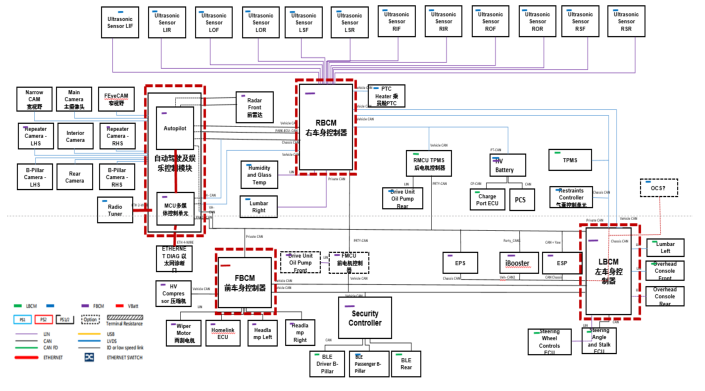

自动驾驶需要以更快速度采集并处理更多数据,传统汽车总线无法满足低延时、高吞吐量要求。随着汽车电子电气架构日益复杂化,其中传感器、控制器和接口越来越多,自动驾驶也需要海量的数据用于实时分析决策,因此要求车内外通信具有高吞吐速率、低延时和多通信链路。在高吞吐速率方面,LIDAR模块产生约70 Mbps的数据流量,一个摄像头产生约40 Mbps的数据流量,RADAR模块产生约0.1Mbps的数据流量。若L2级自动驾驶需要使用8个RADAR和3个摄像头,需要最大吞吐速率超过120Mbps,而全自动驾驶对吞吐速率要求更高,传统汽车总线不能满足高速传输需求。

以当前最火热的电动车特斯拉为例,特斯拉E/E硬件架构已发展为中央集中式架构,即CCM (一个电脑) +三大区控.制器。CCM (自动驾驶及娱乐控制模块)为整车最高决策模块,而区控制器是按照车的位置划分,主要接受CCM指令的统一指挥,区别于域控制器(整车同时有多个决策控制器)的提法。即采集数据均由CCM统一处理、决策,并指挥各执行机构协同操作。

相关行业分析报告参考《2020年中国软件行业市场现状分析报告-市场运营态势与发展前景研究》。

根据软件行业的特点,本行业主要存在四种经营模式:

1)商品软件模式,对于要求统一、管理模式一致的领域,一般采用商品软件的模式,软件提供商根据市场的一般需求,开发标准化套装软件并向客户销售,一般不针对客户的特定需求进行个别开发。商品软件销售给客户后,可以直接安装使用;

2)“研发+产品+服务”模式,软件提供商在已有软件产品的基础上,根据客户的特殊需求对软件进行二次开发,以自主软件为核心,同时为客户提供咨询、方案设计、系统实施及相关技术服务;

3)定制化开发模式,根据客户的需求,为客户提供定制化的开发和服务。在定制化开发模式下,软件提供商根据用户的要求设计软件,开发过程遵循软件工程规范,提供新建系统的方案设想,并进行可行性分析。在程序编码前进行系统的概要设计和详细设计,在程序编制结束后进行软件测试,交付使用时,可对用户有关人员进行操作培训,并提供软件正常运行后常规维护和功能扩充开发;

4)软件租赁模式,将软件租赁给客户使用,随着云计算技术的发展、行业信息化需求的推动,这种模式将发展成为本行业的一个重要方面,一方面将为大型行业客户提供私有云建设服务,另一方面将面向中小企业提供公共云租赁服务。当前我国行业软件企业主要采用第二种或第三种经营模式。在上述两种模式下,业内企业一般通过以下三种途径获取盈利。一是解决方案和软件销售,该种途径下业内企业一般需要通过竞标获得订单。二是软件系统升级改造,该种途径下业内企业一般需要在业务需求驱动、技术驱动及持续服务下,通过商务谈判获取订单。三是提供IT服务,业内企业提供软件维保服务、巡检、第三方IT服务外包,从而获取收入。

总体来看,“研发+产品+服务”和定制化开发模式这两种经营模式占比较高,也符合当前信息化高速发展的特点。

2019年中国软件行业经营模式分布

资料来源:观研天下数据中心整理

二、中国软件行业重点投资产品分析

目前来看,由于新能源汽车销量的增长,以及自动驾驶技术的需求提升,汽车软件行业将成为我国软件行业细分市场中前景较为广阔的市场之一。

2019年7月-2020年7月中国新能源汽车销量

资料来源:中国汽车工业协会

自动驾驶需要以更快速度采集并处理更多数据,传统汽车总线无法满足低延时、高吞吐量要求。随着汽车电子电气架构日益复杂化,其中传感器、控制器和接口越来越多,自动驾驶也需要海量的数据用于实时分析决策,因此要求车内外通信具有高吞吐速率、低延时和多通信链路。在高吞吐速率方面,LIDAR模块产生约70 Mbps的数据流量,一个摄像头产生约40 Mbps的数据流量,RADAR模块产生约0.1Mbps的数据流量。若L2级自动驾驶需要使用8个RADAR和3个摄像头,需要最大吞吐速率超过120Mbps,而全自动驾驶对吞吐速率要求更高,传统汽车总线不能满足高速传输需求。

以当前最火热的电动车特斯拉为例,特斯拉E/E硬件架构已发展为中央集中式架构,即CCM (一个电脑) +三大区控.制器。CCM (自动驾驶及娱乐控制模块)为整车最高决策模块,而区控制器是按照车的位置划分,主要接受CCM指令的统一指挥,区别于域控制器(整车同时有多个决策控制器)的提法。即采集数据均由CCM统一处理、决策,并指挥各执行机构协同操作。

Model3网络拓扑图

资料来源:官网

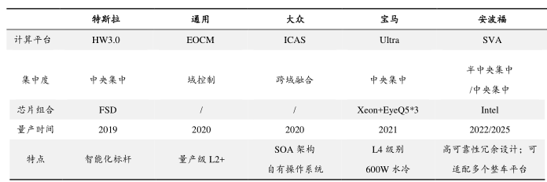

全球主要汽车企业汽车网络架构

资料来源:互联网

相关行业分析报告参考《2020年中国软件行业市场现状分析报告-市场运营态势与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。