2017年7月,国务院关于印发《新一代人工智能发展规划的通知》明确提出“抢抓人工智能发展的重大战略机遇”,并确立了“三步走”目标:到2020年,人工智能总体技术和应用与世界先进水平同步,核心产业规模超过1500亿元,带动相关产业规模超过1万亿元;到2025年,部分技术与应用达到世界领先水平,核心产业规模超过4000亿元,带动相关产业规模超过5万亿元;到2030年,技术与应用总体达到世界领先水平,核心产业规模超过1万亿元,带动相关产业规模超过10万亿元。

参考观研天下发布《2018年中国人工智能行业市场分析报告-行业运营态势与发展趋势研究》

近两年来,我国人工智能产业发展迅猛。随着人工智能的发展,国内未来人工智能的应用领域主要为智能制造、智能机器人、智慧医疗、智能交通、模式识别、机器学习、自然语言处理等。基于互联网和物联网的机器人与机器人系统、智能制造过程机器人、生物医疗机器人、康复机器人等都是研究与发展的重点。

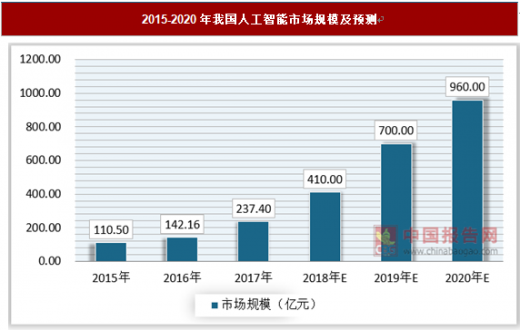

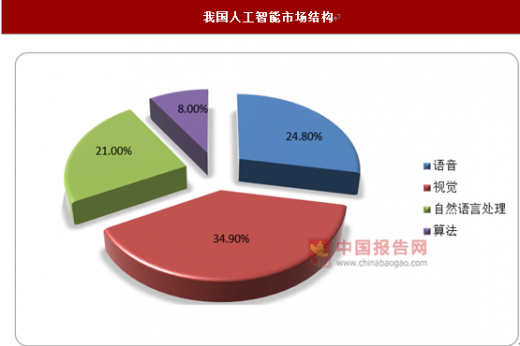

2017年我国人工智能市场规模达到237.4亿元,相较于2016年增长67%。其中以生物识别、图像识别、视频识别等技术为核心的计算机视觉市场规模最大,占比34.9%,达到82.8亿元。

在我国,人工智能企业主要集中在北京、上海和广东三地。其中,北京人工智能企业数量395家,遥遥领先其他省份。除此之外,浙江和江苏两省也有较多的人工智能企业。

从成立时间看,中国人工智能创业企业的涌现集中在2012-2016年时期,在2015年达到顶峰,新增初创企业数量达到228家。从2016年开始,创业企业的增速有所放缓。

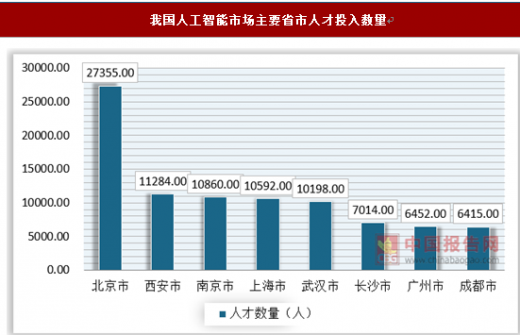

我国人工智能投资规模从城市尺度看,北京领先优势大,西安、上海、武汉、南京紧随其后。北京市作为中国的文化中心,人才投入力度强劲,累计占据总量的13.5%,在国内具有绝对优势。西安市、上海市、武汉、南京市人才投入数量逾万,位列第二梯队。长沙市、广州市、成都市、哈尔滨市和杭州市人才投入逾5000,位列第三梯队。

人工智能作为新一轮产业变革的核心驱动力,将进一步释放历次科技革命和产业变革积蓄的巨大能量,对于打造新动能具有重要意义,正成为国际竞争的新焦点和经济发展的新引擎。随着人工智能产业迅速壮大,人才困境日益凸显。目前,全球人工智能人才约30万人。截至2017年10月,我国人工智能人才缺口达到了百万级,尤其是杰出人才的缺口成为影响我国人工智能行业发展的主要因素。

相对于全球主要人工智能国家来说,中国杰出人才投入比例显著偏低,这是造成我国人工智能人才缺口的主要原因。美国在人工智能杰出人才投入量上遥遥领先,累计高达5158人,占据世界总量的25.2%,是排名第二位英国的4.4倍;英国、德国、法国、意大利分列第二、三、四、五名,杰出人才投入量大体相当。中国杰出投入量977人,排名第六,相对于其全球第二的人才总量而言,杰出人才占比过低。

现阶段,人工智能专业人才的培养,主要存在几个问题:一是对于人工智能产业布局和战略缺少全面规划,社会公众对于人工智能的认识不高,缺少人工智能发展氛围,对于引才留才吸引力不大。人工智能人才缺口较大,且对于人工智能人才的培养机制尚未建立。人工智能人才需要高层、中层和底层的,即做理论基础研究的科学家、把理论模型技术化的工程师和用技术进行生产和改造的设计师以及一线的产业工人。

具体而言,对于硕士层次,侧重培养进行人工智能基础理论研究,创新人工智能发展理论体系,将与机器智能有机结合的高端人工智能及数据科学家人才;对于本科层次,侧重培养对自然语言、图像识别、语音识别、计算机视觉等技术有充分理解,并能够应用数据为人工智能提供模型基础的人才;对于专科层次,侧重培养学生应用大规模数据实现数据可视化,具有实操经验的高级技能人才。

参考观研天下发布《2018年中国人工智能行业市场分析报告-行业运营态势与发展趋势研究》

近两年来,我国人工智能产业发展迅猛。随着人工智能的发展,国内未来人工智能的应用领域主要为智能制造、智能机器人、智慧医疗、智能交通、模式识别、机器学习、自然语言处理等。基于互联网和物联网的机器人与机器人系统、智能制造过程机器人、生物医疗机器人、康复机器人等都是研究与发展的重点。

2017年我国人工智能市场规模达到237.4亿元,相较于2016年增长67%。其中以生物识别、图像识别、视频识别等技术为核心的计算机视觉市场规模最大,占比34.9%,达到82.8亿元。

2015-2020年我国人工智能市场规模及预测

数据来源:观研天下数据中心整理

我国人工智能市场结构

数据来源:观研天下数据中心整理

在我国,人工智能企业主要集中在北京、上海和广东三地。其中,北京人工智能企业数量395家,遥遥领先其他省份。除此之外,浙江和江苏两省也有较多的人工智能企业。

从成立时间看,中国人工智能创业企业的涌现集中在2012-2016年时期,在2015年达到顶峰,新增初创企业数量达到228家。从2016年开始,创业企业的增速有所放缓。

2012-2017年我国人工智能市场新增企业数量

数据来源:观研天下数据中心整理

我国人工智能投资规模从城市尺度看,北京领先优势大,西安、上海、武汉、南京紧随其后。北京市作为中国的文化中心,人才投入力度强劲,累计占据总量的13.5%,在国内具有绝对优势。西安市、上海市、武汉、南京市人才投入数量逾万,位列第二梯队。长沙市、广州市、成都市、哈尔滨市和杭州市人才投入逾5000,位列第三梯队。

我国人工智能市场主要省市人才投入数量

数据来源:观研天下数据中心整理

人工智能作为新一轮产业变革的核心驱动力,将进一步释放历次科技革命和产业变革积蓄的巨大能量,对于打造新动能具有重要意义,正成为国际竞争的新焦点和经济发展的新引擎。随着人工智能产业迅速壮大,人才困境日益凸显。目前,全球人工智能人才约30万人。截至2017年10月,我国人工智能人才缺口达到了百万级,尤其是杰出人才的缺口成为影响我国人工智能行业发展的主要因素。

相对于全球主要人工智能国家来说,中国杰出人才投入比例显著偏低,这是造成我国人工智能人才缺口的主要原因。美国在人工智能杰出人才投入量上遥遥领先,累计高达5158人,占据世界总量的25.2%,是排名第二位英国的4.4倍;英国、德国、法国、意大利分列第二、三、四、五名,杰出人才投入量大体相当。中国杰出投入量977人,排名第六,相对于其全球第二的人才总量而言,杰出人才占比过低。

世界主要人工智能国家人才结构

| 世界主要人工智能国家人才结构 |

||||

| 国家 |

杰出人才数量 |

人工智能人才数量 |

杰出人才比率 |

|

| 美国 |

5158 |

28536 |

18.08% |

|

| 英国 |

1177 |

7998 |

14.72% |

|

| 德国 |

1119 |

9441 |

11.85% |

|

| 法国 |

1056 |

6395 |

16.51% |

|

| 意大利 |

987 |

4740 |

20.82% |

|

| 中国 |

977 |

18232 |

5.36% |

|

| 西班牙 |

772 |

4942 |

15.62% |

|

数据来源:观研天下数据中心整理

现阶段,人工智能专业人才的培养,主要存在几个问题:一是对于人工智能产业布局和战略缺少全面规划,社会公众对于人工智能的认识不高,缺少人工智能发展氛围,对于引才留才吸引力不大。人工智能人才缺口较大,且对于人工智能人才的培养机制尚未建立。人工智能人才需要高层、中层和底层的,即做理论基础研究的科学家、把理论模型技术化的工程师和用技术进行生产和改造的设计师以及一线的产业工人。

具体而言,对于硕士层次,侧重培养进行人工智能基础理论研究,创新人工智能发展理论体系,将与机器智能有机结合的高端人工智能及数据科学家人才;对于本科层次,侧重培养对自然语言、图像识别、语音识别、计算机视觉等技术有充分理解,并能够应用数据为人工智能提供模型基础的人才;对于专科层次,侧重培养学生应用大规模数据实现数据可视化,具有实操经验的高级技能人才。

资料来源:观研天下整理,转载请注明出处(ZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。