服务器,也称伺服器,是提供计算服务的设备。由于服务器需要响应服务请求,并进行处理,因此一般来说服务器应具备承担服务并且保障服务的能力。服务器的构成包括处理器、硬盘、内存、系统总线等,和通用的计算机架构类似,但是由于需要提供高可靠的服务,因此在处理能力、稳定性、可靠性、安全性、可扩展性、可管理性等方面要求较高。在网络环境下,根据服务器提供的服务类型不同,分为文件服务器,数据库服务器,应用程序服务器,WEB服务器等。

按应用层次划分通常也称为“按服务器档次划分”或“按网络规模”分,是服务器最为普遍的一种划分方法,它主要根据服务器在网络中应用的层次(或服务器的档次来)来划分的。按这种划分方法,服务器可分为:入门级服务器、工作组级服务器、部门级服务器、企业级服务器、视频服务器。

参考观研天下发布《2018年中国服务器行业分析报告-市场运营态势与投资前景研究》

1、入门级服务器

这类服务器是最基础的一类服务器,也是最低档的服务器。随着PC技术的日益提高,现在许多入门级服务器与PC机的配置差不多,所以目前也有部分人认为入门级服务器与“PC服务器”等同。

这类服务器主要采用Windows或者NetWare网络操作系统,可以充分满足办公室型的中小型网络用户的文件共享、数据处理、Internet接入及简单数据库应用的需求。这种服务器与一般的PC机很相似,有很多小型公司干脆就用一台高性能的品牌PC机作为服务器,所以这种服务器无论在性能上,还是价格上都与一台高性能PC品牌机相差无几。

2、工作组服务器

工作组服务器是一个比入门级高一个层次的服务器,但仍属于低档服务器之类。从这个名字也可以看出,它只能连接一个工作组(50台左右)那么多用户,网络规模较小,服务器的稳定性也不像下面我们要讲的企业级服务器那样高的应用环境,当然在其它性能方面的要求也相应要低一些。

工作组服务器较入门级服务器来说性能有所提高,功能有所增强,有一定的可扩展性,但容错和冗余性能仍不完善、也不能满足大型数据库系统的应用,但价格也比前者贵许多,一般相当于2~3台高性能的PC品牌机总价。

3、部门级服务器

这类服务器是属于中档服务器之列,一般都是支持双CPU以上的对称处理器结构,具备比较完全的硬件配置,如磁盘阵列、存储托架等。部门级服务器的最大特点就是,除了具有工作组服务器全部服务器特点外,还集成了大量的监测及管理电路,具有全面的服务器管理能力,可监测如温度、电压、风扇、机箱等状态参数,结合标准服务器管理软件,使管理人员及时了解服务器的工作状况。同时,大多数部门级服务器具有优良的系统扩展性,能够满足用户在业务量迅速增大时能够及时在线升级系统,充分保护了用户的投资。它是企业网络中分散的各基层数据采集单位与最高层的数据中心保持顺利连通的必要环节,一般为中型企业的首选,也可用于金融、邮电等行业。

部门级服务器一般采用IBM、SUN和HP各自开发的CPU芯片,这类芯片一般是RISC结构,所采用的操作系统一般是UNIX系列操作系统,现在的LINUX也在部门级服务器中得到了广泛应用。

4、企业级服务器

企业级服务器是属于高档服务器行列,正因如此,能生产这种服务器的企业也不是很多,但同样因没有行业标准硬件规定企业级服务器需达到什么水平,所以现在也看到了许多本不具备开发、生产企业级服务器水平的企业声称自己有了企业级服务器。企业级服务器最起码是采用4个以上CPU的对称处理器结构,有的高达几十个。

企业级服务器适合运行在需要处理大量数据、高处理速度和对可靠性要求极高的金融、证券、交通、邮电、通信或大型企业。企业级服务器用于联网计算机在数百台以上、对处理速度和数据安全要求非常高的大型网络。企业级服务器的硬件配置最高,系统可靠性也最强。

2018年云计算、大数据、移动等热点不断冲击和影响着服务器市场,全球服务器市场也因此呈现出持续增长的态势。2017年全球服务器出货量同比虽增长,但势头缓慢。除了亚太和北美市场外,日本、西欧、东欧、中东和非洲地区的收入和出货量均有不同程度的下滑。其中,中国服务器市场成为全球出货量增长的源动力。

云计算催生了中国市场规模化的数据中心的立项和建设,大规模乃至超大规模数据中心的建设越来越热。全面带动服务器出货量的提升,特别是中国x86服务器市场,行业的推动力不容小觑,服务器行业为了迎合企业用户的需求积极改变也成为推动采购一大因素。

随着高密度服务器、整机柜服务器、融合架构、超融合架构、云服务器等新服务器形态不断涌现和演进,新的技术平台正在全方位改变着人类社会,2018年是高性能计算服务器爆发的一年,这些创新的产品形态迎合了客户的业务需求,仍在快速发展。同时,伴随着云计算服务和人工智能的发展,计算性能的需求被激发出来,面向关键业务计算的高端服务器市场成为服务器厂商争夺的焦点。其中,云计算则是最为核心的变革,让数据中心资源化、服务化,大幅度降低社会计算成本。

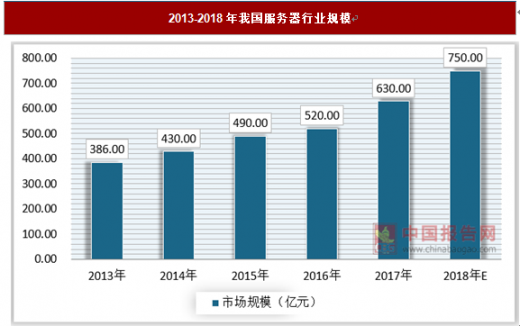

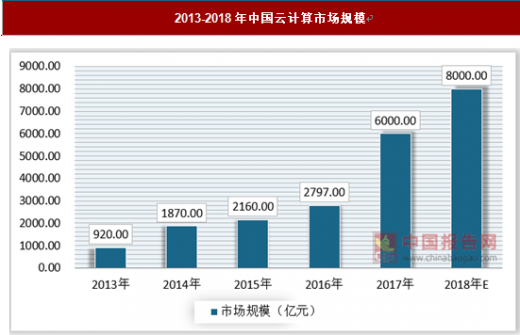

2017年,我国服务器行业规模约630亿元;2018年我国服务器行业市场规模增速约19%,规模约750亿元。数据显示,市场对云主机、云存储的需求量最大,对服务器市场规模的扩增起到了驱动作用。2017年中国云计算整体市场规模达到6000亿元,2018年我国云计算市场规模将达到8000亿元,中国云计算市场将迎来爆发增长。随着行业云计算应用的不断深化,可以预见,越来越多的服务器将会服务于云计算,巨大的产品需求也将促进服务器市场保持快速发展。

在国产化趋势的应用背景下,中国本土厂商整体份额大幅增长,以浪潮、华为、联想为主的国产阵营所占的市场份额已经超过40%。其中联想Thinkserver成为最受关注的国产服务器产品,收购IBMx86服务器后市场份额将领先国内厂商。同时,在中国整体服务器市场上,浪潮、曙光等国内企业在不同类型服务器上正逐渐赶超国外巨头。

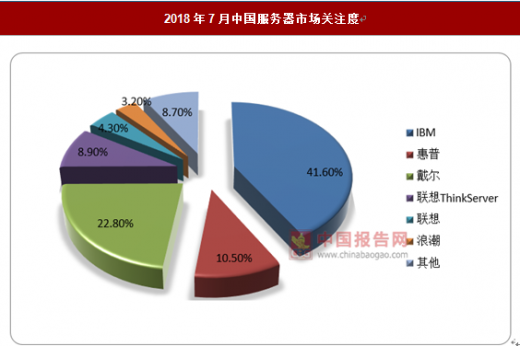

2018年7月中国服务器市场上,IBM、戴尔、惠普依旧掌握着市场主导权,位居前三甲,累计获得74.9%以上的关注比例,其中戴尔市场品牌关注比例增长迅速。其他品牌的上升空间相对有限,相互之间关注比例差距不大。

从品牌关注格局来看,IBM以41.6%的关注比例高居榜首,这是IBM品牌关注度首次突破四成。戴尔、惠普分别分居第二、三位。联想ThinkServer以8.9%的关注比例领跑第二阵营,排在第四位。排在第五至第十的六家品牌关注度均在5以下。

从品牌排名来看,本月最受关注的十家服务器品牌排名均保持稳定。但关注比例与上月相比,还是发生了较为明显的变化。其中前三甲品牌中,IBM关注度突破四成,较上月增长了2.6个百分点。戴尔品牌关注比例也较上月上涨了2.7%。惠普关注度则较上月下降了0.7%。

按应用层次划分通常也称为“按服务器档次划分”或“按网络规模”分,是服务器最为普遍的一种划分方法,它主要根据服务器在网络中应用的层次(或服务器的档次来)来划分的。按这种划分方法,服务器可分为:入门级服务器、工作组级服务器、部门级服务器、企业级服务器、视频服务器。

参考观研天下发布《2018年中国服务器行业分析报告-市场运营态势与投资前景研究》

1、入门级服务器

这类服务器是最基础的一类服务器,也是最低档的服务器。随着PC技术的日益提高,现在许多入门级服务器与PC机的配置差不多,所以目前也有部分人认为入门级服务器与“PC服务器”等同。

这类服务器主要采用Windows或者NetWare网络操作系统,可以充分满足办公室型的中小型网络用户的文件共享、数据处理、Internet接入及简单数据库应用的需求。这种服务器与一般的PC机很相似,有很多小型公司干脆就用一台高性能的品牌PC机作为服务器,所以这种服务器无论在性能上,还是价格上都与一台高性能PC品牌机相差无几。

2、工作组服务器

工作组服务器是一个比入门级高一个层次的服务器,但仍属于低档服务器之类。从这个名字也可以看出,它只能连接一个工作组(50台左右)那么多用户,网络规模较小,服务器的稳定性也不像下面我们要讲的企业级服务器那样高的应用环境,当然在其它性能方面的要求也相应要低一些。

工作组服务器较入门级服务器来说性能有所提高,功能有所增强,有一定的可扩展性,但容错和冗余性能仍不完善、也不能满足大型数据库系统的应用,但价格也比前者贵许多,一般相当于2~3台高性能的PC品牌机总价。

3、部门级服务器

这类服务器是属于中档服务器之列,一般都是支持双CPU以上的对称处理器结构,具备比较完全的硬件配置,如磁盘阵列、存储托架等。部门级服务器的最大特点就是,除了具有工作组服务器全部服务器特点外,还集成了大量的监测及管理电路,具有全面的服务器管理能力,可监测如温度、电压、风扇、机箱等状态参数,结合标准服务器管理软件,使管理人员及时了解服务器的工作状况。同时,大多数部门级服务器具有优良的系统扩展性,能够满足用户在业务量迅速增大时能够及时在线升级系统,充分保护了用户的投资。它是企业网络中分散的各基层数据采集单位与最高层的数据中心保持顺利连通的必要环节,一般为中型企业的首选,也可用于金融、邮电等行业。

部门级服务器一般采用IBM、SUN和HP各自开发的CPU芯片,这类芯片一般是RISC结构,所采用的操作系统一般是UNIX系列操作系统,现在的LINUX也在部门级服务器中得到了广泛应用。

4、企业级服务器

企业级服务器是属于高档服务器行列,正因如此,能生产这种服务器的企业也不是很多,但同样因没有行业标准硬件规定企业级服务器需达到什么水平,所以现在也看到了许多本不具备开发、生产企业级服务器水平的企业声称自己有了企业级服务器。企业级服务器最起码是采用4个以上CPU的对称处理器结构,有的高达几十个。

企业级服务器适合运行在需要处理大量数据、高处理速度和对可靠性要求极高的金融、证券、交通、邮电、通信或大型企业。企业级服务器用于联网计算机在数百台以上、对处理速度和数据安全要求非常高的大型网络。企业级服务器的硬件配置最高,系统可靠性也最强。

2018年云计算、大数据、移动等热点不断冲击和影响着服务器市场,全球服务器市场也因此呈现出持续增长的态势。2017年全球服务器出货量同比虽增长,但势头缓慢。除了亚太和北美市场外,日本、西欧、东欧、中东和非洲地区的收入和出货量均有不同程度的下滑。其中,中国服务器市场成为全球出货量增长的源动力。

云计算催生了中国市场规模化的数据中心的立项和建设,大规模乃至超大规模数据中心的建设越来越热。全面带动服务器出货量的提升,特别是中国x86服务器市场,行业的推动力不容小觑,服务器行业为了迎合企业用户的需求积极改变也成为推动采购一大因素。

随着高密度服务器、整机柜服务器、融合架构、超融合架构、云服务器等新服务器形态不断涌现和演进,新的技术平台正在全方位改变着人类社会,2018年是高性能计算服务器爆发的一年,这些创新的产品形态迎合了客户的业务需求,仍在快速发展。同时,伴随着云计算服务和人工智能的发展,计算性能的需求被激发出来,面向关键业务计算的高端服务器市场成为服务器厂商争夺的焦点。其中,云计算则是最为核心的变革,让数据中心资源化、服务化,大幅度降低社会计算成本。

2017年,我国服务器行业规模约630亿元;2018年我国服务器行业市场规模增速约19%,规模约750亿元。数据显示,市场对云主机、云存储的需求量最大,对服务器市场规模的扩增起到了驱动作用。2017年中国云计算整体市场规模达到6000亿元,2018年我国云计算市场规模将达到8000亿元,中国云计算市场将迎来爆发增长。随着行业云计算应用的不断深化,可以预见,越来越多的服务器将会服务于云计算,巨大的产品需求也将促进服务器市场保持快速发展。

2013-2018年我国服务器行业规模

数据来源:观研天下数据中心整理

2013-2018年中国云计算市场规模

数据来源:观研天下数据中心整理

在国产化趋势的应用背景下,中国本土厂商整体份额大幅增长,以浪潮、华为、联想为主的国产阵营所占的市场份额已经超过40%。其中联想Thinkserver成为最受关注的国产服务器产品,收购IBMx86服务器后市场份额将领先国内厂商。同时,在中国整体服务器市场上,浪潮、曙光等国内企业在不同类型服务器上正逐渐赶超国外巨头。

2018年7月中国服务器市场上,IBM、戴尔、惠普依旧掌握着市场主导权,位居前三甲,累计获得74.9%以上的关注比例,其中戴尔市场品牌关注比例增长迅速。其他品牌的上升空间相对有限,相互之间关注比例差距不大。

从品牌关注格局来看,IBM以41.6%的关注比例高居榜首,这是IBM品牌关注度首次突破四成。戴尔、惠普分别分居第二、三位。联想ThinkServer以8.9%的关注比例领跑第二阵营,排在第四位。排在第五至第十的六家品牌关注度均在5以下。

从品牌排名来看,本月最受关注的十家服务器品牌排名均保持稳定。但关注比例与上月相比,还是发生了较为明显的变化。其中前三甲品牌中,IBM关注度突破四成,较上月增长了2.6个百分点。戴尔品牌关注比例也较上月上涨了2.7%。惠普关注度则较上月下降了0.7%。

2018年7月中国服务器市场关注度

数据来源:观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处(ZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。