参考中国报告网发布《2017-2022年中国网络游戏产业专项调查及投资价值评估报告》

1、行业发展历程

近年来,随着移动互联网技术的快速发展以及智能手机、智能平板的兴起和不断普及,我国移动游戏行业迅速发展,并在游戏产业中占据举足轻重的地位。我国移动游戏行业经历了长达十几年的发展历程,大致可分为探索期、萌芽期、快速增长期三个阶段:第一阶段为探索期,市场表现为以单机游戏为主,手机游戏主要由手机生产商直接提供,游戏画面效果粗糙,游戏用户的体验差;第二阶段为萌芽期,表现为在iPhone、HTC、Samsung等智能触屏手机及IOS、Android 操作系统的兴起下,移动游戏商业模式进入应用商店模式,游戏产品逐渐丰富, ARPG、RPG、RPG+SLG、FPS、卡牌游戏、音乐节奏游戏等开始陆续出现;第三阶段为快速增长期,表现为4G通信技术快速发展、移动支付产业日渐完善,游戏产品数量爆发式增长,行业分工日益明确并逐步形成由研发、发行、渠道构成的产业链,同时游戏开始出口至海外市场。

2、行业发展现状

(1)中国移动游戏市场情况

①国内市场规模

在国家持续的政策鼓励,社会经济环境与游戏行业产业链条的成熟发展,移动智能设备、移动互联网的普及与技术升级推动下,国内移动游戏行业市场规模迅速扩大。据 GPC、IDC、CNG 数据分析,2016 年中国移动游戏市场实际销售收入 819.20 亿元人民币,较 2015 年增长 59.19%,预计未来中国移动游戏行业市场规模将持续稳步增长。

②用户规模

基于4G网络普及、用户年轻化以及细分市场深化等因素,移动游戏用户规模实现爆发式增长。据GPC、CNG以及IDC数据分析,2016年中国移动游戏用户规模达5.28亿人,较2015年增长16.04%。

(2)海外出口市场规模

随着国内移动游戏产业规模的不断扩大,移动游戏自主研发能力的迅速提升和原创力量的不断壮大,自主研发的移动游戏逐渐成为市场发展的重要组成部分。在国家相关部门采取了多种措施鼓励和扶持符合条件的网络游戏企业加快 “走出去”步伐的良好政策推动下,移动游戏研发商和发行运营商纷纷授权海外发行运营商,将国内优秀游戏产品推广至东南亚、韩日俄、欧美等地区,或建立海外游戏发行平台,代表企业有昆仑万维、巨人网络、易幻网络等。

中国移动游戏行业海外市场得到快速发展,并随着海外游戏运营平台逐渐完善、合作方式日趋多样化,中国自主研发移动游戏的海外市场规模进一步扩大。根据GPC和CNG 发布的《中国策略类移动游戏全球发展报告》,中国自主研发移动游戏海外市场自2013年始实现爆发式的增长,2015年该市场规模达到25.79亿美元,同比增长102.59%。

3、移动游戏行业发展趋势

(1) 移动游戏内容精品化、重度化

近几年移动游戏爆发式增长的同时,不少同质化、劣质游戏产品也充斥游戏市场。一方面,我国游戏企业普遍存在“模仿”的现象,企业创新优势不强,产品同质化现象严重。另一方面,在移动游戏行业丰厚利润的诱惑下,大量无游戏运营经验的企业、投资者进入此行业,在丰富游戏产品、促进行业充分竞争的同时,也由于缺乏技术开发基础、研发经验不足导致一些粗制滥造、质量低劣的移动游戏产品不断出现。

面对数量众多的移动游戏产品,游戏玩家对游戏的可玩性、精细化、流畅性等要求日益提高。相应地,移动游戏研发商必须在设计与研发游戏时精益求精,贴近玩家心理,细致打磨游戏情节、人物角色与技能塑造、特色玩法、美工制作等环节,打造精品游戏,在为玩家提供高质量娱乐内容的同时提高研发商的市场竞争力。移动游戏的精品化不仅要求游戏内容融入娱乐、时尚、益智、高品位等流行元素,而且对游戏画面的精美程度提出了很高要求。移动游戏重度化追求游戏的可玩性、社交性、更长的生命周期和更强的变现能力,也是移动游戏精品化的必然结果。

(2) 移动游戏企业运营模式趋向研运一体化

研运一体化是指游戏公司同时参与研发和发行运营等产业链各环节,将游戏产品价值发挥到 大化。移动游戏研运一体化已成为行业的发展趋势,游戏研发商、发行运营商及联运渠道商纷纷通过并购或建立合作关系加强对整个游戏产业链的控制力度。据GPC、IDC、CNG和CNNIC统计,截至2016年12月底,我国移动游戏用户已达5.28亿,占我国手机网民的比率为75.71%,手机游戏市场的用户规模已初步形成,未来用户的获取方式将从海量导入方式过渡为精准营销方式。为更好地推广游戏产品、获取更高的利润,游戏研发商将会逐步向下游发行运营商、联运渠道商延伸;而游戏发行运营商与联运渠道商为更好地发挥自身的发行运营能力、市场推广能力亦会进行产业垂直化扩张,依靠自身的发行运营能力以及对市场的了解反哺游戏研发,打造出用户喜欢的游戏。游戏企业为更好地主导游戏产品与获取更多收益,将更加倾向于“研运一体化”的发展方向。

(3) IP改编热度不减,拥有优质IP资源、IP改编游戏经验的企业或将占领发展先机

自《诛仙》、《花千骨》等热门IP改编成游戏并取得不俗成绩后,实力雄厚的研发商纷纷积极物色优质IP并进行游戏改编,市场上IP改编移动游戏比例持续提升。据易观智库统计,2016年,IOS平台畅销榜TOP 100的游戏中,IP改编的游戏比例已超过50%,较2015年有明显提升。

在 IP“粉丝效应”下,网络游戏、文学、影视、动漫、综艺等各领域相互交融,协同打造同一优质IP的趋势愈发明显,为移动游戏提供了全新的发展平台。拥有知名IP资源的游戏企业可聚合IP粉丝人群与企业品牌游戏用户,扩大游戏产品的受众群体,并在新玩家中进一步提高企业品牌知名度,增强企业的竞争优势。

(4) 我国移动游戏企业竞争实力增强,海外发行运营成为趋势

对于国内游戏企业,游戏出口业务的有效拓展不仅可充分减少区域性的经营风险,分享广阔的海外市场收益,更能增强品牌知名度与影响力。近十年来,我国部分移动游戏企业在国内市场已积累、借鉴了宝贵的研发和运营经验,并不断提升技术、人才、资金等方面的实力,具备了全球化竞争的实力。以畅游、完美世界、巨人网络为代表的中国企业不再仅仅满足于国内市场,开始面向全球开展网络游戏的运营业务。与此同时,在政府日益重视游戏产品向外传播,大力推动承载中国文化内涵的移动网络游戏走向港澳台、东南亚、欧美等海外市场的背景下,游戏产业逐步成为中国文化出口的先锋军和外汇收入增长点。未来,随着中国地位的不断提升、“一带一路”、“文化走出去”战略的推进,我国自主研发游戏覆盖的海外市场将持续扩大。

(5) 移动游戏跨终端、跨平台娱乐的发展趋势

移动游戏跨终端指玩家可以通过手机、电视、电脑、手表、甚至是VR眼镜等不同终端体验同一款游戏;跨平台指玩家可在不同的移动操作系统上下载同一款游戏娱乐,比如IOS系统、Android系统等。随着国内网络基础、终端设备、系统技术等方面的成熟发展,移动游戏在满足玩家利用碎片时间体验游戏娱乐的需求的同时,也让部分电视、电脑等其他终端游戏玩家在移动端实现跨终端游戏娱乐成为可能。此外,游戏玩家对游戏产品的社交性、互动交流需求日渐显著,推动移动网络游戏在IOS系统、Android系统等主流移动操作平台上实现相融互通。未来将有更多的游戏终端、游戏平台出现,移动游戏跨平台、跨终端技术的发展趋势将愈发显著,移动游戏业务也将从手机、平板电脑向更多的终端延伸,从而为业内游戏企业带来更大的发展空间。

1、行业发展历程

近年来,随着移动互联网技术的快速发展以及智能手机、智能平板的兴起和不断普及,我国移动游戏行业迅速发展,并在游戏产业中占据举足轻重的地位。我国移动游戏行业经历了长达十几年的发展历程,大致可分为探索期、萌芽期、快速增长期三个阶段:第一阶段为探索期,市场表现为以单机游戏为主,手机游戏主要由手机生产商直接提供,游戏画面效果粗糙,游戏用户的体验差;第二阶段为萌芽期,表现为在iPhone、HTC、Samsung等智能触屏手机及IOS、Android 操作系统的兴起下,移动游戏商业模式进入应用商店模式,游戏产品逐渐丰富, ARPG、RPG、RPG+SLG、FPS、卡牌游戏、音乐节奏游戏等开始陆续出现;第三阶段为快速增长期,表现为4G通信技术快速发展、移动支付产业日渐完善,游戏产品数量爆发式增长,行业分工日益明确并逐步形成由研发、发行、渠道构成的产业链,同时游戏开始出口至海外市场。

2、行业发展现状

(1)中国移动游戏市场情况

①国内市场规模

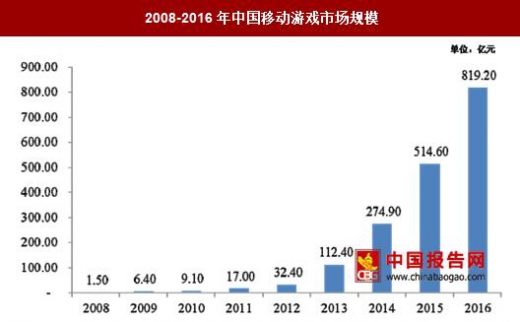

在国家持续的政策鼓励,社会经济环境与游戏行业产业链条的成熟发展,移动智能设备、移动互联网的普及与技术升级推动下,国内移动游戏行业市场规模迅速扩大。据 GPC、IDC、CNG 数据分析,2016 年中国移动游戏市场实际销售收入 819.20 亿元人民币,较 2015 年增长 59.19%,预计未来中国移动游戏行业市场规模将持续稳步增长。

2008-2016年中国移动游戏市场规模

数据来源:中国报告网整理

在中国整体游戏市场快速发展的背景下,客户端网络游戏、网页游戏和移动游戏等主要细分市场均保持稳步增长。其中,移动网络游戏占比增长尤为显著,从2008年占中国游戏总收入的0.82%增长至2016年的49.50%,首次超过客户端网络游戏的市场份额,成为网络游戏行业的 大细分市场与主要增长动力。 2008-2016 年端游、页游、移动游戏市场份额占比情况

数据来源:中国报告网整理

②用户规模

基于4G网络普及、用户年轻化以及细分市场深化等因素,移动游戏用户规模实现爆发式增长。据GPC、CNG以及IDC数据分析,2016年中国移动游戏用户规模达5.28亿人,较2015年增长16.04%。

2008-2016年中国移动游戏用户规模增长情况

数据来源:中国报告网整理

(2)海外出口市场规模

随着国内移动游戏产业规模的不断扩大,移动游戏自主研发能力的迅速提升和原创力量的不断壮大,自主研发的移动游戏逐渐成为市场发展的重要组成部分。在国家相关部门采取了多种措施鼓励和扶持符合条件的网络游戏企业加快 “走出去”步伐的良好政策推动下,移动游戏研发商和发行运营商纷纷授权海外发行运营商,将国内优秀游戏产品推广至东南亚、韩日俄、欧美等地区,或建立海外游戏发行平台,代表企业有昆仑万维、巨人网络、易幻网络等。

中国移动游戏行业海外市场得到快速发展,并随着海外游戏运营平台逐渐完善、合作方式日趋多样化,中国自主研发移动游戏的海外市场规模进一步扩大。根据GPC和CNG 发布的《中国策略类移动游戏全球发展报告》,中国自主研发移动游戏海外市场自2013年始实现爆发式的增长,2015年该市场规模达到25.79亿美元,同比增长102.59%。

2011-2015年中国自主研发移动游戏海外出口市场规模及增长情况

数据来源:中国报告网整理

3、移动游戏行业发展趋势

(1) 移动游戏内容精品化、重度化

近几年移动游戏爆发式增长的同时,不少同质化、劣质游戏产品也充斥游戏市场。一方面,我国游戏企业普遍存在“模仿”的现象,企业创新优势不强,产品同质化现象严重。另一方面,在移动游戏行业丰厚利润的诱惑下,大量无游戏运营经验的企业、投资者进入此行业,在丰富游戏产品、促进行业充分竞争的同时,也由于缺乏技术开发基础、研发经验不足导致一些粗制滥造、质量低劣的移动游戏产品不断出现。

面对数量众多的移动游戏产品,游戏玩家对游戏的可玩性、精细化、流畅性等要求日益提高。相应地,移动游戏研发商必须在设计与研发游戏时精益求精,贴近玩家心理,细致打磨游戏情节、人物角色与技能塑造、特色玩法、美工制作等环节,打造精品游戏,在为玩家提供高质量娱乐内容的同时提高研发商的市场竞争力。移动游戏的精品化不仅要求游戏内容融入娱乐、时尚、益智、高品位等流行元素,而且对游戏画面的精美程度提出了很高要求。移动游戏重度化追求游戏的可玩性、社交性、更长的生命周期和更强的变现能力,也是移动游戏精品化的必然结果。

(2) 移动游戏企业运营模式趋向研运一体化

研运一体化是指游戏公司同时参与研发和发行运营等产业链各环节,将游戏产品价值发挥到 大化。移动游戏研运一体化已成为行业的发展趋势,游戏研发商、发行运营商及联运渠道商纷纷通过并购或建立合作关系加强对整个游戏产业链的控制力度。据GPC、IDC、CNG和CNNIC统计,截至2016年12月底,我国移动游戏用户已达5.28亿,占我国手机网民的比率为75.71%,手机游戏市场的用户规模已初步形成,未来用户的获取方式将从海量导入方式过渡为精准营销方式。为更好地推广游戏产品、获取更高的利润,游戏研发商将会逐步向下游发行运营商、联运渠道商延伸;而游戏发行运营商与联运渠道商为更好地发挥自身的发行运营能力、市场推广能力亦会进行产业垂直化扩张,依靠自身的发行运营能力以及对市场的了解反哺游戏研发,打造出用户喜欢的游戏。游戏企业为更好地主导游戏产品与获取更多收益,将更加倾向于“研运一体化”的发展方向。

(3) IP改编热度不减,拥有优质IP资源、IP改编游戏经验的企业或将占领发展先机

自《诛仙》、《花千骨》等热门IP改编成游戏并取得不俗成绩后,实力雄厚的研发商纷纷积极物色优质IP并进行游戏改编,市场上IP改编移动游戏比例持续提升。据易观智库统计,2016年,IOS平台畅销榜TOP 100的游戏中,IP改编的游戏比例已超过50%,较2015年有明显提升。

在 IP“粉丝效应”下,网络游戏、文学、影视、动漫、综艺等各领域相互交融,协同打造同一优质IP的趋势愈发明显,为移动游戏提供了全新的发展平台。拥有知名IP资源的游戏企业可聚合IP粉丝人群与企业品牌游戏用户,扩大游戏产品的受众群体,并在新玩家中进一步提高企业品牌知名度,增强企业的竞争优势。

(4) 我国移动游戏企业竞争实力增强,海外发行运营成为趋势

对于国内游戏企业,游戏出口业务的有效拓展不仅可充分减少区域性的经营风险,分享广阔的海外市场收益,更能增强品牌知名度与影响力。近十年来,我国部分移动游戏企业在国内市场已积累、借鉴了宝贵的研发和运营经验,并不断提升技术、人才、资金等方面的实力,具备了全球化竞争的实力。以畅游、完美世界、巨人网络为代表的中国企业不再仅仅满足于国内市场,开始面向全球开展网络游戏的运营业务。与此同时,在政府日益重视游戏产品向外传播,大力推动承载中国文化内涵的移动网络游戏走向港澳台、东南亚、欧美等海外市场的背景下,游戏产业逐步成为中国文化出口的先锋军和外汇收入增长点。未来,随着中国地位的不断提升、“一带一路”、“文化走出去”战略的推进,我国自主研发游戏覆盖的海外市场将持续扩大。

(5) 移动游戏跨终端、跨平台娱乐的发展趋势

移动游戏跨终端指玩家可以通过手机、电视、电脑、手表、甚至是VR眼镜等不同终端体验同一款游戏;跨平台指玩家可在不同的移动操作系统上下载同一款游戏娱乐,比如IOS系统、Android系统等。随着国内网络基础、终端设备、系统技术等方面的成熟发展,移动游戏在满足玩家利用碎片时间体验游戏娱乐的需求的同时,也让部分电视、电脑等其他终端游戏玩家在移动端实现跨终端游戏娱乐成为可能。此外,游戏玩家对游戏产品的社交性、互动交流需求日渐显著,推动移动网络游戏在IOS系统、Android系统等主流移动操作平台上实现相融互通。未来将有更多的游戏终端、游戏平台出现,移动游戏跨平台、跨终端技术的发展趋势将愈发显著,移动游戏业务也将从手机、平板电脑向更多的终端延伸,从而为业内游戏企业带来更大的发展空间。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。