1.工业互联网大势所趋,各国抢占全球产业竞争制高点

工业互联网作为新一代信息技术与工业系统深度融合的产物,日益成为实现生产制造领域全要素、全产业链、全价值链连接的关键支撑和工业经济数字化、网络化、智能化的重要基础设施。如今,世界正处于产业结构变革的关键时期,为了寻找经济增长的新出路,全球各国重新认识到制造业的重要性,纷纷提出“再工业化”“产业回归”战略,以继续稳固科技发展的制高点地位。

参考观研天下发布《2018年中国工业互联网行业分析报告-市场深度分析与投资前景预测》

2.顶层设计逐步完善,我国工业互联网步入制度红利期

我国工业互联网启动与国际基本同步,在网络、标识、平台、安全等多个方面发布研究成果。 2017 年我国工业互联网顶层设计相继出台,政策频繁落地,我国工业互联网框架、标准研究进入加速阶段。

2017 年 11 月,国务院发布了《关于深化“互联网+先进制造业”发展工业互联网的指导意见》,标志着我国工业互联网顶层设计正式出台。

2018 年是我国全面实施工业互联网建设的开局之年,2018 年 2 月 24 日,国家制造强国建设领导小组宣布设立工业互联网专项工作组,工信部部长苗圩担任组长。标志着我国工业互联网实施步入开局之年。

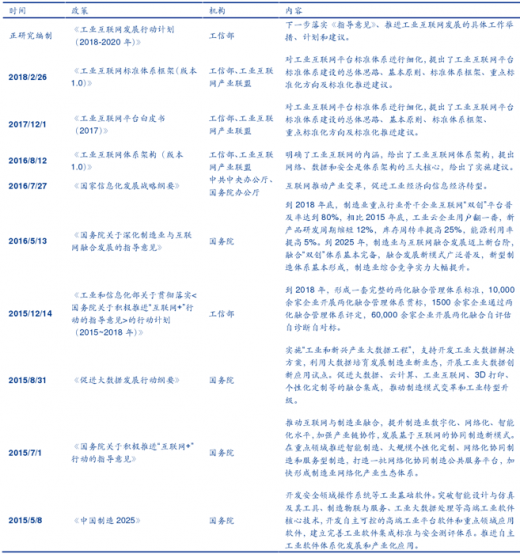

目前,工信部正研究编制《工业互联网发展行动计划(2018-2020 年)》,研究提出下一步落实《指导意见》,推进工业互联网发展的具体工作举措、计划和建议。

3.中国后来居上,大量的成熟工业互联网应用平台涌现

我国是制造业大国和互联网大国。制造业方面,我国拥有全球品类齐全的制造业体系、全球较大的运营商和全球市占率较高的通信设备商;互联网方面,我国互联网尤其是消费端领域发展迅猛,应用创新层出不穷,某些领域甚至赶超美国。然而相比于美德等发达国家,我国制造业智能化、自动化程度较低,在高端设备、工业软件、工业自动化等领域存在短板。企业级的互联网应用程度不高,制造业网络互联、数据与互操作存在一定困难。如何将工业化、信息化两化融合,实现中国制造业核心技术取得突破、互联网惠及全领域发展的愿景,工业互联网是关键。

当前,中国正逐一将短板补齐,尝试后来居上,重点企业开始抢赛道。中国企业 2015 年后逐步推出成熟的工业互联网平台产品,结束了由德美“独领风骚”的时代。我国主要参与者包括传统制造业巨头、IT 企业、通信运营商和设备商三大类。

工业互联网作为新一代信息技术与工业系统深度融合的产物,日益成为实现生产制造领域全要素、全产业链、全价值链连接的关键支撑和工业经济数字化、网络化、智能化的重要基础设施。如今,世界正处于产业结构变革的关键时期,为了寻找经济增长的新出路,全球各国重新认识到制造业的重要性,纷纷提出“再工业化”“产业回归”战略,以继续稳固科技发展的制高点地位。

参考观研天下发布《2018年中国工业互联网行业分析报告-市场深度分析与投资前景预测》

中美德工业互联网政府规划及产业力量

资料来源:观研天下整理

2.顶层设计逐步完善,我国工业互联网步入制度红利期

我国工业互联网启动与国际基本同步,在网络、标识、平台、安全等多个方面发布研究成果。 2017 年我国工业互联网顶层设计相继出台,政策频繁落地,我国工业互联网框架、标准研究进入加速阶段。

2017 年 11 月,国务院发布了《关于深化“互联网+先进制造业”发展工业互联网的指导意见》,标志着我国工业互联网顶层设计正式出台。

2018 年是我国全面实施工业互联网建设的开局之年,2018 年 2 月 24 日,国家制造强国建设领导小组宣布设立工业互联网专项工作组,工信部部长苗圩担任组长。标志着我国工业互联网实施步入开局之年。

目前,工信部正研究编制《工业互联网发展行动计划(2018-2020 年)》,研究提出下一步落实《指导意见》,推进工业互联网发展的具体工作举措、计划和建议。

2015 年以来我国工业互联网的政府政策和协会白皮书

资料来源:观研天下整理

3.中国后来居上,大量的成熟工业互联网应用平台涌现

我国是制造业大国和互联网大国。制造业方面,我国拥有全球品类齐全的制造业体系、全球较大的运营商和全球市占率较高的通信设备商;互联网方面,我国互联网尤其是消费端领域发展迅猛,应用创新层出不穷,某些领域甚至赶超美国。然而相比于美德等发达国家,我国制造业智能化、自动化程度较低,在高端设备、工业软件、工业自动化等领域存在短板。企业级的互联网应用程度不高,制造业网络互联、数据与互操作存在一定困难。如何将工业化、信息化两化融合,实现中国制造业核心技术取得突破、互联网惠及全领域发展的愿景,工业互联网是关键。

当前,中国正逐一将短板补齐,尝试后来居上,重点企业开始抢赛道。中国企业 2015 年后逐步推出成熟的工业互联网平台产品,结束了由德美“独领风骚”的时代。我国主要参与者包括传统制造业巨头、IT 企业、通信运营商和设备商三大类。

中国企业在工业互联网平台产品已经占据重要地位

资料来源:观研天下整理

我国工业互联网平台主要参与者

资料来源:观研天下整理

中国企业 2016 年后逐步推出工业互联网平台产品

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。