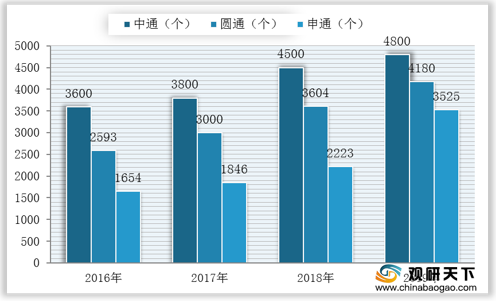

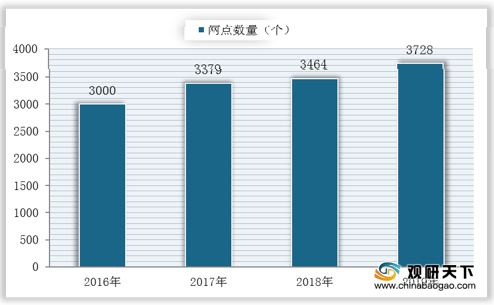

近年来,伴随业务量上升,我国快递企业出港路由及进港网点有所增加,分拣复杂度大幅提高,使得出港和进港分拣自动化更为紧迫。数据显示,2019年我国“三通一达”快递公司网点数量均有所增加,其中,中通一级网点数量为4800个;圆通为4180个;申通为3525个;韵达为3728个。

在此背景下,自动化正成为物流行业发展大势所趋,智能分拣因其降低成本、提升产能、提高准确率等优势,在近几年迎来发展机遇。

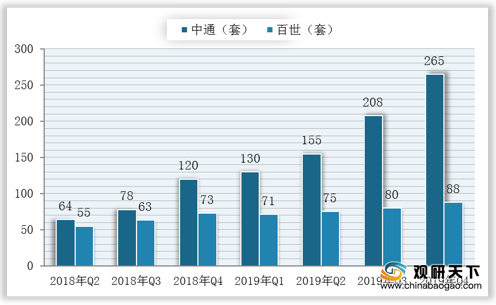

据统计,我国通达系、邮政、顺丰、京东等头部快递公司每家每年在转运中心自动化上的投入至少达到数亿元。其中,截止到2019年Q4,我国中通快递转运中心自动分拣设备投入使用265套,百世快递投入使用88套。

随着快递转运中心自动分拣设备投入使用数量的增加,我国快递公司单均分拣成本呈逐年下降趋势,数据显示,截至2019年Q4,我国中通快递的单均成本为0.35元/件,百世快递为0.43元/件,同比上年分别减少0.03元/件与0.09元/件。

而在智能分拣的普及下,我国快递分拣效率有所提升,帮助快递业更从容地应对业务量的攀升。数据显示,2019年我国快递72小时准时率达到79.3%,同比上升0.3%;2019年我国天猫双十一物流订单量为12.9亿单,包裹履约时间为2.4天,同比缩减0.2天。

相关行业分析报告参考《2020年中国智能分拣行业前景分析报告-产业规模现状与发展趋势预测》。

2016-2019年我国“三通”快递公司一级网点数量

数据来源:各公司财报

2016-2019年我国韵达快递一级网点数量

数据来源:各公司财报

在此背景下,自动化正成为物流行业发展大势所趋,智能分拣因其降低成本、提升产能、提高准确率等优势,在近几年迎来发展机遇。

我国智能分拣行业发展利好因素

| 因素 |

内容 |

|

| 根本原因 |

电商的快速发展 |

社会零售总额的线上渗透率在近5年从10.8%几乎翻倍至20.7%,推动快递业务量迅速增长。 |

| 直接原因 |

快递企业的转型升级需求 |

快递分拣量及分拣作业复杂程度的提高使得手工分拣在产能、分拣准确率、人工成本等方面均展现出短板,而智能分拣能克服产能瓶颈、提升分拣准确率、降低分拣成本。 |

| 外部条件 |

快递行业的信息化 |

从2014年开始,电子面单普及率从接近于0迅速提升到90%,信息前置率随之提高,从而使自动分拣系统的应用成为可能。 |

| 快递企业的资金充裕度 |

头部快递企业从2016年开始纷纷上市募资,资本化操作为自动化设备的投入提供了资金支持。 |

|

| 智能分拣设备的国产化替代 |

外资设备为主流的时期,典型的单套智能分拣设备价格在千万数量级,而随着民营企业技术上的跟进,同样性能国产化设备降至500万元以下,为智能分拣的大规模普及创造了条件。 |

|

资料来源:公开资料整理

据统计,我国通达系、邮政、顺丰、京东等头部快递公司每家每年在转运中心自动化上的投入至少达到数亿元。其中,截止到2019年Q4,我国中通快递转运中心自动分拣设备投入使用265套,百世快递投入使用88套。

2018年Q2-2019年Q4我国中通与百世快递转运中心自动分拣设备投入使用数

数据来源:各公司财报

随着快递转运中心自动分拣设备投入使用数量的增加,我国快递公司单均分拣成本呈逐年下降趋势,数据显示,截至2019年Q4,我国中通快递的单均成本为0.35元/件,百世快递为0.43元/件,同比上年分别减少0.03元/件与0.09元/件。

2018年Q1-2019年Q4我国中通与百世快递单均分拣成本

数据来源:各公司财报

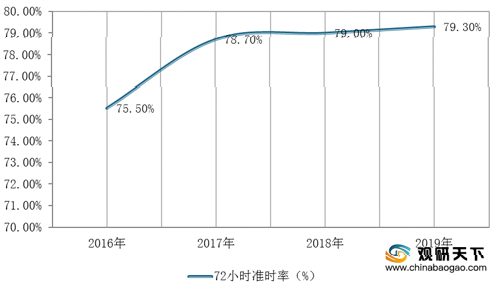

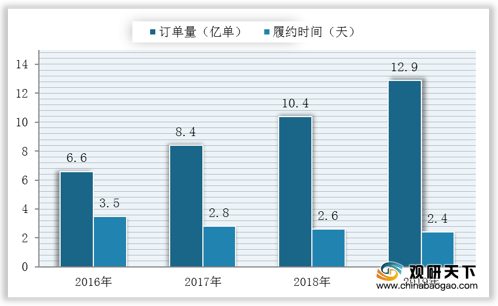

而在智能分拣的普及下,我国快递分拣效率有所提升,帮助快递业更从容地应对业务量的攀升。数据显示,2019年我国快递72小时准时率达到79.3%,同比上升0.3%;2019年我国天猫双十一物流订单量为12.9亿单,包裹履约时间为2.4天,同比缩减0.2天。

2016-2019年我国快递72小时准时率

数据来源:国家邮政局

2016-2019年我国天猫双十一物流订单量与履约速度

数据来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国智能分拣行业前景分析报告-产业规模现状与发展趋势预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。