| 企业名称 |

优势分析 |

| 深鉴科技 |

经营范围优势:经营范围包括技术开发、技术转让、技术推广、技术服务、技术咨询;工程和技术研究与试验发展;产品设计;软件开发;基础软件服务;应用软件服务;销售自行开发的产品;数据处理;会议服务;企业策划、设计;货物进出口。 |

| 水木智芯 |

领域优势:公司致力于MEMS陀螺芯片、MEMS加速度芯片、MEMS罗盘芯片的设计、制造、测试、封装、销售。产品可广泛应用于汽车、手机、数码相机、游戏机、电脑等高端消费电子领域。公司致力于打造集研发、生产、销售于一体的专业性高科技企业,立志成为中国MEMS业界的航空母舰。 |

| 寒武纪科技 |

合作优势:寒武纪已与智能产业的众多上下游企业建立了良好的合作关系,寒武纪秉承开放共赢的姿态,与全球诸多合作伙伴一起共建智能新生态,用人工智能芯片技术的突破与创新,驱动人工智能计算力引擎。 |

| 地位及服务优势:寒武纪是全球智能芯片领域的先行者,寒武纪聚焦云边端一体的智能新生态,致力打造各类智能云服务器、智能边缘设备、智能终端的核心处理器芯片,让机器更好地理解和服务人类。 |

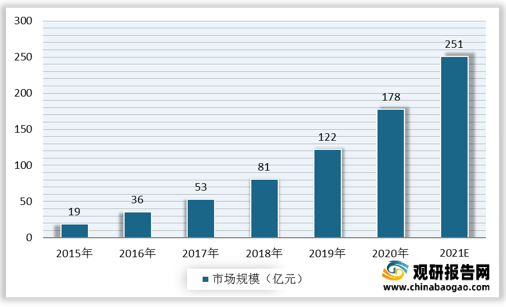

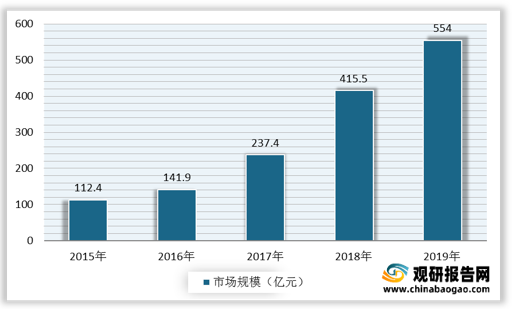

人工智能行业中游为技术层,主要是研究各类感知技术与深度学习技术,主要包括:计算机视觉、语音识别、自然语言处理、机器学习、平台等。人工智能是新一轮产业变革的核心驱动力,我国政府高度重视其技术的进步与产业的发展,截止到2019年,我国人工智能产业市场规模达到554亿元,市场前景巨大。

现阶段,我国人工智能行业产业链中游代表企业有汉王科技、科大讯飞、智言科技等。

| 企业名称 |

优势分析 |

| 汉王科技 |

研发及市场优势:多年来专注模式识别与智能交互领域的研发,汉王在各大方向累计了多项自主知识产权的核心技术,砥砺前行中,形成了软硬件结合的发展模式。丰富的产品链,使得汉王识别技术得到广泛应用,在电子政务、个人办公、移动通信、数字家电等方面实现普及化和规模化处理信息。目前拥有京津冀地区电子行业垂直一体化精密制造基地,技术及产品已走出国门,辐射至日本、北美、南美、欧洲等海外市场。 |

| 科大讯飞 |

股东及技术优势:科大讯飞股份有限公司是一家专业从事智能语音及语音技术研究、软件及芯片产品开发、语音信息服务的国家级骨干软件企业,主要股东包括:中国移动、中科大资产经营有限公司、上海广信、联想投资、盈富泰克等。语音技术实现了人机语音交互,使人与机器之间沟通变得像人与人沟通一样简单。语音技术主要包括语音合成和语音识别两项关键技术。 |

| 智言科技 |

经营范围优势:公司经营范围包括:处理;智能科技、人工智能科技、数据可视化技术领域内的技术研发、技术咨询;技术推广服务;计算机系统服务;基础软件服务;应用软件服务;软件开发;产品设计;物联网、互联网的技术开发;计算机软硬件、网络技术、电子数码产品、通讯设备、电脑周边产品的技术开发与销售;网络技术咨询与技术转让、技术服务;网站设计及维护;企业营销策划;经济贸易咨询;教育咨询;公共关系服务;品牌策划;从事广告业务等。 |

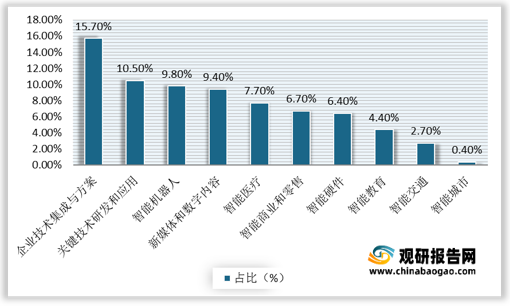

人工智能行业下游为应用层,主要分布在企业技术集成与方案提供、关键技术研发和应用平台等应用领域,包括金融、汽车、零售、安防、教育、工业、互联网服务等,截止到2019年,人工智能应用领域中企业技术集成与方案提供占比最高,达到15.7%。

| 企业名称 |

优势分析 |

| 腾讯 |

服务优势:腾讯多元化的服务包括:社交和通信服务QQ及微信/WeChat、社交网络平台QQ空间、腾讯游戏旗下QQ游戏平台、门户网站腾讯网、腾讯新闻客户端和网络视频服务腾讯视频等。 |

| 百度 |

团队及技术优势:百度拥有数万名研发工程师,这是中国乃至全球都顶尖的技术团队。这支队伍掌握着世界上最为先进的搜索引擎技术,使百度成为中国掌握世界尖端科学核心技术的中国高科技企业,也使中国成为美国、俄罗斯、和韩国之外,全球仅有的4个拥有搜索引擎核心技术的国家之一。 |

| 产品优势:百度大脑是百度通用AI能力之集大成,已对外开放了270多项AI能力,日调用量突破1万亿次。在算力方面,百度自主研发的云端通用芯片昆仑1,已在百度搜索引擎和智能云生态伙伴等场景广泛部署,具有高性能和高性价比。下一代7纳米昆仑2芯片即将量产,性能比昆仑1提升3倍。算法方面,飞桨是中国自主研发的第一个深度学习框架,是AI时代的操作系统,凝聚了265万开发者、服务了10万家企业。最近三年,在中国人工智能专利申请和授权方面,百度始终排名第一。 |

|

| 阿里巴巴 |

覆盖优势:商品已覆盖全球200+个国家和地区,拥有全球最大的网上贸易提供商,全球最大的商人论坛。 |

| 品牌优势:宣传力度大,品牌知名度很高,具有人性化的服务。 |

|

| 创新及服务优势:不断创新,内功深厚,功能较完善。网站速度快,软件搭配合理,服务到位,很受创业人员的青睐。 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。