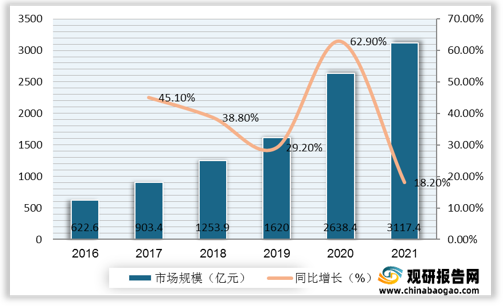

生鲜电商指用电子商务的手段在互联网上直接销售生鲜类产品,如新鲜水果、蔬菜、生鲜肉类等。疫情成为生鲜电商的复起契机,2020年中国生鲜电商市场规模达2638.4亿元,同比增幅高达62.9%。预计到2021年将升至3117.4亿元,同比增长18.2%。

一、政策环境(P)

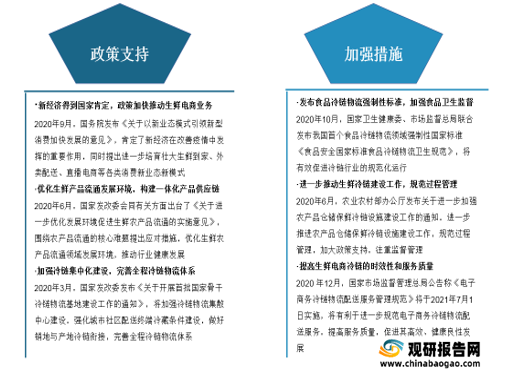

2020年突发的疫情使得用户的外出受限,消费习惯转而向线上迁移,生鲜到家等新兴的线上消费模式逐渐受到政府重视,并出台相关政策以表支持,并推动农产品流通、冷链建设等方面的资源配置进一步完善,同时,相关部门也针对生鲜配送中的即时性及食品安全性推出一系列标准化与规范化措施,促进生鲜电商行业健康发展。

二、经济环境(E)

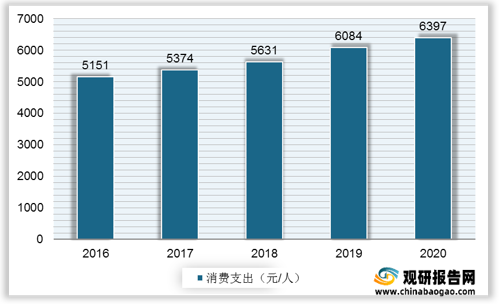

随着疫情在2020年4月开始得到有效控制,后疫情期各类保就业措施也有效保障国民收入逐步回升,2020年我国居民人均可支配收入继续增长,达32189元/人。随着居民收入增速稳步回升,基本民生支出也稳定增长,2020年我国居民人均食品烟酒消费支出增至6397元/人,同时,2020年我国人均蔬菜类、肉类、禽类和蛋类支出同比增速分别达12.1%、36.5%、17.2%、10.5%。由此可见,居民收入及民生支出增长为我国生鲜电商发展奠定消费基础。

三、社会环境(S)

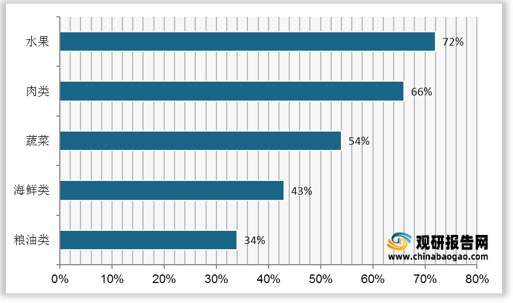

数据显示,受访用户中有95.3%的用户在生鲜电商平台购买过食品,这反映出疫情让更多用户学会了线上购物,生鲜电商客群进一步拓展,同时,疫情让很多生鲜商家看到线上发展的机会及重要性,纷纷通过自建或入驻平台的方式加速线上化。

数据显示,42.1%的受访用户每周在生鲜平台采购2-3次,15.8%的受访用户一周4-5次;同时单笔消费金额水平主要在100元及以下和101-200元的受访用户占比分别为30.1%与46.8%,可见,疫情爆发一年后生鲜平台成功培养了用户的消费习惯,人们在生鲜平台上的消费更加趋向于日常化。

四、技术环境(T)

生鲜供应链中大数据、人工智能、物联网等先进技术的应用逐渐成熟,可实现用户习惯洞察、需求预测、产品溯源、供应链智能化管理等功能,有效帮助生鲜电商提升效率降低成本。同时,疫情后低温等离子体等新技术的创新应用,也推动了冷链保险技术的不断完善和发展,促进冷链物流市场规模的扩大。

数据显示,2020年我国冷链物流市场规模为4698亿元,同比增长38.5%,同时,冷藏车数量和冷库总量分别大幅增长28.1%、10.11%,冷链物流基础设施持续完善。而在冷链物流中,食品冷链的需求占总需求的比重接近90%。生鲜电商极为重视品质把控与消费者购物体验,正逐步加码投资冷链链条的两端,以解决生鲜电商“最先一公里”与“最后一公里”的需求痛点。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

2016-2021年我国生鲜电商行业市场规模及预测

数据来源:观研天下整理

一、政策环境(P)

2020年突发的疫情使得用户的外出受限,消费习惯转而向线上迁移,生鲜到家等新兴的线上消费模式逐渐受到政府重视,并出台相关政策以表支持,并推动农产品流通、冷链建设等方面的资源配置进一步完善,同时,相关部门也针对生鲜配送中的即时性及食品安全性推出一系列标准化与规范化措施,促进生鲜电商行业健康发展。

生鲜电商相关政策

资料来源:观研天下整理

二、经济环境(E)

随着疫情在2020年4月开始得到有效控制,后疫情期各类保就业措施也有效保障国民收入逐步回升,2020年我国居民人均可支配收入继续增长,达32189元/人。随着居民收入增速稳步回升,基本民生支出也稳定增长,2020年我国居民人均食品烟酒消费支出增至6397元/人,同时,2020年我国人均蔬菜类、肉类、禽类和蛋类支出同比增速分别达12.1%、36.5%、17.2%、10.5%。由此可见,居民收入及民生支出增长为我国生鲜电商发展奠定消费基础。

2015-2020年我国居民人均可支配收入

数据来源:国家统计局

2016-2020年我国居民人均食品烟酒消费支出

数据来源:国家统计局

2020年我国基本民生支出概况

资料来源:观研天下整理

三、社会环境(S)

数据显示,受访用户中有95.3%的用户在生鲜电商平台购买过食品,这反映出疫情让更多用户学会了线上购物,生鲜电商客群进一步拓展,同时,疫情让很多生鲜商家看到线上发展的机会及重要性,纷纷通过自建或入驻平台的方式加速线上化。

2021年我国受访用户在生鲜电商平台购买食品情况

数据来源:观研天下整理

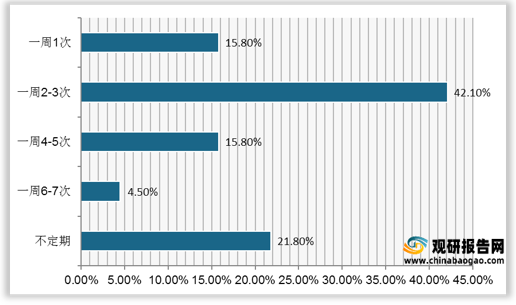

数据显示,42.1%的受访用户每周在生鲜平台采购2-3次,15.8%的受访用户一周4-5次;同时单笔消费金额水平主要在100元及以下和101-200元的受访用户占比分别为30.1%与46.8%,可见,疫情爆发一年后生鲜平台成功培养了用户的消费习惯,人们在生鲜平台上的消费更加趋向于日常化。

2021年我国受访用户在生鲜平台采购频次

数据来源:观研天下整理

2021年我国受访用户在生鲜平台单笔消费金额

数据来源:观研天下整理

四、技术环境(T)

生鲜供应链中大数据、人工智能、物联网等先进技术的应用逐渐成熟,可实现用户习惯洞察、需求预测、产品溯源、供应链智能化管理等功能,有效帮助生鲜电商提升效率降低成本。同时,疫情后低温等离子体等新技术的创新应用,也推动了冷链保险技术的不断完善和发展,促进冷链物流市场规模的扩大。

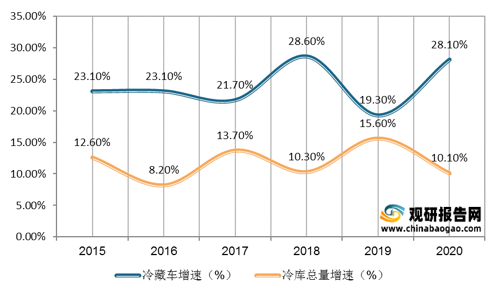

数据显示,2020年我国冷链物流市场规模为4698亿元,同比增长38.5%,同时,冷藏车数量和冷库总量分别大幅增长28.1%、10.11%,冷链物流基础设施持续完善。而在冷链物流中,食品冷链的需求占总需求的比重接近90%。生鲜电商极为重视品质把控与消费者购物体验,正逐步加码投资冷链链条的两端,以解决生鲜电商“最先一公里”与“最后一公里”的需求痛点。

冷链物流各环节的智能技术应用

资料来源:观研天下整理

2015-2020年我国冷链物流市场规模

数据来源:观研天下整理

2015-2020年我国冷藏车及冷库总量增速

数据来源:观研天下整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。