参考中国报告网发布《2017-2022年中国网络行业市场发展现状及十三五投资价值评估报告》

1、网络可视化行业基本概念

网络可视化是指以网络流量的采集与深度检测为基本手段,综合各种网络处理与信息处理技术,对网络的物理链路、逻辑拓扑、运行质量、协议标准、流量内容、用户信息、承载业务等进行监测、识别、统计、展现、管控,进而大数据分析与挖掘,实现网络管理、信息安全与商业智能的一类应用系统。这些技术包括流量采集和分流、深度包检测(DPI)、 深度流检测(DFI)、深度包提取(DPE)、协议与应用识别、协议还原、流控等,在较大规模的系统中,还包括分布式计算与存储、软件定义网络、大数据、流式计算等。网络可视化系统连接网络,并实时采集大量数据进行深度分析,是一种网络领域的智能系统,并为其它智能系统提供本地或云端数据接口。网络可视化应用近年得到电信运营商、政府、大型企业、金融等行业用户的重视和快速发展。

典型的网络可视化系统由网络可视化前端与网络可视化后端组成:

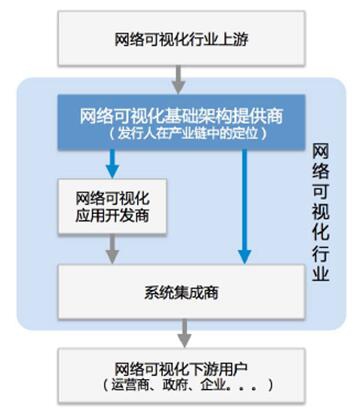

(1)网络可视化产业链及主要参与者

网络可视化行业内,各厂商在价值链上的定位主要可分为网络可视化基础架构提供商、网络可视化应用开发商,以及系统集成商。

基础架构提供商主要为下游应用开发商和系统集成商提供网络可视化的基础设备、核心模块和解决方案,例如采集分流设备、分析处理平台、软件中间件、软件模块等。其价值在于解决行业内带有共性的或架构性技术问题、提升下游厂商产品性能、缩短下游厂商应用开发或部署周期、帮助下游厂商专注于差异化应用和需求等。

应用开发商主要为下游集成商提供完整的应用系统,专注于一类或多类网络可视化应用,其研发投入以软件为主。

系统集成商直接面向整个行业的下游用户,如运营商、政府、企业、各细分行业用户等,提供方案咨询设计、系统集成和技术服务。

网络可视化行业的价值链中,很多系统集成商也进行应用的开发;还有些厂商扮演了从基础架构、应用开发到系统集成的各种角色,例如具有大型电信设备制造背景的Cisco、华为、诺基亚等,但这些厂商也不排除与独立的基础架构提供商或独立的应用开发商进行合作。

网络可视化市场的参与者,按照企业特点来分,一类是传统电信设备商Cisco、华为等,一类是网络可视化专业厂商,如NetScout、GigaMon等。

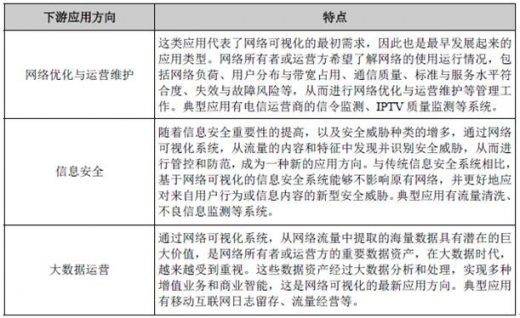

(2)网络可视化下游应用方向

网络可视化按照下游应用方向主要可分为网络优化与运营维护、信息安全和大数据运营。

(3)网络可视化产品分类

网络可视化产品从形态上可以分为独立型和非独立型两大类。独立型主要是指网络可视化产品作为一个单独的设备,独立于其他网元设备而存在。非独立型主要是指网络可视化产品作为集成在其他网元设备(例如路由器、网关等)内部的一个功能单元而存在。由于独立型的网络可视化产品通常具有更好的综合性能、可以实现更加丰富的功能特性,并且在部署和维护上更加方便,综合性价比更好,因此市场上以独立型的产品为主流。根据研究,独立型产品在2013年占有全球网络可视化市场75%以上的份额。

1、网络可视化行业基本概念

网络可视化是指以网络流量的采集与深度检测为基本手段,综合各种网络处理与信息处理技术,对网络的物理链路、逻辑拓扑、运行质量、协议标准、流量内容、用户信息、承载业务等进行监测、识别、统计、展现、管控,进而大数据分析与挖掘,实现网络管理、信息安全与商业智能的一类应用系统。这些技术包括流量采集和分流、深度包检测(DPI)、 深度流检测(DFI)、深度包提取(DPE)、协议与应用识别、协议还原、流控等,在较大规模的系统中,还包括分布式计算与存储、软件定义网络、大数据、流式计算等。网络可视化系统连接网络,并实时采集大量数据进行深度分析,是一种网络领域的智能系统,并为其它智能系统提供本地或云端数据接口。网络可视化应用近年得到电信运营商、政府、大型企业、金融等行业用户的重视和快速发展。

典型的网络可视化系统由网络可视化前端与网络可视化后端组成:

(1)网络可视化产业链及主要参与者

网络可视化行业内,各厂商在价值链上的定位主要可分为网络可视化基础架构提供商、网络可视化应用开发商,以及系统集成商。

基础架构提供商主要为下游应用开发商和系统集成商提供网络可视化的基础设备、核心模块和解决方案,例如采集分流设备、分析处理平台、软件中间件、软件模块等。其价值在于解决行业内带有共性的或架构性技术问题、提升下游厂商产品性能、缩短下游厂商应用开发或部署周期、帮助下游厂商专注于差异化应用和需求等。

应用开发商主要为下游集成商提供完整的应用系统,专注于一类或多类网络可视化应用,其研发投入以软件为主。

系统集成商直接面向整个行业的下游用户,如运营商、政府、企业、各细分行业用户等,提供方案咨询设计、系统集成和技术服务。

网络可视化行业的价值链中,很多系统集成商也进行应用的开发;还有些厂商扮演了从基础架构、应用开发到系统集成的各种角色,例如具有大型电信设备制造背景的Cisco、华为、诺基亚等,但这些厂商也不排除与独立的基础架构提供商或独立的应用开发商进行合作。

网络可视化市场的参与者,按照企业特点来分,一类是传统电信设备商Cisco、华为等,一类是网络可视化专业厂商,如NetScout、GigaMon等。

(2)网络可视化下游应用方向

网络可视化按照下游应用方向主要可分为网络优化与运营维护、信息安全和大数据运营。

(3)网络可视化产品分类

网络可视化产品从形态上可以分为独立型和非独立型两大类。独立型主要是指网络可视化产品作为一个单独的设备,独立于其他网元设备而存在。非独立型主要是指网络可视化产品作为集成在其他网元设备(例如路由器、网关等)内部的一个功能单元而存在。由于独立型的网络可视化产品通常具有更好的综合性能、可以实现更加丰富的功能特性,并且在部署和维护上更加方便,综合性价比更好,因此市场上以独立型的产品为主流。根据研究,独立型产品在2013年占有全球网络可视化市场75%以上的份额。

资料来源:中国报告网整理,转载请注明出处(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。