参考中国报告网发布《2016-2022年中国MLCC行业产销调研及十三五运行态势预测报告》

纵览整条 MLCC 产业链,上游为原材料环节,包含两类主要的原料,一类是 MLCC 陶瓷粉,主要集中在日本、韩国和台湾,另一类是构成内电极与外电极的金属,主要集中在国内;中游为器件制造环节,日韩台的产品市占率较高;下游主要受消费电子、工业,通信等应用领域需求驱动,未来汽车领域与可转换能源领域同样有望成为新生增长点。

高端 MLCC 产品存在技术壁垒,国产 MLCC 器件加工精度尚存差距。工艺过程主要是将印制电极的陶瓷介质膜片错位堆叠,一次性高温烧结形成后,在两端封金属层。MLCC 海外领先企业目前已可以实现 800-1000 层的量产水平,介质厚度接近 1 微米,而国内企业 MLCC 量产产品普遍在300 层左右,介质厚度为 3 微米,加工精度方面与日韩等领先企业尚存差距。

从全球出货数量看,MLCC 主要面向手机、音视频设备、PC 等消费电子领域。消费电子领域经历了数码音视频设备渗透、PC 市场快速成长,智能手机普及等三波浪潮后,MLCC 在消费电子领域出货量占比已达 70%。

纵览整条 MLCC 产业链,上游为原材料环节,包含两类主要的原料,一类是 MLCC 陶瓷粉,主要集中在日本、韩国和台湾,另一类是构成内电极与外电极的金属,主要集中在国内;中游为器件制造环节,日韩台的产品市占率较高;下游主要受消费电子、工业,通信等应用领域需求驱动,未来汽车领域与可转换能源领域同样有望成为新生增长点。

MLCC产业链

资料来源:中国报告网整理

高端 MLCC 产品存在技术壁垒,国产 MLCC 器件加工精度尚存差距。工艺过程主要是将印制电极的陶瓷介质膜片错位堆叠,一次性高温烧结形成后,在两端封金属层。MLCC 海外领先企业目前已可以实现 800-1000 层的量产水平,介质厚度接近 1 微米,而国内企业 MLCC 量产产品普遍在300 层左右,介质厚度为 3 微米,加工精度方面与日韩等领先企业尚存差距。

MLCC工艺技术复杂

资料来源:中国报告网整理

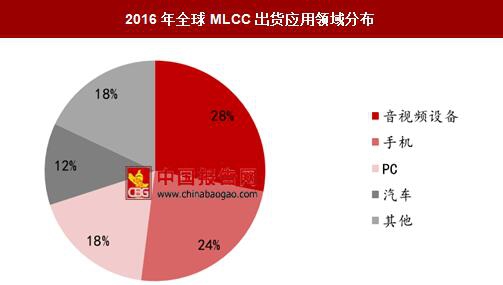

从全球出货数量看,MLCC 主要面向手机、音视频设备、PC 等消费电子领域。消费电子领域经历了数码音视频设备渗透、PC 市场快速成长,智能手机普及等三波浪潮后,MLCC 在消费电子领域出货量占比已达 70%。

2016年全球MLCC出货应用领域分布

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。