参考中国报告网发布《2017-2022年中国网络游戏产业专项调查及投资价值评估报告》

日本玩家具有较高的活跃度,日本应用用户的游戏频率和每用户平均时长超过是美国用户的三倍多。相对于其他国家的游戏玩家,日本用户愿意花更多的时间在移动游戏上。

日本玩家对游戏的选择具有从众心理,对喜欢的游戏忠诚度极高。当一款游戏获得较高人气并成为公众话题时,不论这款游戏质量如何、是否符合自己口味,都会有大量人去尝试,这种高度群体化、品牌忠实度高的特点是日本人独有的特点。欧美市场和中国市场都不存在这种现象。

日本玩家对人物外表有着近乎苛刻的要求。日本玩家对游戏有非常深入的代入感,这种“真假不分”的代入感催生了很多虚拟人物,并产生了独有的“二次元”文化。这使得日本玩家对游戏人物的外表有着非常苛刻的要求,无法接受欧美风格的肌肉男,女汉子。

日本玩家对竖版游戏情有独钟,且重视 PVE 玩法。手机游戏可以分为竖屏和横屏游戏。《智龙迷城》就是竖屏游戏,而《王者荣耀》则属于横屏游戏。日本玩家非常喜欢竖屏游戏,如《智龙迷城》、《怪物弹珠》、《白猫计划》等。此外,这些游戏都特别重视剧情架构和 PVE 情节。

日本玩家对于跨平台具有较低的适应性。当前主流的游戏平台分为移动终端、PC 端和主机端。日本玩家只有 22%的玩家会同时进行不同平台的游戏,而该指标在中国为 46%,在美国 37%,在英国 32%,在韩国 29%。

日本是一个男性玩家占多数的市场。日本男性玩家占据绝对多数,占比 63%。男性玩家几乎是女性玩家的 2 倍。这使得日本排名前 30 位的游戏中,约三分之二都属于角色扮演 (RPG) 类游戏。

日本玩家的 ARPU 值高。对于游戏而言,最关键的指标就是每用户平均收入 (ARPU)。在全世界最大的几个市场中,这一指标一直增长强劲。在主要的游戏国家和地区中,日本的表现尤为突出。根据 App Annie 报告,2016 年苹果手机 iPhone 端收入排名前 30 游戏的日本玩家月度 ARPU 值为 30 美元,而中国玩家为 25 美元,美国玩家为 12 美元(不到日本同指标的一半)。

日本玩家的付费率高。根据来自 SEGA Network 旗下的 Game Style 研究所的 2015 年 1 月份的调查,日本地区免费游戏中用户的付费比例大约在 30%左右,其中 60%的人月付费金额低于 1,000 日元、月付费超过 10,000 日元的用户比例约为 4%,付费用户人均月付费为2,161 日元(约人民币 113.6 元)。

日本玩家具有较高的活跃度,日本应用用户的游戏频率和每用户平均时长超过是美国用户的三倍多。相对于其他国家的游戏玩家,日本用户愿意花更多的时间在移动游戏上。

日本玩家的每用户平均游戏使用次数

数据来源:中国报告网整理

日本玩家的每用户平均游戏时长

数据来源:中国报告网整理

日本玩家对游戏的选择具有从众心理,对喜欢的游戏忠诚度极高。当一款游戏获得较高人气并成为公众话题时,不论这款游戏质量如何、是否符合自己口味,都会有大量人去尝试,这种高度群体化、品牌忠实度高的特点是日本人独有的特点。欧美市场和中国市场都不存在这种现象。

日本玩家对人物外表有着近乎苛刻的要求。日本玩家对游戏有非常深入的代入感,这种“真假不分”的代入感催生了很多虚拟人物,并产生了独有的“二次元”文化。这使得日本玩家对游戏人物的外表有着非常苛刻的要求,无法接受欧美风格的肌肉男,女汉子。

日本玩家对竖版游戏情有独钟,且重视 PVE 玩法。手机游戏可以分为竖屏和横屏游戏。《智龙迷城》就是竖屏游戏,而《王者荣耀》则属于横屏游戏。日本玩家非常喜欢竖屏游戏,如《智龙迷城》、《怪物弹珠》、《白猫计划》等。此外,这些游戏都特别重视剧情架构和 PVE 情节。

日本玩家对于跨平台具有较低的适应性。当前主流的游戏平台分为移动终端、PC 端和主机端。日本玩家只有 22%的玩家会同时进行不同平台的游戏,而该指标在中国为 46%,在美国 37%,在英国 32%,在韩国 29%。

日本是一个男性玩家占多数的市场。日本男性玩家占据绝对多数,占比 63%。男性玩家几乎是女性玩家的 2 倍。这使得日本排名前 30 位的游戏中,约三分之二都属于角色扮演 (RPG) 类游戏。

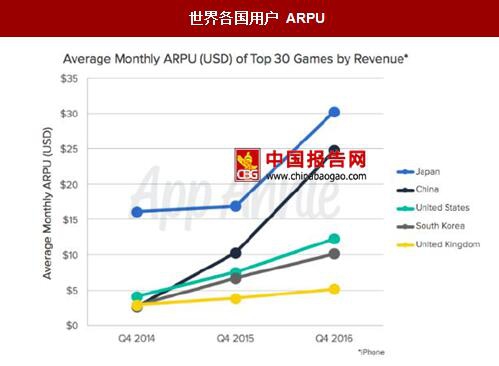

日本玩家的 ARPU 值高。对于游戏而言,最关键的指标就是每用户平均收入 (ARPU)。在全世界最大的几个市场中,这一指标一直增长强劲。在主要的游戏国家和地区中,日本的表现尤为突出。根据 App Annie 报告,2016 年苹果手机 iPhone 端收入排名前 30 游戏的日本玩家月度 ARPU 值为 30 美元,而中国玩家为 25 美元,美国玩家为 12 美元(不到日本同指标的一半)。

世界各国用户 ARPU

数据来源:中国报告网整理

日本玩家的付费率高。根据来自 SEGA Network 旗下的 Game Style 研究所的 2015 年 1 月份的调查,日本地区免费游戏中用户的付费比例大约在 30%左右,其中 60%的人月付费金额低于 1,000 日元、月付费超过 10,000 日元的用户比例约为 4%,付费用户人均月付费为2,161 日元(约人民币 113.6 元)。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。