1、行业格局:百度搜狗呈现一超一强局面

流量规模是核心竞争要素,流量规模本身是搜索行业关键要素——强者恒强,平台大可吸引用户&广告主。

对于搜索行业来说,流量是重要影响因素,是互联网商业价值变现的核心手段,得流量者得天下。搜索引擎公司通过构建搜索引擎网站平台,基于最优算法和数据库,获得搜索流量,并进一步建立品牌号召力,最终使用户增多,连接的内容更加丰富,广告的付费点击提升,从而吸引更多的广告主投放广告,而这一切的核心是流量。

比较国内外互联网巨头来看,流量明显具有马太效应,强者恒强。国内互联网腾讯依靠社交平台QQ,微信聚集了强大的流量,阿里巴巴通过强大的价值功能,产生相应的流量,百度通过提供丰富的搜索信息,也获得大量的流量,最终这三者成为国内互联网巨头。同时,国外互联网公司谷歌,亚马逊,Facebook,也分别在搜索、电商、社交领域成为流量巨头。

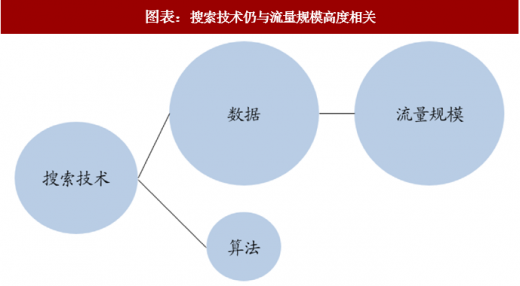

技术积累:数据更重要,仍与流量规模高度相关。

搜索技术对于搜索准确性、广告效果都非常重要,是把握用户和广告主的关键因素。

技术分为算法和数据两个要素,其中算法搭建和积累需要时间积累,其中改进算法的重要因素是数据,而数据又取决于流量规模的大小。我们认为,搜索算法是搜索行业的准入门槛,而业内玩家主要竞争点在于数据,同样与流量规模有很大关联度。

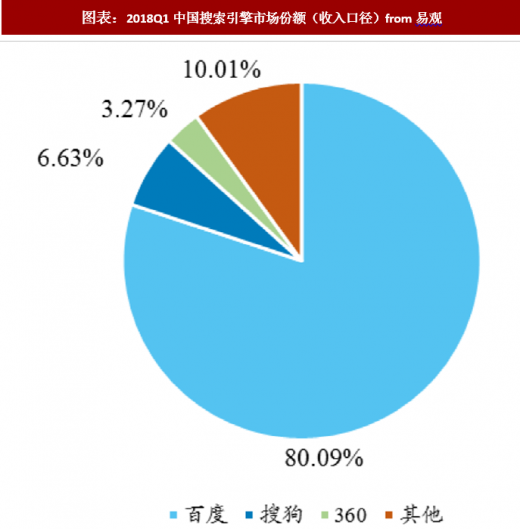

2、百度搜狗呈现一超一强局面

目前搜索市场呈现百度搜狗一超一强局面。根据易观数据,2018Q1百度占据搜索引擎市场的80%(收入口径),搜狗占据6.63%,排名前二;同时搜狗借助腾讯流量,处于高速发展通道。整个市场呈现一超(百度)一强(搜狗)局面。

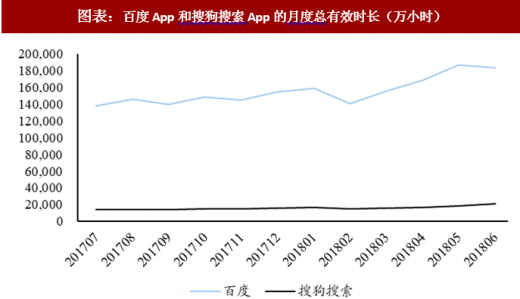

流量:目前百度自身流量远强于搜狗,未来搜狗可借助腾讯流量缩小差距,但百度强于搜狗的局面会在一定时间内维持。

参考观研天下发布《2018年中国移动搜索市场分析报告-行业深度调研与发展前景预测》

百度占据搜索市场大部分份额,大部分流量来自有流量,流量的可持续性很强,自有流量质量优于搜狗。

搜狗自有流量、腾讯系流量、手机厂商预装流量共存,且腾讯系流量和手机厂商预装流量占比都很高。从自身APP来看,百度月度时长在十亿小时级别,搜狗在亿小时级别,百度高出搜狗一个数量级。目前搜狗通过腾讯导流追赶百度,短期内百度优势仍明显,长期二者流量差距有望缩小。

技术:百度具流量和资金优势,明显优于搜狗

算法方面,百度进入搜索行业更早,算法迭代时间长于搜狗;数据方面,百度流量大、数据积累时间久,也明显优于搜狗。

资金层面,百度公司体量更大,研发费用更高:2017年百度研发费用为129亿元,搜狗为11亿元,不足百度十分之一。

流量规模是核心竞争要素,流量规模本身是搜索行业关键要素——强者恒强,平台大可吸引用户&广告主。

对于搜索行业来说,流量是重要影响因素,是互联网商业价值变现的核心手段,得流量者得天下。搜索引擎公司通过构建搜索引擎网站平台,基于最优算法和数据库,获得搜索流量,并进一步建立品牌号召力,最终使用户增多,连接的内容更加丰富,广告的付费点击提升,从而吸引更多的广告主投放广告,而这一切的核心是流量。

比较国内外互联网巨头来看,流量明显具有马太效应,强者恒强。国内互联网腾讯依靠社交平台QQ,微信聚集了强大的流量,阿里巴巴通过强大的价值功能,产生相应的流量,百度通过提供丰富的搜索信息,也获得大量的流量,最终这三者成为国内互联网巨头。同时,国外互联网公司谷歌,亚马逊,Facebook,也分别在搜索、电商、社交领域成为流量巨头。

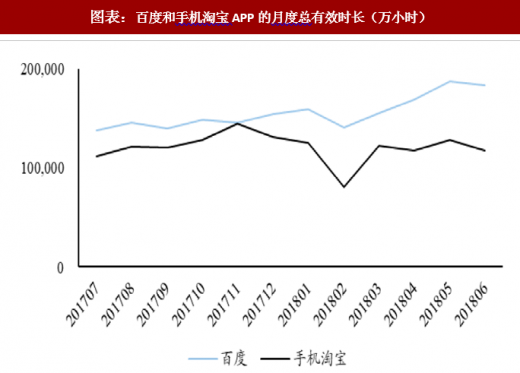

图表:百度和手机淘宝APP的月度总有效时长(万小时)

图表来源:公开资料整理

图表:微信App的月度总有效时长(万小时)

图表来源:公开资料整理

技术积累:数据更重要,仍与流量规模高度相关。

搜索技术对于搜索准确性、广告效果都非常重要,是把握用户和广告主的关键因素。

技术分为算法和数据两个要素,其中算法搭建和积累需要时间积累,其中改进算法的重要因素是数据,而数据又取决于流量规模的大小。我们认为,搜索算法是搜索行业的准入门槛,而业内玩家主要竞争点在于数据,同样与流量规模有很大关联度。

图表:搜索技术仍与流量规模高度相关

图表来源:公开资料整理

2、百度搜狗呈现一超一强局面

目前搜索市场呈现百度搜狗一超一强局面。根据易观数据,2018Q1百度占据搜索引擎市场的80%(收入口径),搜狗占据6.63%,排名前二;同时搜狗借助腾讯流量,处于高速发展通道。整个市场呈现一超(百度)一强(搜狗)局面。

图表:2018Q1中国搜索引擎市场份额(收入口径)from易观

图表来源:公开资料整理

流量:目前百度自身流量远强于搜狗,未来搜狗可借助腾讯流量缩小差距,但百度强于搜狗的局面会在一定时间内维持。

参考观研天下发布《2018年中国移动搜索市场分析报告-行业深度调研与发展前景预测》

百度占据搜索市场大部分份额,大部分流量来自有流量,流量的可持续性很强,自有流量质量优于搜狗。

搜狗自有流量、腾讯系流量、手机厂商预装流量共存,且腾讯系流量和手机厂商预装流量占比都很高。从自身APP来看,百度月度时长在十亿小时级别,搜狗在亿小时级别,百度高出搜狗一个数量级。目前搜狗通过腾讯导流追赶百度,短期内百度优势仍明显,长期二者流量差距有望缩小。

图表:百度App和搜狗搜索App的月度总有效时长(万小时)

图表来源:公开资料整理

技术:百度具流量和资金优势,明显优于搜狗

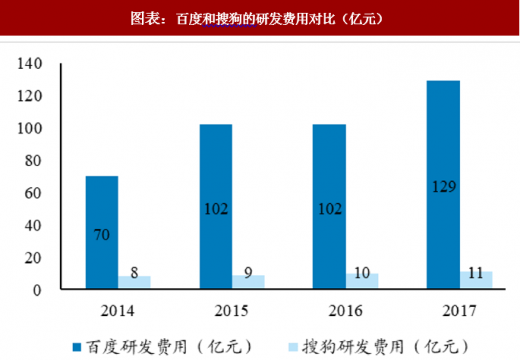

算法方面,百度进入搜索行业更早,算法迭代时间长于搜狗;数据方面,百度流量大、数据积累时间久,也明显优于搜狗。

资金层面,百度公司体量更大,研发费用更高:2017年百度研发费用为129亿元,搜狗为11亿元,不足百度十分之一。

图表:百度和搜狗的研发费用对比(亿元)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。