移动时代搜索引擎增长放缓,搜索渗透率已高达82.8%,行业基本饱和。据中国互联网络信息中心发布的第41次《中国互联网络发展状况统计报告》,截至2017年12月,我国综合搜索引擎用户规模达6.4亿,渗透率(占网民的比例)为82.8%,用户规模较2016年底增加3718万,同比增长6.2%;我国网民规模达7.72亿,较2016年底新增4074万,同比增长5.6%;搜索引擎依然保持互联网基础应用的稳固地位,用户规模增速与网民总体规模增速接近。

图表:综合搜索引擎用户规模与增速(万人)

图表来源:公开资料整理

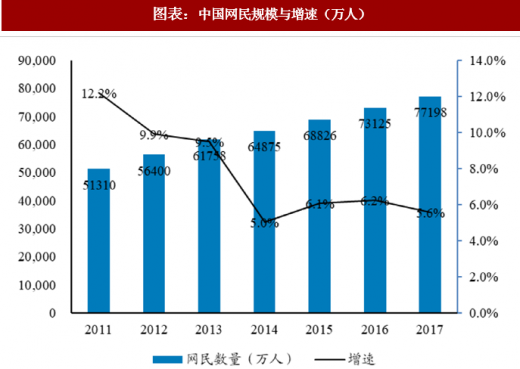

图表:中国网民规模与增速(万人)

图表来源:公开资料整理

移动搜索占比持续提升,渗透率高达82.9%,搜索已基本从PC端转移动移动端。截至2017年12月,我国手机端综合搜索引擎用户规模达6.24亿,渗透率达82.9%,用户规模较2016年底增加4887万,同比增长8.5%。搜索引擎移动化趋势明显,用户规模增速连续六年保持在10%以上,渗透率持续上升。

图表:手机端综合搜索引擎用户规模与增速(万人)

图表来源:公开资料整理

移动时代,搜索入口集中度降低。搜索本质是将分散的信息集中并提供给用户,但在移动时代,各垂直领域内的头部APP承担了该领域的信息集中功能,即“信息不出APP”,导致搜索引擎APP市占率下降。

参考观研天下发布《2018年中国移动搜索市场分析报告-行业深度调研与发展前景预测》

PC时代,搜索用户需求集中在获取信息、新闻、资讯等,需求持续时间较长,适合PC端浏览,用户习惯打开浏览器通过百度进行搜索。

移动时代,移动设备的众多应用程序带有内置搜索,如新闻资讯、微博、移动地图、视频、移动音乐等。移动搜索用户通过常用APP和浏览器进行垂直搜索,搜索入口呈分散化。

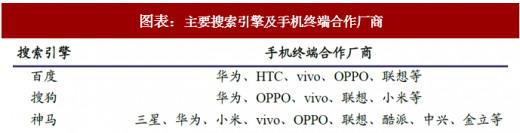

大流量APP和手机自带搜索,冲击百度地位。目前微信内置搜索和QQ浏览器均默认搜狗搜索;UC浏览器默认神马搜索。手机方面,目前百度与多家手机厂商达成合作,包括华为、HTC、vivo、OPPO、联想等;截至2017年11月,搜狗搜索合作的手机品牌有20多家,包括华为、OPPO、vivo、联想、小米等;神马搜索先后与小米、魅族、华为等手机厂商达成战略合作,并成为魅族MX5、小米Note等机型的内置搜索。

图表:主要搜索引擎及手机终端合作厂商

图表来源:公开资料整理

图表:微信搜索、QQ浏览器、UC浏览器首页界面

图表来源:公开资料整理

广告是互联网流量变现方式,代表互联网景气度

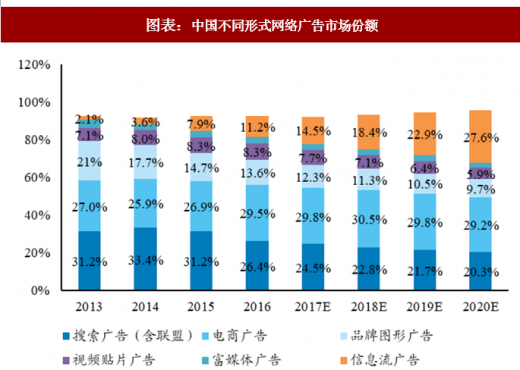

搜索广告占比下降表明搜索景气度下降。根据艾瑞咨询数据,2014年以来,搜索广告占比持续下降,2017年占网络广告市场份额约为24.5%,相比2013年同期份额下降近7个百分点。2017年,信息流广告占比约为14.5%,继续保持高速增长。

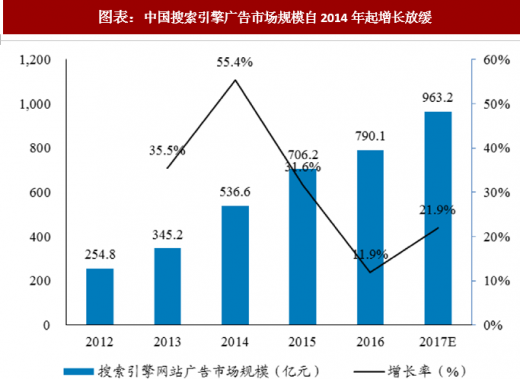

从绝对值来看,中国搜索引擎广告市场规模自2014年起增长放缓。2014年中国搜索引擎广告市场规模增速为55.4%,2016年下降至11.9%。

图表:中国不同形式网络广告市场份额

图表来源:公开资料整理

图表:中国搜索引擎广告市场规模自2014年起增长放缓

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。