参考中国报告网发布《2017-2022年中国信息安全行业市场发展现状及投资决策分析报告》

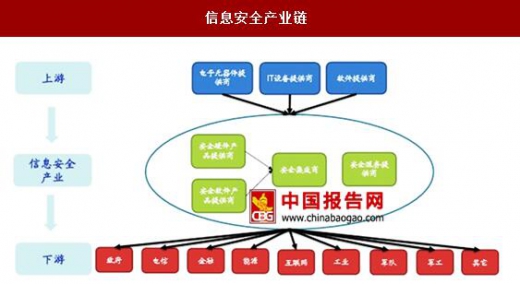

信息安全产业上游主要是电子元器件提供商、IT 设备提供商和软件提供商。下游主要是在政府、电信、金融等领域的应用。中游由安全产品集成商和安全服务提供商构成。我国在信息安全领域与发达国家相比,在政府立法、技术突破、产品性能等方面都有较大差距。国外信息安全巨头如 Symantec、 TrendMicro 等市值达到数十亿到至百亿美元,国内信息安全企业净利润超过 1 亿元的屈指可数。根据 Cybersecurity Ventures 发布的 2017 年一季度最新的世界 500 强网络安全公司,中国仅有 7 家公司上榜,美国上榜 350 余家,上榜的企业分别是 Qihoo 360(奇虎 360,排名 126)、安恒信息(DBAPPSECURITY,排名 141)、瀚思(HanSight,排名 320)、山石网科(Hillstone Networks,排名345)、安天(Antiy Labs,排名 472)、Sangfor(深信服,排名 478)和 Vkansee(排名 499)。

从产品形态划分,信息安全产品可分为安全硬件、安全软件和安全服务三类。我国信息安全厂商在不同领域都有涉足,但还没有一家企业形成完整产品体系,可以覆盖全系列产品。

从产品功能划分,信息安全产品大致划分为物理安全、网络安全、主机安全、应用安全、移动与虚拟化安全、安全管理、工控安全和其他。具体分类和所涉及的公司如下表所示:

从信息安全下游主要应用领域来看,政府部门需求最为旺盛,其次是金融和电信等信息敏感的企业,分别占比达 17%、16%和 12%。

2017 年,勒索病毒席卷全球,损失惨重。2016 年初,以色列国家电网遭受有史以来最大规模攻击,雅虎、京东等网站遭受攻击,导致上千万客户信息泄露。2015 年乌克兰电力系统遭受 BlackEnergy 恶意软件攻击,银行系统频繁遭受攻击,这些都造成了不同程度的经济损失。同时,随着电子政务、无人驾驶技术的应用,物联网的互联互通,导致系统被攻击端口增多,风险增大,信息安全需求呈现指数式增长。

对比 IT 总体投资规模,中国信息安全投资不足 1%,美国达 3.6%,日本达 6%。我国信息安全投资不足,与发达国家差距明显,提升空间还很大。建议关注较早布局信息安全领域,产品体系完善,在政务系统、银行系统、电信系统等领域技术领先、市场占有率高且服务能力突出的信息安全企业。

信息安全产业上游主要是电子元器件提供商、IT 设备提供商和软件提供商。下游主要是在政府、电信、金融等领域的应用。中游由安全产品集成商和安全服务提供商构成。我国在信息安全领域与发达国家相比,在政府立法、技术突破、产品性能等方面都有较大差距。国外信息安全巨头如 Symantec、 TrendMicro 等市值达到数十亿到至百亿美元,国内信息安全企业净利润超过 1 亿元的屈指可数。根据 Cybersecurity Ventures 发布的 2017 年一季度最新的世界 500 强网络安全公司,中国仅有 7 家公司上榜,美国上榜 350 余家,上榜的企业分别是 Qihoo 360(奇虎 360,排名 126)、安恒信息(DBAPPSECURITY,排名 141)、瀚思(HanSight,排名 320)、山石网科(Hillstone Networks,排名345)、安天(Antiy Labs,排名 472)、Sangfor(深信服,排名 478)和 Vkansee(排名 499)。

信息安全产业链

资料来源:中国报告网整理

从产品形态划分,信息安全产品可分为安全硬件、安全软件和安全服务三类。我国信息安全厂商在不同领域都有涉足,但还没有一家企业形成完整产品体系,可以覆盖全系列产品。

信息安全产品分类

资料来源:中国报告网整理

从产品功能划分,信息安全产品大致划分为物理安全、网络安全、主机安全、应用安全、移动与虚拟化安全、安全管理、工控安全和其他。具体分类和所涉及的公司如下表所示:

信息安全产品分类及公司

资料来源:中国报告网整理

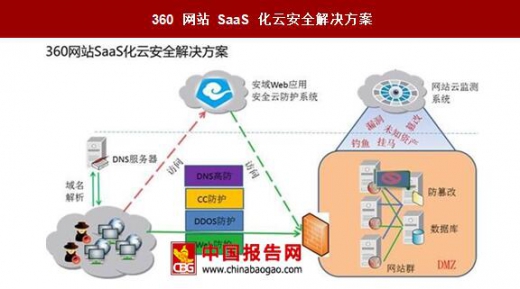

360 网站 SaaS 化云安全解决方案

资料来源:中国报告网整理

从信息安全下游主要应用领域来看,政府部门需求最为旺盛,其次是金融和电信等信息敏感的企业,分别占比达 17%、16%和 12%。

信息安全下游主要应用领域

数据来源:中国报告网整理

2017 年,勒索病毒席卷全球,损失惨重。2016 年初,以色列国家电网遭受有史以来最大规模攻击,雅虎、京东等网站遭受攻击,导致上千万客户信息泄露。2015 年乌克兰电力系统遭受 BlackEnergy 恶意软件攻击,银行系统频繁遭受攻击,这些都造成了不同程度的经济损失。同时,随着电子政务、无人驾驶技术的应用,物联网的互联互通,导致系统被攻击端口增多,风险增大,信息安全需求呈现指数式增长。

对比 IT 总体投资规模,中国信息安全投资不足 1%,美国达 3.6%,日本达 6%。我国信息安全投资不足,与发达国家差距明显,提升空间还很大。建议关注较早布局信息安全领域,产品体系完善,在政务系统、银行系统、电信系统等领域技术领先、市场占有率高且服务能力突出的信息安全企业。

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。