参考中国报告网发布《2017-2022年中国人工智能行业运营现状及盈利战略分析报告》

国内外巨头纷纷布局人工智能领域,抢占全生态突破口

人工智能是近几年的明星词汇,这与其超乎寻常的表现分不开。自 2016 年以来,社会各界就被美国科技巨头频频刷屏,2017 年是人工智能爆发的风口之年。

2016 年 3 月,Google 开发的机器人 AlphaGo 以 4:1 绝对优势打败顶尖围棋选手李世石九段,掀起了人工智能浪潮。2016 年 9 月,IBM、微软、谷歌等科技巨头宣布成立人工智能联盟,纷纷布局人工智能领域,抢夺市场。

Google 正在打造会读唇语、能过目不忘的人工智能机器人;IBM 利用人工智能对医疗大数据进行数据挖掘,实现进准预测,做到及时防患。今年 5 月,AlphaGo 再度来袭,在乌镇挑战世界第一选手柯洁,并顺利拿下比赛。

同时,国内互联网巨头也不甘示弱,百度研发的无人驾驶汽车已经上路,百度的汽车大脑是基于人工智能技术进行智能控制、实时感知、规划最优路径等操作。2016 年 9 月,阿里继“城市大脑”项目在杭州成功落地之后,又发力智能云平台,集成语音识别、图像识别,打造智能零售的新业态。搜狗以输入法积累的大数据为基础,利用深度学习算法,打造语音识别和机器翻译,应用前景广阔。

种种迹象表明,国际国内互联网巨头风向已转,纷纷发力人工智能领域,抢占市场入口。人工智能可以应用到图像识别、人脸识别、生理识别、语音识别、无人驾驶、车辆检测、行人监测、智能投顾等领域,是拥抱全生态的突破口。

各层产业链千帆竞发,技术突破是关键

从产业链角度分析,人工智能可分为技术支撑层、基础应用层和方案集成层。技术支撑层主要是关键硬件和算法模型,这是人工智能发展的基础。随着物联网技术的深化,传感器数量成爆发式增长,为数据收集提供了保障。GPU 芯片发展已相对成熟,提高了数据运算能力。同时,算法模型的优化为数据训练提升了效率,这都为技术支持层的发展提供了源源不断的动力。基础应用层是在硬件和基础算法之上,形成的感知技术、深度学习等基础应用技术,是现阶段人工智能应用发展的重点领域,我国在语音识别、语义理解、自然语言处理技术已处于世界先进水平。方案集成层是在基础应用层的基础上与下游行业深度结合,发展行业化智能应用,实现 AI+战略,应用场景广阔,市场规模巨大。

语音识别作为 NLP(自然语言处理)的重要分支,是将语音转换为文字或将文字转换为语音的一门技术。前端通过端点检测、降噪等处理实现特征提取、模式匹配,后端通过语言模型解码,输出识别结果。

国内语音识别技术遥遥领先,前景可期。去年 11 月,科大讯飞、百度、搜狗先后召开发布会,对外公布语音识别准确率可达到 97%。而就在今年的微软开发者大会上,微软表示实现了对语言 94.1%的识别准确率(5.4%的错误率),但这和国内的各大巨头相比,还稍微有点逊色。

语音识别下游应用非常广泛,市场规模呈高速增长态势。中国产业信息网预测,2017 年中国语音识别市场规模将突破 100 亿元,同比增长 69.8%。

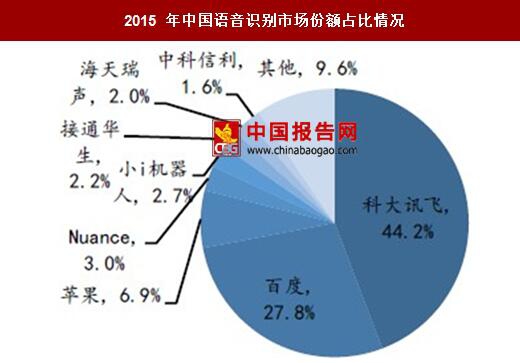

国内语音识别市场,科大讯飞一家独大,根据中国产业信息网数据显示,科大讯飞国内市场份额占比达 44.2%。其次是百度(27.8%)、苹果(6.8%)和 Nuance(3.0%)。

国内外巨头纷纷布局人工智能领域,抢占全生态突破口

人工智能是近几年的明星词汇,这与其超乎寻常的表现分不开。自 2016 年以来,社会各界就被美国科技巨头频频刷屏,2017 年是人工智能爆发的风口之年。

2016 年 3 月,Google 开发的机器人 AlphaGo 以 4:1 绝对优势打败顶尖围棋选手李世石九段,掀起了人工智能浪潮。2016 年 9 月,IBM、微软、谷歌等科技巨头宣布成立人工智能联盟,纷纷布局人工智能领域,抢夺市场。

Google 正在打造会读唇语、能过目不忘的人工智能机器人;IBM 利用人工智能对医疗大数据进行数据挖掘,实现进准预测,做到及时防患。今年 5 月,AlphaGo 再度来袭,在乌镇挑战世界第一选手柯洁,并顺利拿下比赛。

AlphaGo vs 李世石

资料来源:中国报告网整理

同时,国内互联网巨头也不甘示弱,百度研发的无人驾驶汽车已经上路,百度的汽车大脑是基于人工智能技术进行智能控制、实时感知、规划最优路径等操作。2016 年 9 月,阿里继“城市大脑”项目在杭州成功落地之后,又发力智能云平台,集成语音识别、图像识别,打造智能零售的新业态。搜狗以输入法积累的大数据为基础,利用深度学习算法,打造语音识别和机器翻译,应用前景广阔。

种种迹象表明,国际国内互联网巨头风向已转,纷纷发力人工智能领域,抢占市场入口。人工智能可以应用到图像识别、人脸识别、生理识别、语音识别、无人驾驶、车辆检测、行人监测、智能投顾等领域,是拥抱全生态的突破口。

各层产业链千帆竞发,技术突破是关键

从产业链角度分析,人工智能可分为技术支撑层、基础应用层和方案集成层。技术支撑层主要是关键硬件和算法模型,这是人工智能发展的基础。随着物联网技术的深化,传感器数量成爆发式增长,为数据收集提供了保障。GPU 芯片发展已相对成熟,提高了数据运算能力。同时,算法模型的优化为数据训练提升了效率,这都为技术支持层的发展提供了源源不断的动力。基础应用层是在硬件和基础算法之上,形成的感知技术、深度学习等基础应用技术,是现阶段人工智能应用发展的重点领域,我国在语音识别、语义理解、自然语言处理技术已处于世界先进水平。方案集成层是在基础应用层的基础上与下游行业深度结合,发展行业化智能应用,实现 AI+战略,应用场景广阔,市场规模巨大。

人工智能产业链

资料来源:中国报告网整理

语音识别技术突破国际领先,下游需求旺盛 语音识别作为 NLP(自然语言处理)的重要分支,是将语音转换为文字或将文字转换为语音的一门技术。前端通过端点检测、降噪等处理实现特征提取、模式匹配,后端通过语言模型解码,输出识别结果。

语音识别流程

资料来源:中国报告网整理

国内语音识别技术遥遥领先,前景可期。去年 11 月,科大讯飞、百度、搜狗先后召开发布会,对外公布语音识别准确率可达到 97%。而就在今年的微软开发者大会上,微软表示实现了对语言 94.1%的识别准确率(5.4%的错误率),但这和国内的各大巨头相比,还稍微有点逊色。

百度语音识别技术历年更新历程

资料来源:中国报告网整理

语音识别下游应用非常广泛,市场规模呈高速增长态势。中国产业信息网预测,2017 年中国语音识别市场规模将突破 100 亿元,同比增长 69.8%。

2012-2017 年中国语音识别市场规模

数据来源:中国报告网整理

国内语音识别市场,科大讯飞一家独大,根据中国产业信息网数据显示,科大讯飞国内市场份额占比达 44.2%。其次是百度(27.8%)、苹果(6.8%)和 Nuance(3.0%)。

2015 年中国语音识别市场份额占比情况

数据来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。