阅文作为网文鼻祖,纯网文内容优势非常突出,主要体现在内容丰富度、积累深度及互动性等方面:(1)独家图书比例:不管是男频还是女频网文,阅文畅销作品均为独家连载,并不向其他主流小说平台进行分发授权;而掌阅的纯网文大部分为交叉授权作品,独家比例极低。(2)参与评分人数×书圈发言数目:男生频道畅销书,QQ 阅读为 iReader 的 13 倍;女生频道畅销书,QQ 阅读为 iReader 的 4 倍。(3)作者在平台上的图书数量:QQ 阅读畅销书作者在平台上约有 4 本正在连载或连载完成,约为 iReader 的 2 倍。

(注:如何判断是否为独家图书:在 QQ 阅读、iReader、书旗小说、咪咕阅读四个 APP 内进行搜索,若只在一个平台上连载,即为独家图书)

图表:QQ 阅读、掌阅 iReader 畅销书指标对比

资料来源:观研天下整理

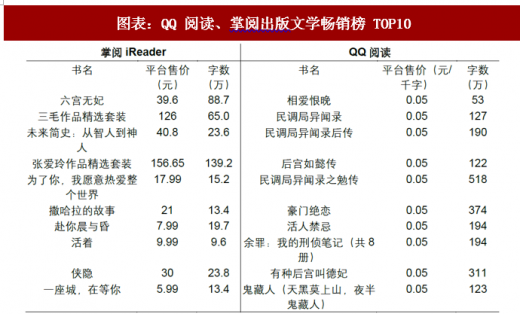

在出版文学畅销榜单上,两个平台呈现明显差异,掌阅在经典文学上受众更多。QQ 阅读的出版文学在风格上基本与网文接近,属于畅销文学类;而掌阅出版频道中,排在畅销榜前列的绝大部分为经典文学且在纸质出版渠道也均为畅销作品,例如《三毛作品精选》、《张爱玲作品精选》、《活着》、《未来简史》等。我们认为,出版类图书畅销榜单风格的差异一定程度上反映出掌阅在纯网文内容存在短板的情况下,倚重出版图书作品版权进行差异化破局的意图。

参考观研天下发布《2018年中国数字阅读市场分析报告-行业运营态势与发展前景研究》

图表:QQ 阅读、掌阅出版文学畅销榜 TOP10

资料来源:观研天下整理

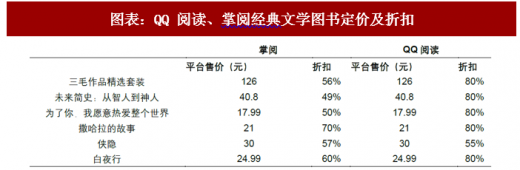

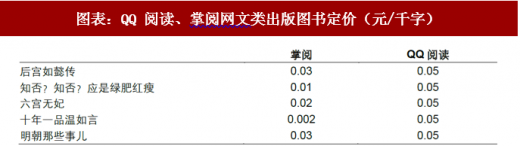

两大平台定价差异在于出版类图书。对纯网文,目前全平台基本按照 0.05 元/千字进行收费;而掌阅 iReader 和 QQ 阅读出版类图书定价存在不同。(1)针对经典文学图书,例如《三毛作品精选套装》、《撒哈拉的故事》、《白夜行》等,掌阅和 QQ 阅读均按照单本定价,但掌阅的折扣率普遍低于 QQ 阅读;(2)针对偏网文类出版图书,如《后宫如懿传》、《明朝那些事》、《六宫无妃》等,掌阅定价方式兼具按本定价和按千字收费,但定价相比 QQ 阅读普遍更低。

从定价差异可以部分获得两大平台出版类图书畅销榜单风格迥异以及掌阅 ARPU 值和用户时长相较阅文更低的原因。由于掌阅从 2014 年才开始积累自有内容,纯网文内容基础薄弱;同时,阅文越来越倾向于独家提供网文内容,导致掌阅当前阶段必须依靠出版图书版权进行差异化破局。而对出版类图书定价较低则导致其 ARPU 值显著低于阅文,出版类图书(特别是经典文学图书)篇幅更短小也解释了掌阅时长更短。我们认为,随着各个平台内容积累时间越来越长,内容策略上相互融合渗透的可能性将越来越大,当前两大平台在用户时长和用户 ARPU 值上的差距有望趋于缩小。

图表:QQ 阅读、掌阅经典文学图书定价及折扣

资料来源:观研天下整理

图表:QQ 阅读、掌阅网文类出版图书定价(元/千字)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。