参考中国报告网发布《2017-2022年中国手机社交媒体行业市场发展现状及十三五发展策略分析报告》

九成手机网民青睐国内开发浏览器

2017年上半年度手机网民较为偏好手机内置浏览器,占比58.0%;而另行下载浏览器的比例也占42.0%,这其中,超过九成手机网民偏好使用如UC、360等国内开发浏览器,8.6%则选择下载如谷歌Chrome、微软Edge等国外开发浏览器。

艾媒咨询分析师认为,目前由于国外开发浏览器进入中国市场相对困难,加之中国移动搜索开发企业在产品、运营上不断革新,因此在用户获得性上优势相当明显,同时也意味着移动搜索浏览器开发商国内市场竞争愈发激烈。

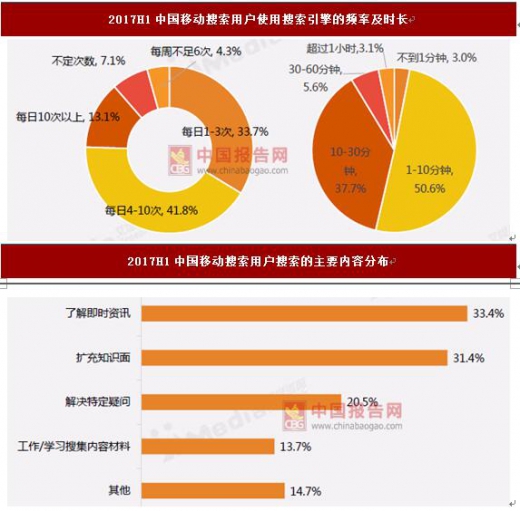

41.8%移动搜索用户每日使用移动搜索的频率为4-10次,搜索1-3次的比例为33.7%,而每次搜索用时少于10分钟的占半数,为53.6%。此外,即时资讯和了解知识是移动搜索的两大内容,分别占比33.4%和31.4%。

目前用户使用移动搜索频次整体处于中等水平,在搜索内容方面则偏向即时性内容。

2017年上半年移动搜索用户对市场主要产品满意度都较高,普遍处于8.0分以上,其中搜狗搜索以8.5分排名首位。艾媒咨询分析师认为,搜狗搜索近年往差异化方向打造产品,同时大力投资人工智能领域,相比于传统搜索产品,搜狗搜索更容易受到用户青睐。

目前移动搜索引擎继过去的图片、音乐、百科等,开发诸多颇具特点的垂直搜索方式,以图搜图、英文搜索和语音搜索有较高比例,均在三成左右。

新开发的垂直搜索模块使用情况和用户认知情况较为理想,移动搜索引擎的垂直功能挖掘与用户需求较为契合,未来对于垂直搜索优化算法有助于进一步提高用户粘性。

45.6%移动搜索用户偏好使用移动搜索引擎获得信息。其中,以搜索八达岭长城图片为例,48.6%的用户习惯直接在搜索框直接输入对象和类型,32.2%的用户会从“图片”的垂直入口搜索,而16.7%则偏好从对象搜索结果中自行寻找。

移动搜索引擎是用户最普遍使用的搜索形式,从其搜索习惯来看,简单的一次输入更符合简单搜索的习惯,而垂直入口需要进行二次甚至三次点击,属于相对间接的步骤。开发垂直搜索功能固然能够使需求更加聚焦,但满足用户一次性输入即可获得精准答案的需求,是垂直搜索需持续的着力的重点。

中国移动搜索用户普遍掌握搜索筛选功能,近五成用户会按照标题和内容对搜索内容进行二次筛选,分别占比48.1%和47.9%。同时,用户普遍认为筛选功能能够优化搜索体验,占比52.4%,移动搜索中的筛选功能有效帮助用户更好地甄别有用信息,提升搜索体验。

与PC端搜索相比,移动搜索的最大优势体现在其方便性和及时性,占比为49%;在操作步骤、界面设计、结果呈现、搜索速度、信息可靠性等方面,两者体验相差不大。然而,PC段阅读在阅读尺寸、搜索全面性和信息容量方面优势明显,占比均在46%-50%之间,相比之下移动搜索为17%-30%。

中国移动搜索大部分从PC端发展而来,迎合了手机用户便捷搜索的需求,但在信息容量、内容展示等方面的体验仍有较大提升空间,短期内移动用户对PC端搜索仍有较高需求。

超过一半用户认为广告打扰是限制其体验优化的最大因素,其次,搜索卡顿和内容较多无关信息也是影响用户体验的因素,分别占比42.5%和39.2%。但整体上用户仍以比较满意评价居多,占比56.5%。

中国移动搜索市场的满意度较高,但由于广告是移动搜索引擎的重要盈利来源,因此未来对广告进行筛选和数量控制有助于平衡用户体验和产品盈利。

九成手机网民青睐国内开发浏览器

2017年上半年度手机网民较为偏好手机内置浏览器,占比58.0%;而另行下载浏览器的比例也占42.0%,这其中,超过九成手机网民偏好使用如UC、360等国内开发浏览器,8.6%则选择下载如谷歌Chrome、微软Edge等国外开发浏览器。

艾媒咨询分析师认为,目前由于国外开发浏览器进入中国市场相对困难,加之中国移动搜索开发企业在产品、运营上不断革新,因此在用户获得性上优势相当明显,同时也意味着移动搜索浏览器开发商国内市场竞争愈发激烈。

资料来源:公开资料整理

即时性搜索行为占主导41.8%移动搜索用户每日使用移动搜索的频率为4-10次,搜索1-3次的比例为33.7%,而每次搜索用时少于10分钟的占半数,为53.6%。此外,即时资讯和了解知识是移动搜索的两大内容,分别占比33.4%和31.4%。

目前用户使用移动搜索频次整体处于中等水平,在搜索内容方面则偏向即时性内容。

资料来源:公开资料整理

搜狗搜索排名用户满意度第一2017年上半年移动搜索用户对市场主要产品满意度都较高,普遍处于8.0分以上,其中搜狗搜索以8.5分排名首位。艾媒咨询分析师认为,搜狗搜索近年往差异化方向打造产品,同时大力投资人工智能领域,相比于传统搜索产品,搜狗搜索更容易受到用户青睐。

资料来源:公开资料整理

垂直搜索功能普遍为用户认知和使用目前移动搜索引擎继过去的图片、音乐、百科等,开发诸多颇具特点的垂直搜索方式,以图搜图、英文搜索和语音搜索有较高比例,均在三成左右。

新开发的垂直搜索模块使用情况和用户认知情况较为理想,移动搜索引擎的垂直功能挖掘与用户需求较为契合,未来对于垂直搜索优化算法有助于进一步提高用户粘性。

资料来源:公开资料整理

短路径移动搜索引擎迎合用户习惯45.6%移动搜索用户偏好使用移动搜索引擎获得信息。其中,以搜索八达岭长城图片为例,48.6%的用户习惯直接在搜索框直接输入对象和类型,32.2%的用户会从“图片”的垂直入口搜索,而16.7%则偏好从对象搜索结果中自行寻找。

移动搜索引擎是用户最普遍使用的搜索形式,从其搜索习惯来看,简单的一次输入更符合简单搜索的习惯,而垂直入口需要进行二次甚至三次点击,属于相对间接的步骤。开发垂直搜索功能固然能够使需求更加聚焦,但满足用户一次性输入即可获得精准答案的需求,是垂直搜索需持续的着力的重点。

资料来源:公开资料整理

筛选功能有助于优化搜索体验中国移动搜索用户普遍掌握搜索筛选功能,近五成用户会按照标题和内容对搜索内容进行二次筛选,分别占比48.1%和47.9%。同时,用户普遍认为筛选功能能够优化搜索体验,占比52.4%,移动搜索中的筛选功能有效帮助用户更好地甄别有用信息,提升搜索体验。

资料来源:公开资料整理

及时性为移动搜索最大亮点与PC端搜索相比,移动搜索的最大优势体现在其方便性和及时性,占比为49%;在操作步骤、界面设计、结果呈现、搜索速度、信息可靠性等方面,两者体验相差不大。然而,PC段阅读在阅读尺寸、搜索全面性和信息容量方面优势明显,占比均在46%-50%之间,相比之下移动搜索为17%-30%。

中国移动搜索大部分从PC端发展而来,迎合了手机用户便捷搜索的需求,但在信息容量、内容展示等方面的体验仍有较大提升空间,短期内移动用户对PC端搜索仍有较高需求。

资料来源:公开资料整理

移动搜索整体评价较好超过一半用户认为广告打扰是限制其体验优化的最大因素,其次,搜索卡顿和内容较多无关信息也是影响用户体验的因素,分别占比42.5%和39.2%。但整体上用户仍以比较满意评价居多,占比56.5%。

中国移动搜索市场的满意度较高,但由于广告是移动搜索引擎的重要盈利来源,因此未来对广告进行筛选和数量控制有助于平衡用户体验和产品盈利。

资料来源:公开资料整理

资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。