参考观研天下发布《2018年中国工业机器人行业分析报告-市场运营态势与投资前景预测》

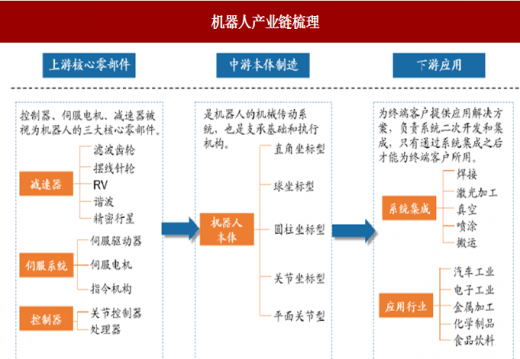

工业机器人产业链较短,可分为上中下游,上游是关键零部件生产厂商,技术壁垒高;中游是机器人本体制造环节,是机器人的支撑基础和执行机构,属于重资产环节;下游是系统集成商,根据不同的应用场景和用途进行有针对性地系统集成和软件二次开发,收益率高但技术含量低导致竞争激烈。根据产业链的技术和资本要求,商业模式可分为5种:1)单一本体;2)系统集成;3)核心零部件;4)本体生产+ 系统集成;5)全产业链。根据全球地域划分,可分为日本模式、欧洲模式和美国模式。美国本土不生产机器人,通常由公司进口,再自行设计外围设备;日本的零部件技术突出,形成全产业链进行设计-开发-生产过程;欧洲以培育龙头企业为核心,进行产业规模化生产。

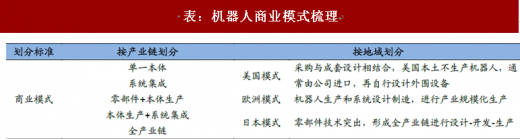

我国工业机器人正处于加速发展期,但国产机器人企业面临着零部件进口程度高、垂直一体化发展程度低等问题。我国目前的产业模式更接近美国,机器人企业大多集中在下游的系统集成,导致前期国内自动化需求爆发带来的机器人产业红利被国外厂商占据。面对外资品牌的激烈竞争,准确选择有效可行、盈利可观的商业模式是先决条件。

工业机器人产业链较短,可分为上中下游,上游是关键零部件生产厂商,技术壁垒高;中游是机器人本体制造环节,是机器人的支撑基础和执行机构,属于重资产环节;下游是系统集成商,根据不同的应用场景和用途进行有针对性地系统集成和软件二次开发,收益率高但技术含量低导致竞争激烈。根据产业链的技术和资本要求,商业模式可分为5种:1)单一本体;2)系统集成;3)核心零部件;4)本体生产+ 系统集成;5)全产业链。根据全球地域划分,可分为日本模式、欧洲模式和美国模式。美国本土不生产机器人,通常由公司进口,再自行设计外围设备;日本的零部件技术突出,形成全产业链进行设计-开发-生产过程;欧洲以培育龙头企业为核心,进行产业规模化生产。

图:机器人产业链梳理

资料来源:公开资料整理

我国工业机器人正处于加速发展期,但国产机器人企业面临着零部件进口程度高、垂直一体化发展程度低等问题。我国目前的产业模式更接近美国,机器人企业大多集中在下游的系统集成,导致前期国内自动化需求爆发带来的机器人产业红利被国外厂商占据。面对外资品牌的激烈竞争,准确选择有效可行、盈利可观的商业模式是先决条件。

表:机器人商业模式梳理

资料来源:公开资料整理

表:工业机器人产业链各环节主要参与者

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。