参考观研天下发布《2018年中国云计算行业分析报告-市场深度分析与发展趋势研究》

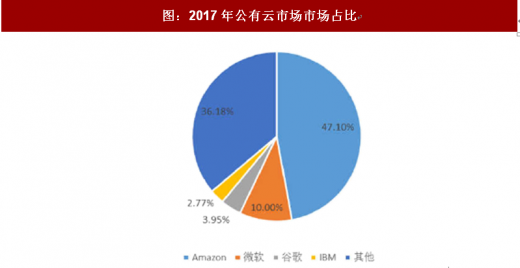

云计算凭借自身在敏捷性、可扩展性、成本等方面的优势,正在成为企业进行IT转型的优先选择,云计算供应商纷纷全力杀入云计算市场,意图抓住云计算市场发展的红利。据研究报告显示,全球公有云市场从 2017 年的 1535 亿美元增长至2021年的3025亿美元,CAGR达18.5%。其中,IaaS服务市场规模增速最快,将从2017年300亿美元增长至2021年835亿美元,CAGR达29.1%。IaaS市场竞争格局呈现出典型马太效应,亚马逊AWS在公有云IaaS市场占比从2014年的28%提升至2017年的47.1%。

图:2017-2021年全球云计算市场规模(美元)

数据来源:公开数据整理

图:2017年公有云市场市场占比

数据来源:公开数据整理

公有云进入快速发展通道,其投资价值也越来越为各大厂商所重视,特别是IaaS公有云服务未来仍将是巨头们的战略必争之地。

① IaaS商业模式清晰。IaaS服务包含云IT资源的基本构建块,通常提供对联网功能、计算机(虚拟或专用硬件)以及数据存储空间的访问,其机制与现今众多 IT 部门和开发人员所熟悉的现有 IT 资源最为接近,可以低成本实现客户转换。

② IaaS服务行业增速高。IaaS服务可以为巨头打造新的营收增长点。

③ IaaS服务不仅是新技术的竞技场,而且可以为巨头现有业务提供支撑。

④ IaaS 服务是技术、资本和信用密集型行业,而且回报周期长,这也意味这个市场必然向高度集成化与规模化方向发展。

虽然亚马逊AWS、微软Azure拥有较强先发优势,未来的公有云IaaS市场依旧充满变数:

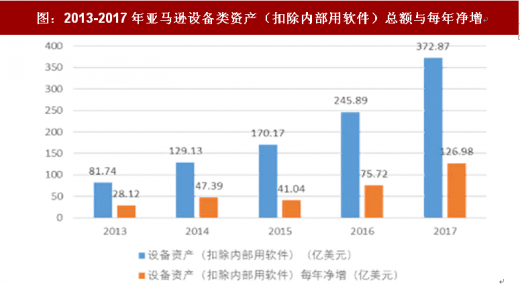

1、 先发企业依旧大力投入巩固自身优势(亚马逊扣除内部用软件后设备类资产净增2014到2017年分别为47/41/76/127亿美元);

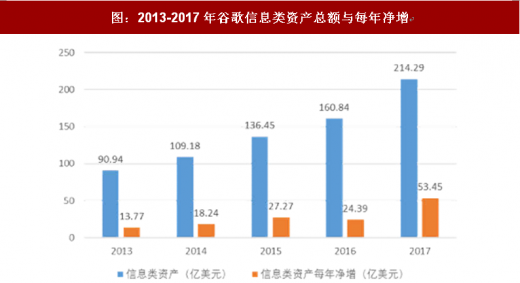

2、 后发企业 Google 等也在大幅增加开支追赶(谷歌信息技术类资产净增 2014-2017年分别为2014~2017年分别为18\27\24\53亿,其中2017年该类资产净增翻倍增长)。

巨头们通过自建或共建 IDC 方式在公有云领域大幅投入,带动了全球超大规模IDC扩张加速。

图:2013-2017年亚马逊设备类资产(扣除内部用软件)总额与每年净增

数据来源:公开数据整理

图:2013-2017年谷歌信息类资产总额与每年净增

数据来源:公开数据整理

图:全球超大规模IDC 资本开支规模

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。