参考观研天下发布《2018年中国IDC行业分析报告-市场运营态势与发展前景研究》

1、IDC 服务商可分为电信运营商、专业 IDC 服务商与云服务商

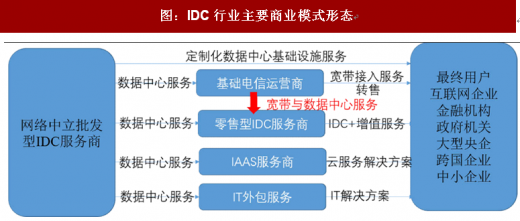

IDC服务商根据资源不同和运营模式不同可以分为基础电信运营商、专业IDC 服务商和云服务商。

基础电信运营商:包括中国电信、联通和移动等,拥有大量的基础设施资源,在骨干网络带宽资源和互联网国际出口带宽方面具有垄断性优势。基础电信运营商向专业IDC 服务商、云服务商和行业客户提供互联网带宽资源及机房资源。

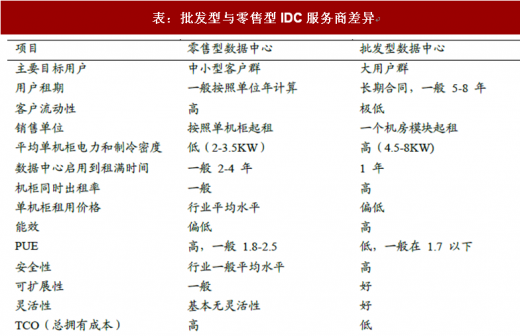

网络中立的专业 IDC 服务商:为客户提供机柜租用、带宽租用、服务器代理运维等服务。按商业属性可划分为批发型 IDC(大型互联网公司或电信运营商对数据中心规划设计,服务商按照要求投资建设数据中心,与客户协商达成的运营服务等级对数据中心基础设施进行技术运行运维管理)与零售型 IDC(服务商投资建设数据中心基础设施并可选择接入多家基础电信运营商的网络宽带,与终端用户签订数据中心服务合同,约定基础电信运营商、带宽、机柜需求量、服务期限及服务费用等条款,提供数据中心“一站式”服务)。

云服务商:要通过自建或者采购专业IDC服务商资源向最终用户提供云服务,主要企业相关包括阿里云、 UCloud、华为云和腾讯云等,以公有云IaaS服务为主;部分云服务商在垂直细分行业占有优势,可以为客户提供云主机、云存储和特定行业解决方案等服务;部分云服务商也提供主机托管等传统 IDC 业务。

2、专业 IDC 服务商守护云生态健康发展

相较于运营商IDC服务与自建IDC服务,专业IDC服务可以为客户实现: ①系统稳定性;②成本可控;③多样化服与快速技术迭代;⑤中立性,进而保障云计算产业健康发展。

稳定性:头部用户稳定要求压倒一切

系统故障、人为错误和自然灾害引起数据中心的宕机事故造成用户巨大损失,特别是 IDC 的头部用户(互联网企业/金融/政府)在宕机中不仅要蒙受较大直接损,而且由于事故带来间接损失(额外资源支出)与机会成本(商业机会损失与声誉损失)更为严重。随着对于数据安全关注,越来越多的头部用户将稳定性作为第一要素考虑。

根据报告显示,在过去六年中,数据中心宕机总成本在持续上升。自 2010 年以来,停机时间的平均成本上升了 38%,平均每起事件成本为740357美元,相当于每分钟损失成本近9000美元(其损失从每分钟926美元到17244美元不等)。

具备顶级数据中心建设与运营经验的专业IDC服务商可以有效保障终端用户的关键业务应用得到持续可靠的运营:①从数据中心规划、设计、系统集成及运营管理等数据中心全生命周期服务,尽量规避偶发设备风险因素;②专业运维团队与完善管理体系减少人为风险;③合理数据中心选址降低自然灾害发生概率。

成本可控:降低客户自建成本风险

数据中心整体拥有成本(TCO)分为固定资产支出(CAPEX)和运营支出(OPEX)两部分,其中CAPEX占到TCO的20%-30%;OPEX主要组成部分是电费,大约占公司营业成本的 60%左右,主要取决于数据中心的 PUE 水平。

相较于自建数据中心,租赁方式使得企业对于成本控制能力更强:

① 企业长期大额资本开支资本回报不确定较高。企业自建数据中心通常会过度建造或超额支付费用,同时数据中心建设周期长(2-3 年),大额资本开支回报周期较难测算,一定程度也会影响公司现金流状况,采用租赁模式比较容易进行投资回报测算。

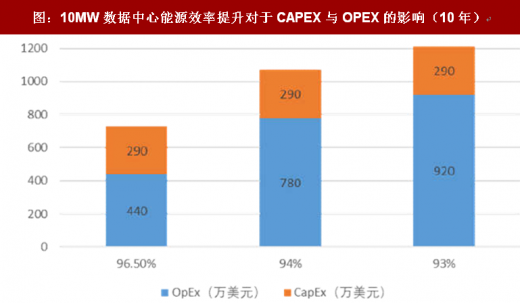

② 企业对于 CAPEX 与 OPEX 测算不准确造成浪费。数据中心全生命周期 OPEX远高于CAPEX,企业对于CAPEX更敏感,设备配置下降或者冗余都会对OPEX造成较大影响(不同运行效率下数据中心OPEX差异巨大,如图14所示,超过10年的UPS的OPEX成本,能源效率从93%提升至94%,带来了140万美元的运营成本节约),专业企业可以做出更为均衡机房规划与设计。

③ 数据中心利用率测算不准确。企业根据现状对于自建数据中心规模进行规划,运营过程数据中心利用率偏离较大,采用租赁方式不仅有效降低运营成本,而且可以实现快捷扩容。

④ 聚焦业务流程,降低人员费用。租用数据中心更好地支持企业业务流程,降低额外的人员支出。

数据中心服务是一个复杂的系统,其核心技术以及配套服务、增值服务软件的开发都需要服务商具备较强的研发能力与技术积累。行业发展迅速,技术和服务更新换代快,专业IDC服务商能够依据市场需求对于行业技术发展趋势和前沿领域保持准确预判。未来数据中心技术将呈现云计算化、模块化(MDC)和数据中心基础设施管理(DCIM)以及绿色化四种趋势,专业 IDC 服务商在这四个方向都具备较强先发优势。

中立性与多样化服务为客户提供灵活选择

中立的数据中心允许企业客户选择最适合其需求的服务商,这样能够提供更好的给用户提供可靠性,安全性,冗余和灵活性,以及较低TCO的数据中心服务。

1、IDC 服务商可分为电信运营商、专业 IDC 服务商与云服务商

IDC服务商根据资源不同和运营模式不同可以分为基础电信运营商、专业IDC 服务商和云服务商。

基础电信运营商:包括中国电信、联通和移动等,拥有大量的基础设施资源,在骨干网络带宽资源和互联网国际出口带宽方面具有垄断性优势。基础电信运营商向专业IDC 服务商、云服务商和行业客户提供互联网带宽资源及机房资源。

网络中立的专业 IDC 服务商:为客户提供机柜租用、带宽租用、服务器代理运维等服务。按商业属性可划分为批发型 IDC(大型互联网公司或电信运营商对数据中心规划设计,服务商按照要求投资建设数据中心,与客户协商达成的运营服务等级对数据中心基础设施进行技术运行运维管理)与零售型 IDC(服务商投资建设数据中心基础设施并可选择接入多家基础电信运营商的网络宽带,与终端用户签订数据中心服务合同,约定基础电信运营商、带宽、机柜需求量、服务期限及服务费用等条款,提供数据中心“一站式”服务)。

表:批发型与零售型IDC服务商差异

资料来源:互联网

云服务商:要通过自建或者采购专业IDC服务商资源向最终用户提供云服务,主要企业相关包括阿里云、 UCloud、华为云和腾讯云等,以公有云IaaS服务为主;部分云服务商在垂直细分行业占有优势,可以为客户提供云主机、云存储和特定行业解决方案等服务;部分云服务商也提供主机托管等传统 IDC 业务。

图:IDC行业主要商业模式形态

资料来源:互联网

2、专业 IDC 服务商守护云生态健康发展

相较于运营商IDC服务与自建IDC服务,专业IDC服务可以为客户实现: ①系统稳定性;②成本可控;③多样化服与快速技术迭代;⑤中立性,进而保障云计算产业健康发展。

稳定性:头部用户稳定要求压倒一切

系统故障、人为错误和自然灾害引起数据中心的宕机事故造成用户巨大损失,特别是 IDC 的头部用户(互联网企业/金融/政府)在宕机中不仅要蒙受较大直接损,而且由于事故带来间接损失(额外资源支出)与机会成本(商业机会损失与声誉损失)更为严重。随着对于数据安全关注,越来越多的头部用户将稳定性作为第一要素考虑。

根据报告显示,在过去六年中,数据中心宕机总成本在持续上升。自 2010 年以来,停机时间的平均成本上升了 38%,平均每起事件成本为740357美元,相当于每分钟损失成本近9000美元(其损失从每分钟926美元到17244美元不等)。

表:2016年全球宕机成本

资料来源:公开资料整理

具备顶级数据中心建设与运营经验的专业IDC服务商可以有效保障终端用户的关键业务应用得到持续可靠的运营:①从数据中心规划、设计、系统集成及运营管理等数据中心全生命周期服务,尽量规避偶发设备风险因素;②专业运维团队与完善管理体系减少人为风险;③合理数据中心选址降低自然灾害发生概率。

成本可控:降低客户自建成本风险

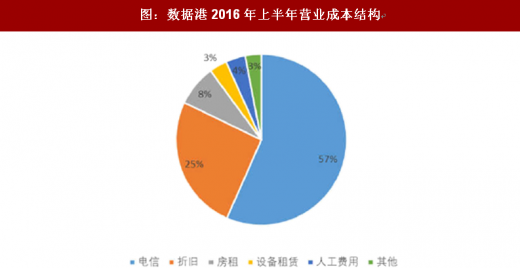

数据中心整体拥有成本(TCO)分为固定资产支出(CAPEX)和运营支出(OPEX)两部分,其中CAPEX占到TCO的20%-30%;OPEX主要组成部分是电费,大约占公司营业成本的 60%左右,主要取决于数据中心的 PUE 水平。

图:数据中心整体拥有成本结构

资料来源:互联网

图:数据港2016年上半年营业成本结构

数据来源:公开数据整理

相较于自建数据中心,租赁方式使得企业对于成本控制能力更强:

① 企业长期大额资本开支资本回报不确定较高。企业自建数据中心通常会过度建造或超额支付费用,同时数据中心建设周期长(2-3 年),大额资本开支回报周期较难测算,一定程度也会影响公司现金流状况,采用租赁模式比较容易进行投资回报测算。

② 企业对于 CAPEX 与 OPEX 测算不准确造成浪费。数据中心全生命周期 OPEX远高于CAPEX,企业对于CAPEX更敏感,设备配置下降或者冗余都会对OPEX造成较大影响(不同运行效率下数据中心OPEX差异巨大,如图14所示,超过10年的UPS的OPEX成本,能源效率从93%提升至94%,带来了140万美元的运营成本节约),专业企业可以做出更为均衡机房规划与设计。

③ 数据中心利用率测算不准确。企业根据现状对于自建数据中心规模进行规划,运营过程数据中心利用率偏离较大,采用租赁方式不仅有效降低运营成本,而且可以实现快捷扩容。

④ 聚焦业务流程,降低人员费用。租用数据中心更好地支持企业业务流程,降低额外的人员支出。

图:10MW数据中心能源效率提升对于CAPEX与OPEX的影响(10年)

数据来源:公开数据整理

数据中心服务是一个复杂的系统,其核心技术以及配套服务、增值服务软件的开发都需要服务商具备较强的研发能力与技术积累。行业发展迅速,技术和服务更新换代快,专业IDC服务商能够依据市场需求对于行业技术发展趋势和前沿领域保持准确预判。未来数据中心技术将呈现云计算化、模块化(MDC)和数据中心基础设施管理(DCIM)以及绿色化四种趋势,专业 IDC 服务商在这四个方向都具备较强先发优势。

中立性与多样化服务为客户提供灵活选择

中立的数据中心允许企业客户选择最适合其需求的服务商,这样能够提供更好的给用户提供可靠性,安全性,冗余和灵活性,以及较低TCO的数据中心服务。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。