跨境电子商务是指分属不同关境的交易主体,通过电子商务平台达成交易、进行电子支付结算,并通过跨境电商物流及异地仓储送达商品,从而完成交易的一种国际商业活动。我国跨境电子商务主要分为企业对企业(即B2B)和企业对消费者(即B2C)的贸易模式。

| 贸易模式 |

特点 |

占比 |

| B2B |

本质上仍属传统贸易,企业运用电子商务以广告和信息发布为主,成交和通关流程基本在线下完成。 |

占比较大 |

| 我国企业直接面对国外消费者,以销售个人消费品为主,物流方面主要采用航空小包、邮寄、快递等方式,其报关主体是邮政或快递公司 |

占比较小 |

国家近年来力促跨境电商的发展,更多旨在扶持传统外贸企业借助互联网的渠道实现转型升级。跨境出口电商的比例将长期高于跨境进口电商的比例,中国跨境电商的发展将始终以出口为主,进口为辅。

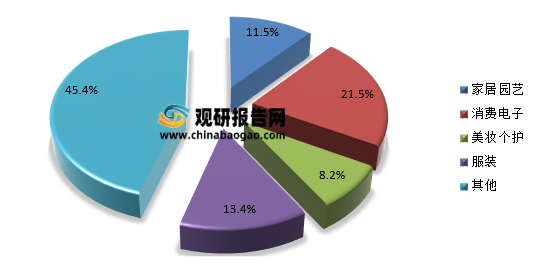

跨境电商主要出口至非洲和蒙古国等国家,这些国家对中国电子产品、服装首饰的需求量比较大。其中出口的电子产品、服装占比较大。

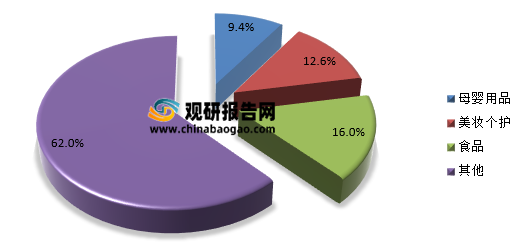

而在进口这方面,中国主要是从澳洲和日韩等国进口母婴用品,日化类用品,美妆用品,和一些进口食品。

政策支持力度不断加大,扶持政策密集落地

2020年6月,海关总署发布《关于开展跨境电子商务企业对企业出口监管试点的公告》,在原有跨境电商代码9610、1210、1239基础上新增增设“跨境电子商务企业对企业直接出口-9710”、“跨境电子商务出口海外仓-9810”代码。国家利好政策的连续出台,表明了国家对跨境电商发展的一贯支持态度。

| 时间 |

政策 |

制定部门 |

相关内容 |

| 2021.7 |

《关于加快发展外贸新业态新模式的意见》 |

国务院 |

鼓励跨境电商平台、经营者、配套服务商等各类主体做大做强,加快自主品牌培育。支持外贸细分服务平台发展壮大:鼓励外贸细分服务平台在各区域、各行业深耕垂直市场,走‘专精特新’之路。鼓励外贸企业自建独立站,支持专业建站平台优化提升服务能力。 |

| 2021.1 |

《关于扩大跨境电商零售进口试点的通知》 |

商务部 |

《通知》共选取了50个城市(地区)和海南全岛纳入跨境电商零售进口试点范围,为未来跨境电商的进一步增长创造了良好的发展环境。 |

| 2019.12 |

《关于推进贸易高质量发展的指导意见》 |

国务院 |

推进跨境电子商务综合试验区建设,促进贸易新业态发展,增添贸易发展新动能。 |

| 2019.1 |

《电商法》 |

国务院 |

规范了电子商务行为,维护市场秩序,促进国内电子商务持续健康发展。 |

| 2013.9 |

《关于实施支持跨境电子商务零售出口有关政策的意见》 |

商务部 |

首次明确指出需要为出口电商制定新的针对性监管模式,扶持出口电商发展。新的监管模式均要求出口电商与监管机构实现数据对接和信息共享,在此基础上便于监管机构对电商企业进行更全方位的监管和提供更便捷的服务措施。 |

跨境电商行业进入壁垒小

跨境电商的行业发展快、利润高,进入壁垒小,因此潜在进入者的威胁很大。而新进入者的进入必然会对跨境电商市场进行争夺,整个行业的竞争也会加剧。跨境电商潜在进入者主要来自于以下几个方面:

(1)国内其他跨境电商卖家的进入

无论是亚马逊、Wish 等国外主流平台,还是新兴的Lazada等第三方平台,近年来都开设“全球卖家”的业务,让全球卖家都能进入平台。国内的速卖通、敦煌网等更是中国卖家的聚集地,对于新的中国卖家而言,国内外的这些跨境电商平台准入门槛不高,很容易克服门槛进入。而且近年来由于跨境电商的发展速度快,还有很多传统的外贸企业转型来发展B2C跨境电商零售业务。

(2)国外市场的本地化卖家

随着跨境电商的快速发展、以及相关配套支付和物流的完善,未来会有更多的新卖家进入本行业,尤其是相比跨越国界的外地卖家而言,很多接近目标市场的华人、留学生、华侨等涉足本行业,以及很多的国外本土传统零售卖家也开通了相关的平台账户,因此未来整体的竞争将进一步加剧。并且,随着竞争的加剧,越来越多的卖家会选择集中化的竞争战略,专注于某个地区或者某个人群的某些产品,在细分市场上体现出独有的竞争优势。(cyy)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。