市场综势:风起云涌,全民皆“并”

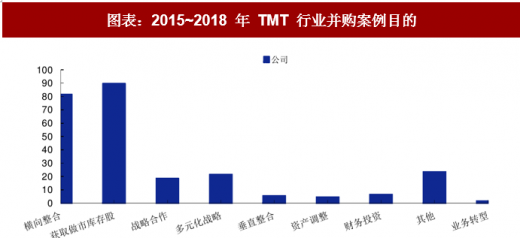

横向整合、多元发展双管齐下,TMT 企业积极出击并购市场。根据 wind 数据,发生在 2015 年 3 月至 2018 年 6 月的 TMT 企业并购(已完成和进行中)的案例共 248 例。剔除做市商(89 例)外,以 TMT 企业之间的横向整合为目的并购总体占比最高,其数量达到 81 例,约占总数的 32.66%;以其他目的进行的并购居其次,其数量为 23 例,约占总体的 9.27%。以多元化战略/战略合作为目的的并购案例数量分别是21/18例,分别占总体的8.47%、7.26%。

除此之外,以财务投资为目的的案例数量为 6 例,占总体的 2.42%;以垂直整合为目的的并购案例数为 5,占总体的 2.02%;以资产调整为目的的并购数为 4,占总体的 1.61%;以业务转型为目的的并购数为 1,占总体的 0.40%。

参考观研天下发布《2018年中国互联网市场分析报告-行业深度调研与发展趋势研究》

“数字化”时代的推动下,并购对于 TMT 企业依然是最为直接有效的补强方式。相较其他高新技术产业如医药,TMT 行业的特殊性在于行业变化迅速。在传统企业普遍向数字化转型的大环境下,TMT 产业迎来了快速做大做强的新契机,同时市场和消费者对于产品品质提出了更为严格的要求。中小型企业需要不断加强补给以应对客户不断升级的要求,即使是行业龙头,也需要通过产品升级和业务调整以适应行业发展。并购方式是目前最为直接快速的技术补强手段,对于现阶段 TMT 行业而言,并购市场的白热化预计还将持续。

细分领域:信息技术领衔,未来预计并购还将持续

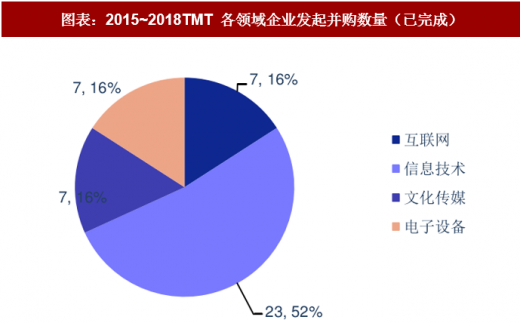

而在 TMT 各细分领域中,信息技术领域企业以 49 次的并购稳居各领域首位,这个数字与 TMT 其他细分领域并购总数持平(电子设备行业 25 例,互联网行业 12 例,文化传媒行业15 例,三者合 52 例)。

信息技术行业领衔,成为 TMT 行业并购最为积极的细分领域。相较于一向炙手可热的电子产品行业与市场行情稳定的互联网和文化传媒领域,近年来信息技术行业的快速崛起。根据 Wind 数据显示,在 2015 年至 2018 年间,无论是已完成或是正在进行中,信息技术企业所主导的并购数都要远远高于其余三种细分领域。主要系“数字化”进程的推进,信息技术行业加速洗牌、竞争激烈,但同时又迎来了更多的发展契机。未来随着数字化的浪潮持续走高,信息技术企业预计还将在未来相当长的一段时间内继续作为最积极的发起者活跃在 TMT 行业的并购市场上。

从市场整体来看,除去做市商的介入,TMT 企业并购的意图以增强业内实力为主,扩展业务面为辅。根据 Wind 数据显示,2015-2018 年 TMT 行业中发生的并购案例中(包括已完成与进行中),以横向整合为主(剔除做市商),而战略合作与多元化战略的数量虽稍逊一筹,但其数量亦不容忽视(二者合 39 例)。由此不难看出,对于大多数 TMT 企业来说,直接增强自身主营业务实力的横向并购是第一选择,除此之外通过外扩产业链从而覆盖更多的业务也是另一条间接有效途径。随着传统产业与 TMT 继续加速接轨,TMT 产业横向并购与拓展业务并济的并购基调将有很大几率能够延续,且短时间内交易密度不会发生显著下降。

横向整合、多元发展双管齐下,TMT 企业积极出击并购市场。根据 wind 数据,发生在 2015 年 3 月至 2018 年 6 月的 TMT 企业并购(已完成和进行中)的案例共 248 例。剔除做市商(89 例)外,以 TMT 企业之间的横向整合为目的并购总体占比最高,其数量达到 81 例,约占总数的 32.66%;以其他目的进行的并购居其次,其数量为 23 例,约占总体的 9.27%。以多元化战略/战略合作为目的的并购案例数量分别是21/18例,分别占总体的8.47%、7.26%。

除此之外,以财务投资为目的的案例数量为 6 例,占总体的 2.42%;以垂直整合为目的的并购案例数为 5,占总体的 2.02%;以资产调整为目的的并购数为 4,占总体的 1.61%;以业务转型为目的的并购数为 1,占总体的 0.40%。

参考观研天下发布《2018年中国互联网市场分析报告-行业深度调研与发展趋势研究》

图表:2015~2018 年 TMT 行业并购案例目的

资料来源:观研天下整理

“数字化”时代的推动下,并购对于 TMT 企业依然是最为直接有效的补强方式。相较其他高新技术产业如医药,TMT 行业的特殊性在于行业变化迅速。在传统企业普遍向数字化转型的大环境下,TMT 产业迎来了快速做大做强的新契机,同时市场和消费者对于产品品质提出了更为严格的要求。中小型企业需要不断加强补给以应对客户不断升级的要求,即使是行业龙头,也需要通过产品升级和业务调整以适应行业发展。并购方式是目前最为直接快速的技术补强手段,对于现阶段 TMT 行业而言,并购市场的白热化预计还将持续。

细分领域:信息技术领衔,未来预计并购还将持续

而在 TMT 各细分领域中,信息技术领域企业以 49 次的并购稳居各领域首位,这个数字与 TMT 其他细分领域并购总数持平(电子设备行业 25 例,互联网行业 12 例,文化传媒行业15 例,三者合 52 例)。

信息技术行业领衔,成为 TMT 行业并购最为积极的细分领域。相较于一向炙手可热的电子产品行业与市场行情稳定的互联网和文化传媒领域,近年来信息技术行业的快速崛起。根据 Wind 数据显示,在 2015 年至 2018 年间,无论是已完成或是正在进行中,信息技术企业所主导的并购数都要远远高于其余三种细分领域。主要系“数字化”进程的推进,信息技术行业加速洗牌、竞争激烈,但同时又迎来了更多的发展契机。未来随着数字化的浪潮持续走高,信息技术企业预计还将在未来相当长的一段时间内继续作为最积极的发起者活跃在 TMT 行业的并购市场上。

图表:2015~2018TMT 各领域企业发起并购数量(已完成)

资料来源:观研天下整理

图表:2015~2018TMT 各领域企业发起并购数量

资料来源:观研天下整理

从市场整体来看,除去做市商的介入,TMT 企业并购的意图以增强业内实力为主,扩展业务面为辅。根据 Wind 数据显示,2015-2018 年 TMT 行业中发生的并购案例中(包括已完成与进行中),以横向整合为主(剔除做市商),而战略合作与多元化战略的数量虽稍逊一筹,但其数量亦不容忽视(二者合 39 例)。由此不难看出,对于大多数 TMT 企业来说,直接增强自身主营业务实力的横向并购是第一选择,除此之外通过外扩产业链从而覆盖更多的业务也是另一条间接有效途径。随着传统产业与 TMT 继续加速接轨,TMT 产业横向并购与拓展业务并济的并购基调将有很大几率能够延续,且短时间内交易密度不会发生显著下降。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。