参考中国报告网发布《2017-2022年中国虚拟现实(VR)行业市场发展现状及十三五市场商机分析报告》

1 2016 年是 VR 在 C 端的寒冬。

硬件销售未达预期,C 端发展缓慢:2015 年 Oculus、HTC、索尼三大巨头相继推出代表性 VR 产品,然而 2016 年 VR 硬件销售数量远未达预期,截止 2016 年 12 月的SuperData 数据统计,Oculus Rift 销售 35 万台,HTC Vive 销售 42 万台,PS VR 销售 260 万台,全球高端 VR 头盔累计不到四百万台,离爆发的期待相差甚远。“成本高昂、体验不好、内容少、用户接受度低等问题”等问题仍未能解决,用户增长缓慢。

2016 年下半年,VR 融资急剧下降,大量 VR 初创企业破产,倒闭潮,离职潮席卷而来,业界开始对 VR 产业形成悲观预期,认为 VR 产业短时间内难以爆发。我们认为:VR 产业前期的特点是投入成本极高、回报低,各细分子行业都没有稳定盈利的商业模式。VR 寒冬是指 C 端的寒冬,C 端用户量难以在短时间内迅速提升,C 端最终形成平台、UGC 模式需要较长时间。

2 VR 在 B 端 VR 营销率先爆发

我们认为在 VR 众多子行业中,B 端 VR 营销会刷先爆发增长,原因如下:

1)VR 成本高在 B 端可以接受:VR 硬件成本需数万元,VR 内容成本则是数十万甚至数百万、千万。VR 软件和硬件的高成本难以通过 C 端进行消费。而在 B 端 VR 营销行业,品牌广告主更注重营销效果,对价格敏感度较低。对于品牌广告主尤其是世界五百强来说,每年在 VR 上投入广告的成本是可以接受的。

2)在 B 端 VR 内容指向性强、精准性高。在 VR 内容不丰富不完美的大背景下,VR 内容的缺陷仅仅影响 C 端的发展,对 B 端营销影响不大。

历史规律指引道路:在 PC 时代的初期,成本较高,市场主要是 B 端企业用户,在 C端仅仅是小众市场。随着 PC 逐渐小型化,成本逐渐降低,PC 才在 C 端爆发。

整体上看,VR+传统行业的营销模式是目前 VR 行业技术大背景下的最快突破口,现阶段 VR 各产业中最有效、有着稳定盈利的商业模式,属于轻度内容,变现快。从长期上看,VR 营销的收入来源将有助于 VR 产业逐渐发展形成一个良性生态。未来虚拟现实平台的独角兽应该是在 B 端发展的大企业,在合适时机向 C 端扩张。

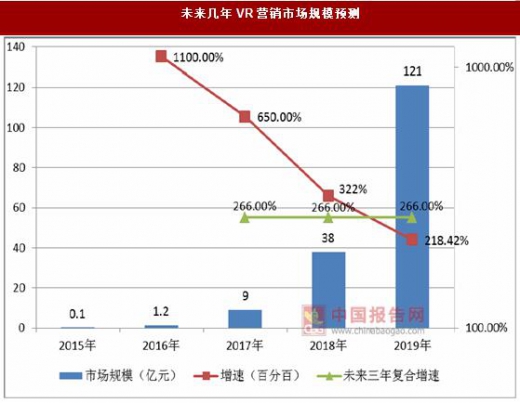

事实上,VR 营销正在大爆发,未来三年复合增长率达到 266%。VR 营销的订单在2016 年下半年开始出现快速增长,主要是品牌广告主的需求。2017 年一季度订单开始井喷,部分 VR 营销企业一季度的订单已达去年全年水平,整个行业已经出现 2000万级别的订单和数个 1000 万级别的订单。

营销是夏秋为旺季,通过企业调查和推算,预计 2017 年将达到 9 亿的市场规模。相对于 2016 年同比增长了 650%。2018 年、2019 年市场规模将达到 38 亿元、121 亿元,增速分别为 322%和 218%。

VR 营销占整个数字营销投入比例非常低,未来发展空间巨大。根据艾瑞咨询,2017年数字营销整体规模将达到 3190 亿元规模,2017 年 VR 营销 9 个亿规模,占整个数字营销比例 0.28%,未来发展前景巨大。

未来几年广告主由观望变成积极投放:VR 经历了 2016 年的萌芽期,广告主基本上了解这项技术并充满兴趣,但是只有少数品牌巨头对 VR 营销进行尝试。在国内世界五百强中不到 100 家做过 VR 营销,且均是试水投放数量较小。大部分广告主在等待同行实验后再跟进。

然而 VR 营销是对传统营销的巨大比变革,优势明显,在国外VR 营销已经较为常见的情况下,随着国内先驱者的引导和成功案例的出现,广告主将从观望态度向积极投放改变。

例如兰亭数字做了《活到最后》,随后淘宝找上门,淘宝 VR 广告完成后,京东又有 VR 广告投放需求。完成宝洁的广告,联合利华跟着来。我们认为 2017 年是 VR 营销的元年,未来几年 VR 营销会出现井喷,是真正的蓝海。

3 VR 营销增长驱动因素

整体上看,VR 营销对于传统营销来说是质的变革,引领一个全新的营销时代。在VR 营销时代,不再有广告,取而代之的是体验。VR 营销对于广告主、用户、VR 营销公司来说是三赢。广告主获得了非常理想的品牌宣传,用户则获得较好的 VR 体验全面了解产品,VR 公司通过 VR 营销一方面积累技术经验,另一方面用 VR 营销的盈利来补贴其他 VR 行业的发展。

4 VR 营销体验强吸引用户

传统营销中用户存在被动、排斥心理,VR 营销则不同。通过互动、沉浸、内容参与带给用户前所未有的体验,牢牢地吸引用户的注意力,VR 营销对传统营销来说是一场革命性的变革。

1)广告不再存在,变成了内容体验。营销单项传播转向互动传播,消费者、品牌、产品实现零距离互动。VR 营销实现了营销界梦寐以求的用户参与和互动。传统广告中用户是被动性的浏览广告,在 VR 营销中用户是作为一个角色出现在营销内容里中,在情节场景中进行探索,主动挑选喜欢的事物和视角。VR 营销提供无处不在的参与感,以至于让用户完全意识不到在看广告。

2)VR 营销能打破时间、空间的界限,展示传统营销无法展示的复杂内容。比如向潜在客户解释复杂技术并介绍制造工艺,或者直接远程体验产品的生产线,无需进行直接身体接触就可以体验某个产品、某个场景。VR 营销可以虚拟出一座工厂,用户可以看到你的工厂的背后,一瓶奶的加工流程与工艺,在洁净的环境中体验到公司的品牌理念。VR 营销在网上购物、地产、旅游、展览方面有着巨大优势。

3)VR360 度沉浸性让营销效果显著提升。隔离外界的干扰,能够吸引用户的全部注意力。VR 营销体验的记忆时间长印象深刻,能够引发共鸣,激发深层的同理心,非常适合打造品牌形象,提升用户对品牌广告的黏性和忠实度。运用 VR 技术展示,能使得人类大脑对于画面的感知升级到另一个时间与空间的层次。

4)VR 营销的新鲜感、新颖感、体验感。作为新颖事物的营销能够抓住用户的猎奇心态。VR 前期很多人在参与 VR 营销的体验时并没有将此当作广告,而将其视为一部作品。

1 2016 年是 VR 在 C 端的寒冬。

硬件销售未达预期,C 端发展缓慢:2015 年 Oculus、HTC、索尼三大巨头相继推出代表性 VR 产品,然而 2016 年 VR 硬件销售数量远未达预期,截止 2016 年 12 月的SuperData 数据统计,Oculus Rift 销售 35 万台,HTC Vive 销售 42 万台,PS VR 销售 260 万台,全球高端 VR 头盔累计不到四百万台,离爆发的期待相差甚远。“成本高昂、体验不好、内容少、用户接受度低等问题”等问题仍未能解决,用户增长缓慢。

2016 年下半年,VR 融资急剧下降,大量 VR 初创企业破产,倒闭潮,离职潮席卷而来,业界开始对 VR 产业形成悲观预期,认为 VR 产业短时间内难以爆发。我们认为:VR 产业前期的特点是投入成本极高、回报低,各细分子行业都没有稳定盈利的商业模式。VR 寒冬是指 C 端的寒冬,C 端用户量难以在短时间内迅速提升,C 端最终形成平台、UGC 模式需要较长时间。

2 VR 在 B 端 VR 营销率先爆发

我们认为在 VR 众多子行业中,B 端 VR 营销会刷先爆发增长,原因如下:

1)VR 成本高在 B 端可以接受:VR 硬件成本需数万元,VR 内容成本则是数十万甚至数百万、千万。VR 软件和硬件的高成本难以通过 C 端进行消费。而在 B 端 VR 营销行业,品牌广告主更注重营销效果,对价格敏感度较低。对于品牌广告主尤其是世界五百强来说,每年在 VR 上投入广告的成本是可以接受的。

2)在 B 端 VR 内容指向性强、精准性高。在 VR 内容不丰富不完美的大背景下,VR 内容的缺陷仅仅影响 C 端的发展,对 B 端营销影响不大。

历史规律指引道路:在 PC 时代的初期,成本较高,市场主要是 B 端企业用户,在 C端仅仅是小众市场。随着 PC 逐渐小型化,成本逐渐降低,PC 才在 C 端爆发。

整体上看,VR+传统行业的营销模式是目前 VR 行业技术大背景下的最快突破口,现阶段 VR 各产业中最有效、有着稳定盈利的商业模式,属于轻度内容,变现快。从长期上看,VR 营销的收入来源将有助于 VR 产业逐渐发展形成一个良性生态。未来虚拟现实平台的独角兽应该是在 B 端发展的大企业,在合适时机向 C 端扩张。

事实上,VR 营销正在大爆发,未来三年复合增长率达到 266%。VR 营销的订单在2016 年下半年开始出现快速增长,主要是品牌广告主的需求。2017 年一季度订单开始井喷,部分 VR 营销企业一季度的订单已达去年全年水平,整个行业已经出现 2000万级别的订单和数个 1000 万级别的订单。

营销是夏秋为旺季,通过企业调查和推算,预计 2017 年将达到 9 亿的市场规模。相对于 2016 年同比增长了 650%。2018 年、2019 年市场规模将达到 38 亿元、121 亿元,增速分别为 322%和 218%。

VR 营销占整个数字营销投入比例非常低,未来发展空间巨大。根据艾瑞咨询,2017年数字营销整体规模将达到 3190 亿元规模,2017 年 VR 营销 9 个亿规模,占整个数字营销比例 0.28%,未来发展前景巨大。

未来几年 VR营销市场规模预测

数据来源:中国统计数据库

未来几年广告主由观望变成积极投放:VR 经历了 2016 年的萌芽期,广告主基本上了解这项技术并充满兴趣,但是只有少数品牌巨头对 VR 营销进行尝试。在国内世界五百强中不到 100 家做过 VR 营销,且均是试水投放数量较小。大部分广告主在等待同行实验后再跟进。

然而 VR 营销是对传统营销的巨大比变革,优势明显,在国外VR 营销已经较为常见的情况下,随着国内先驱者的引导和成功案例的出现,广告主将从观望态度向积极投放改变。

例如兰亭数字做了《活到最后》,随后淘宝找上门,淘宝 VR 广告完成后,京东又有 VR 广告投放需求。完成宝洁的广告,联合利华跟着来。我们认为 2017 年是 VR 营销的元年,未来几年 VR 营销会出现井喷,是真正的蓝海。

3 VR 营销增长驱动因素

整体上看,VR 营销对于传统营销来说是质的变革,引领一个全新的营销时代。在VR 营销时代,不再有广告,取而代之的是体验。VR 营销对于广告主、用户、VR 营销公司来说是三赢。广告主获得了非常理想的品牌宣传,用户则获得较好的 VR 体验全面了解产品,VR 公司通过 VR 营销一方面积累技术经验,另一方面用 VR 营销的盈利来补贴其他 VR 行业的发展。

4 VR 营销体验强吸引用户

传统营销中用户存在被动、排斥心理,VR 营销则不同。通过互动、沉浸、内容参与带给用户前所未有的体验,牢牢地吸引用户的注意力,VR 营销对传统营销来说是一场革命性的变革。

1)广告不再存在,变成了内容体验。营销单项传播转向互动传播,消费者、品牌、产品实现零距离互动。VR 营销实现了营销界梦寐以求的用户参与和互动。传统广告中用户是被动性的浏览广告,在 VR 营销中用户是作为一个角色出现在营销内容里中,在情节场景中进行探索,主动挑选喜欢的事物和视角。VR 营销提供无处不在的参与感,以至于让用户完全意识不到在看广告。

2)VR 营销能打破时间、空间的界限,展示传统营销无法展示的复杂内容。比如向潜在客户解释复杂技术并介绍制造工艺,或者直接远程体验产品的生产线,无需进行直接身体接触就可以体验某个产品、某个场景。VR 营销可以虚拟出一座工厂,用户可以看到你的工厂的背后,一瓶奶的加工流程与工艺,在洁净的环境中体验到公司的品牌理念。VR 营销在网上购物、地产、旅游、展览方面有着巨大优势。

3)VR360 度沉浸性让营销效果显著提升。隔离外界的干扰,能够吸引用户的全部注意力。VR 营销体验的记忆时间长印象深刻,能够引发共鸣,激发深层的同理心,非常适合打造品牌形象,提升用户对品牌广告的黏性和忠实度。运用 VR 技术展示,能使得人类大脑对于画面的感知升级到另一个时间与空间的层次。

4)VR 营销的新鲜感、新颖感、体验感。作为新颖事物的营销能够抓住用户的猎奇心态。VR 前期很多人在参与 VR 营销的体验时并没有将此当作广告,而将其视为一部作品。

VR营销效果图

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。