参考中国报告网发布《2017-2022年中国工业机器人行业发展态势及投资决策分析报告》

1. 工业运营端市场将成为下一个竞争的主战场

工业4.0时代节能增效是核心问题。工业4.0时代制造业除了生产设备的智能化升级以外,如何提高生产效率、降低生产成本将是各个企业重点关注的问题。GE董事长伊美尔特在2012年提到在工业领域,即便效率提高1%,其所带来的收益也将是巨大的。

从产品到行业解决方案再到运营端市场,物联网技术为工业自动化企业带来新的发展契机。物联网的技术突破和普及使得设备互联互通变得更为容易,随着工业设备的智能化、数字化以及传感器、控制器等工控产品技术的不断提升,工业自动化企业开始逐渐从行业解决方案提供商向工业运营服务商转变。此外,除了结合工控企业此前积累的行业解决方案外,还通过搭载包括人机界面、传感器等工控产品为用户提供更为及时的信息,同时依托先进的软件开始平台为客户提供开放式的工业自动化架构,对下游用户的运营进行远程监控、数据分析并提供最优的解决方案,从而降低企业的运营成本,提高生产效率。以西门子、ABB、施耐德为代表的工业自动化企业也纷纷推出自己的工业自动化云服务平台,布局工业自动化运营端市场。

工业机器人是智能制造的重要组成部分。从德国工业4.0到中国制造2025,智能制造都是各国制造业转型升级的核心;而在智能制造中工业机器人的应用将是最为重要的一个环节。根据IFR的预测,2017-2019年全球工业机器人需求量年均增长率为13%,到2019年,工业机器人保有量将从2015年163万台上升到259万台。我们认为ABB将其离散自动化业务重新定义为机器人及运动控制业务,并通过收购B&R弥补在工业机器人核心部件伺服系统方面短板,足以彰显公司发展机器人业务的决心,未来将有更多的资源向机器人业务倾斜。同时作为行业领导品牌ABB的这一行为也代表工业自动化企业的一种发展趋势,在原有工控产品的基础上,通过研发机器人本体大力进军工业机器人领域。

1. 工业运营端市场将成为下一个竞争的主战场

工业4.0时代节能增效是核心问题。工业4.0时代制造业除了生产设备的智能化升级以外,如何提高生产效率、降低生产成本将是各个企业重点关注的问题。GE董事长伊美尔特在2012年提到在工业领域,即便效率提高1%,其所带来的收益也将是巨大的。

从产品到行业解决方案再到运营端市场,物联网技术为工业自动化企业带来新的发展契机。物联网的技术突破和普及使得设备互联互通变得更为容易,随着工业设备的智能化、数字化以及传感器、控制器等工控产品技术的不断提升,工业自动化企业开始逐渐从行业解决方案提供商向工业运营服务商转变。此外,除了结合工控企业此前积累的行业解决方案外,还通过搭载包括人机界面、传感器等工控产品为用户提供更为及时的信息,同时依托先进的软件开始平台为客户提供开放式的工业自动化架构,对下游用户的运营进行远程监控、数据分析并提供最优的解决方案,从而降低企业的运营成本,提高生产效率。以西门子、ABB、施耐德为代表的工业自动化企业也纷纷推出自己的工业自动化云服务平台,布局工业自动化运营端市场。

工业自动化企业纷纷推出云服务平台布局工业运营端市场

数据来源:公司官网,中国报告网数据中心整理

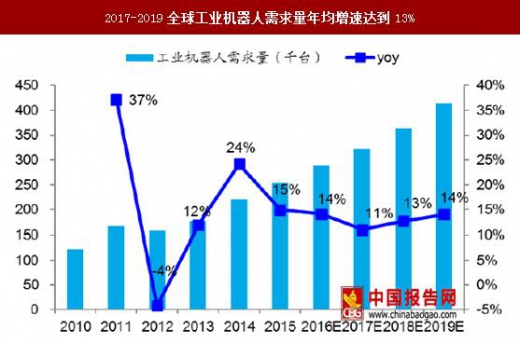

2. 工业机器人将成为人工的最好替代品工业机器人是智能制造的重要组成部分。从德国工业4.0到中国制造2025,智能制造都是各国制造业转型升级的核心;而在智能制造中工业机器人的应用将是最为重要的一个环节。根据IFR的预测,2017-2019年全球工业机器人需求量年均增长率为13%,到2019年,工业机器人保有量将从2015年163万台上升到259万台。我们认为ABB将其离散自动化业务重新定义为机器人及运动控制业务,并通过收购B&R弥补在工业机器人核心部件伺服系统方面短板,足以彰显公司发展机器人业务的决心,未来将有更多的资源向机器人业务倾斜。同时作为行业领导品牌ABB的这一行为也代表工业自动化企业的一种发展趋势,在原有工控产品的基础上,通过研发机器人本体大力进军工业机器人领域。

2017-2019全球工业机器人需求量年均增速达到13%

资料来源:IFR,中国报告网数据中心整理

中国人口红利逐渐消失,工业机器人需求提升有望为国内企业创造机会。作为传统制造大国,我国长期以来一直享受较低人力成本带来的优势,随着人口结构的改变,企业用人成本逐渐上升。同时伴随着传统制造业往智能制造转型,产线自动化、精准化切换都将进一步催生对工业机器人的需求,在降低生产成本的同时提高生产效率、保障产品质量。根据国际机器人联合会(IFR)的预测,与韩国、欧美市场相比,中国市场将是未来一段时间对工业机器人需求最为旺盛的国家。对于我国工业自动化企业而言,其可以通过为原有客户提供配套机器人产品,更好的匹配此前销售的工控产品,提高企业生产效率。中国未来三年工业机器人需求旺盛

资料来源:IFR,中国报告网数据中心整理

资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。