参考观研天下发布《2018年中国生物识别市场分析报告-行业深度分析与发展前景预测》

汽车智能化的升级从电动化向自动驾驶方向持续发展,在汽车联网和自动化控制的程度越来越高的同时,对于汽车安全性的要求也越来越高,以宝马、奔驰、福田、大众等全球一线的汽车厂商在车辆的防盗、驾驶人员识别、驾驶人员状况判定等领域内推动积极的布局,其中以生物识别技术为基础的包括指纹、人脸、手掌等多种识别方式,成为厂商在中高端车型中进行差异化定位和营销的重要方向。

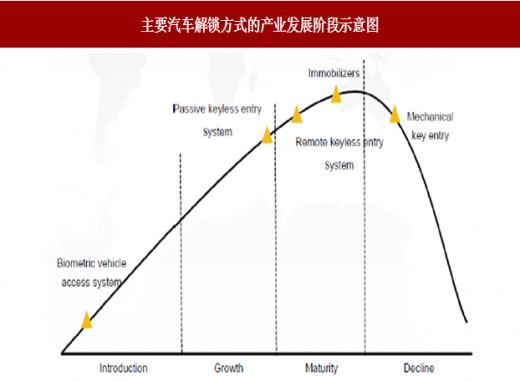

生物识别技术应用于汽车场景中的首要需求来自于解锁功能,机械结构的钥匙作为汽车解锁的逐步成为了历史,目前采用射频技术的远程主动式或被动式控制钥匙成为了主流。在以宝马、奔驰、奥迪、福特等厂商推动下,高端车型中已经有了较多的生物识别技术的解锁解决方案在前装市场获得了应用,不过终端消费者市场中的认知度仍然较低,处于导入阶段。

研究显示,尽管采用生物识别技术解锁车辆无论是从安全性还是从车辆的层次定位上都符合厂商营销的需求,但是在实际应用的过程中,消费者对于认知度较低,即使是安装了相应功能的高端车型,其实际的使用率也并不如预想,行业仍然处于较为前沿的阶段。

从产业市场规模看,根据研究数据显示,2016 年生物识别在汽车市场中的整体规模为 1.1 亿美元,未来将会保持 20%左右的增长速度。

按照识别技术分布看,与行业整体的情况类似,指纹识别技术在全部汽车生物识别应用中占比超过 50%的主要应用。2017 年美国消费电子展(CES)上,德国领先的汽车电子厂商大陆集团带来了包括指纹识别启动按钮、人脸识别后视镜等。

车厂方面,捷豹、路虎在其“汽车挡风玻璃清洁系统”的专利中,描述了眼球追踪系统在汽车中的应用,以及在“汽车门禁控制系统”的专利,描述了基于生物识别技术的汽车门禁系统,包括了采用人脸识别、手势识别的技术,并且还可以对驾驶员的生理特征进行检测,以监控身体状况进而保持安全性。福特汽车在 2015 年获得了使用生物信息获取设备获得包括视网膜能扫描,指纹传感器,声音识别单元等信号识别车主进而给汽车控制器解锁车门的专利。

未来,根据报告显示,汽车试图更多的了解车上人员的情况,通过各类生物识别传感器技术来不仅是辨识驾驶人员,更重要的是追踪健康和情绪的变化,将驾驶、乘坐、车况、路况等多方面信息进行综合处理,为行车安全、乘坐舒适、车辆保险等各类需求服务。分析认为,到 2025 年,有将近三分之一的汽车会安装生物传感器,汽车厂商与可穿戴设备、云计算、大数据服务等厂商将会形成更为紧密的合作关系。

汽车智能化的升级从电动化向自动驾驶方向持续发展,在汽车联网和自动化控制的程度越来越高的同时,对于汽车安全性的要求也越来越高,以宝马、奔驰、福田、大众等全球一线的汽车厂商在车辆的防盗、驾驶人员识别、驾驶人员状况判定等领域内推动积极的布局,其中以生物识别技术为基础的包括指纹、人脸、手掌等多种识别方式,成为厂商在中高端车型中进行差异化定位和营销的重要方向。

生物识别技术应用于汽车场景中的首要需求来自于解锁功能,机械结构的钥匙作为汽车解锁的逐步成为了历史,目前采用射频技术的远程主动式或被动式控制钥匙成为了主流。在以宝马、奔驰、奥迪、福特等厂商推动下,高端车型中已经有了较多的生物识别技术的解锁解决方案在前装市场获得了应用,不过终端消费者市场中的认知度仍然较低,处于导入阶段。

图:主要汽车解锁方式的产业发展阶段示意图

资料来源:互联网

研究显示,尽管采用生物识别技术解锁车辆无论是从安全性还是从车辆的层次定位上都符合厂商营销的需求,但是在实际应用的过程中,消费者对于认知度较低,即使是安装了相应功能的高端车型,其实际的使用率也并不如预想,行业仍然处于较为前沿的阶段。

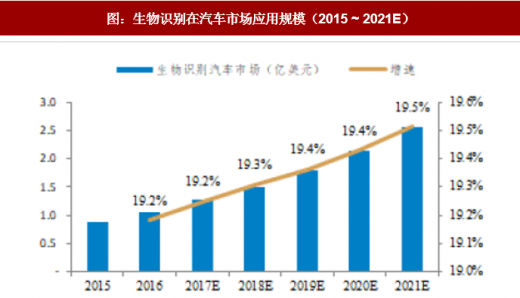

从产业市场规模看,根据研究数据显示,2016 年生物识别在汽车市场中的整体规模为 1.1 亿美元,未来将会保持 20%左右的增长速度。

图:生物识别在汽车市场应用规模(2015 ~ 2021E)

数据来源:公开数据整理

图:2016 年全球汽车市场生物识别技术占比

数据来源:公开数据整理

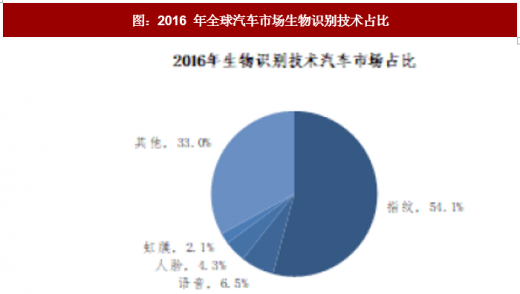

按照识别技术分布看,与行业整体的情况类似,指纹识别技术在全部汽车生物识别应用中占比超过 50%的主要应用。2017 年美国消费电子展(CES)上,德国领先的汽车电子厂商大陆集团带来了包括指纹识别启动按钮、人脸识别后视镜等。

图:大陆集团指纹识别启动按钮示意图

资料来源:互联网

图:大陆集团人脸识别后视镜示意图

资料来源:互联网

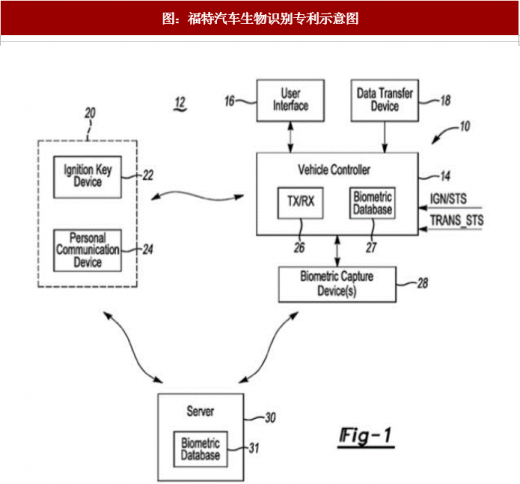

车厂方面,捷豹、路虎在其“汽车挡风玻璃清洁系统”的专利中,描述了眼球追踪系统在汽车中的应用,以及在“汽车门禁控制系统”的专利,描述了基于生物识别技术的汽车门禁系统,包括了采用人脸识别、手势识别的技术,并且还可以对驾驶员的生理特征进行检测,以监控身体状况进而保持安全性。福特汽车在 2015 年获得了使用生物信息获取设备获得包括视网膜能扫描,指纹传感器,声音识别单元等信号识别车主进而给汽车控制器解锁车门的专利。

图:捷豹路虎的多项感应技术示意图

资料来源:互联网

图:福特汽车生物识别专利示意图

资料来源:互联网

未来,根据报告显示,汽车试图更多的了解车上人员的情况,通过各类生物识别传感器技术来不仅是辨识驾驶人员,更重要的是追踪健康和情绪的变化,将驾驶、乘坐、车况、路况等多方面信息进行综合处理,为行车安全、乘坐舒适、车辆保险等各类需求服务。分析认为,到 2025 年,有将近三分之一的汽车会安装生物传感器,汽车厂商与可穿戴设备、云计算、大数据服务等厂商将会形成更为紧密的合作关系。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。