安防行业经历了模拟监控、数字化、高清化、智能化几个阶段,在整个演变过程和未来发展脉络中,安防芯片很大程度上影响着安防系统的整体功能、技术指标、稳定性、能耗、成本等。

发展驱动力:AI摄像头与车载电子双轮驱动

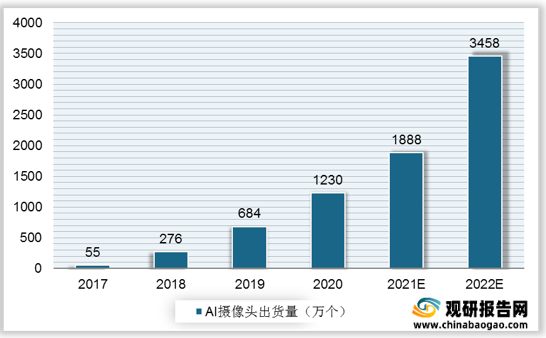

近年来,安防行业持续增长,安防芯片市场需求稳步提升。一方面,智能化成为安防 SoC 新增长点。我国2019年AI摄像头出货量为684 万个,同比增长147.8%,预计2022年其出货量将达到3458万个,年均复合增长率71.63%。

另一方面,汽车前装车载摄像头处于自动驾驶与车联网双风口,随着自动辅助驾驶 ADAS、人工智能(AI)、新能源汽车的崛起,以及现代交通出行方式普及,车载摄像头正迎来高速增长时期。2016年至2020年,中国车载摄像头的市场规模从21亿元增加到57.8亿元,年均复合增长率为28.8%;预计2021年到2025年中国车载摄像头的市场规模从76.3亿元增加到231.6亿元,年均复合增长率为32%。

视频监控系统主要包括前端、后端两类设备,按监控系统分为两类四种主要芯片。前端设备完成对视频原始图像信号的采集和处理,将图像信号转化为模拟/数字视频信号,并传输到后端设备中。后端设备包括控制、显示、储存等。SoC产品主要包括:前端ISP、前端IPCSoC芯片、后端DVRSoC芯片、后端NVRSoC芯片。

ISP:视频监控摄像机成像质量的关键

ISP 芯片的主要作用是对视频监控摄像机前端的图像传感器(CCD 或 CMOS)所采集的原始图像信号进行处理,使图像得以复原和增强。因此,ISP 芯片的性能好坏直接决定了视频监控摄像机的成像质量。2020-2023年我国ISP市场仍以传统安防领域为主,但其占比将逐年降低;而随着车联网市场的打开,车载市场将成为未来ISP市场重要增长点。

IPC SoC:安防芯片最重要标的

IPCSoC(IPCamera)芯片是视频监控网络摄像机的核心,通常包含ISP模块和视频编码模块,经过摄像机前端图像传感器采集的视频原始数据经过ISP模块处理后,送到视频编码模块进行压缩,压缩后的视音频码流传输到后端NVR,NVR对视音频数据进行接收处理并存储。据相关数据显示,IPCSoC其中低端产品售价1~2美元(占比约75%),中端售价3~4美元(占比约20%),高端产品售价10~20美元(占比约5%),因此测算整体IPC均价约2.6美元。随着中高端产品占比上升,产品价值量有望提升。预计2023年,我国防IPC SOC市场规模将达67.1亿元。

DVR SoC / NVR SoC:DVR SoC集编解码、压缩、储存于一身,NVR SoC需求优势随网络化进一步扩大

DVR(DigitalVideoRecorder),即数字视频录像机,成本低、网络远程监控受限。竞争激烈+产品替代,DVR市场发展受限,但仍有发展空间。DVR市场中厂家众多,且各家产品之间同质化较为严重,这使得DVR市场内部竞争异常激烈。随着高清网络摄像机的发展和价格的降低,DVR产品正面临着来自NVR的挑战。

NVR(NetworkVideoRecorder),即网络录像机,核心特点是它的网络功能。兼容性及成本较高制约NVR发展,但需求优势仍在进一步扩大。NVR系统与模拟摄像机、DVR系统相比较而言,因研发成本与生产成本的关系,价格仍然显得偏高。从市场层面来说,由于监控市场对于高清和网络化的追求,因此NVR拥有比DVR更为广阔的市场空间。

竞争格局

随着中美贸易摩擦的加剧,美国对中国高科技技术企业进行打压的态势愈发的明显。2020年9月15日,华为禁令正式生效,华为无法从第三方获得芯片。受禁令正式生效影响,海思2021Q1智能手机处理器出货量大幅下降。

而海思作为国内最大的IC设计公司,受禁令影响,未来将会给国内其他优秀IC设计厂商留下较大的发展空间。近年来国内芯片行业竞争暗流涌动,安防芯片目前仍在技术爬坡期,同质化公司间的兼并和竞争加剧。在重新洗牌过程中,龙头公司具有规模优势,更有能力进行研发投入,规模优势明显。

安防芯片行业内主要公司包括星宸科技、富瀚微、北京君正、国科微、海思,其中,富瀚微深耕安防领域多年,是国内ISP龙头,同时积极布局IPC,其2020年安防监控及智能硬件产品领域收入达4.21亿元;北京君正近年来也积极布局智能安防市场,2020年其智能视频芯片收入达2.91亿元;国科微积极布局“AI+安防”芯片,2020年智能视频监控系列芯片收入达1.24亿元。

自20年海思受美国制裁后,国内安防芯片市场格局迎来了重大变革。据市场不完全统计,在制裁前,海思占据国内安防前端芯片市场的60%-70%,后端芯片市场的80%以上市场份额,其他厂商在该领域缺乏竞争力。在制裁后,2020年前端市场下降到30%左右,星宸科技、富瀚微、北京君正、国科微、瑞芯微等抢占大量市场份额,逐渐崛起。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

发展驱动力:AI摄像头与车载电子双轮驱动

近年来,安防行业持续增长,安防芯片市场需求稳步提升。一方面,智能化成为安防 SoC 新增长点。我国2019年AI摄像头出货量为684 万个,同比增长147.8%,预计2022年其出货量将达到3458万个,年均复合增长率71.63%。

2017-2022年中国AI摄像头出货量及预测

数据来源:观研天下整理

2016-2025年中国车载摄像头市场规模(销售额口径)预测

数据来源:观研天下整理

安防芯片主要类别

| 监控系统 |

对应芯片 |

主要功能 |

主要厂商 |

| 模拟监控系统 |

前端:ISP |

图像信号处理。对前端图像传感器输出的信号进行处理,达成降噪、曝光 |

富瀚微、NextChip |

| 后端:DVR SoC |

首先将模拟音视频信号数字化,然后进行压缩并储存于硬盘等设备中 |

海思、德州仪器、意法半导体、星宸科技 |

|

| 网络监控系统 |

前端:IPC SoC |

集成 CPU、ISP、视频编解码模块、网络接口模块,部分芯片集成视频分析功能 |

海思、安霸、德州仪器、北京君正、富瀚微、国科微 |

| 后端:NVR SoC |

基于 IP 网络,接受网络摄像机的 IP 码流,进行编解码、存储和转发 |

海思、德州仪器、Marvell、星宸科技 |

资料来源:观研天下整理

ISP:视频监控摄像机成像质量的关键

ISP 芯片的主要作用是对视频监控摄像机前端的图像传感器(CCD 或 CMOS)所采集的原始图像信号进行处理,使图像得以复原和增强。因此,ISP 芯片的性能好坏直接决定了视频监控摄像机的成像质量。2020-2023年我国ISP市场仍以传统安防领域为主,但其占比将逐年降低;而随着车联网市场的打开,车载市场将成为未来ISP市场重要增长点。

2020-2023年我国ISP市场规模测算(单位:亿元)

数据来源:观研天下整理

IPCSoC(IPCamera)芯片是视频监控网络摄像机的核心,通常包含ISP模块和视频编码模块,经过摄像机前端图像传感器采集的视频原始数据经过ISP模块处理后,送到视频编码模块进行压缩,压缩后的视音频码流传输到后端NVR,NVR对视音频数据进行接收处理并存储。据相关数据显示,IPCSoC其中低端产品售价1~2美元(占比约75%),中端售价3~4美元(占比约20%),高端产品售价10~20美元(占比约5%),因此测算整体IPC均价约2.6美元。随着中高端产品占比上升,产品价值量有望提升。预计2023年,我国防IPC SOC市场规模将达67.1亿元。

2020-2023年我国安防IPC SOC市场规模测算

数据来源:观研天下整理

DVR(DigitalVideoRecorder),即数字视频录像机,成本低、网络远程监控受限。竞争激烈+产品替代,DVR市场发展受限,但仍有发展空间。DVR市场中厂家众多,且各家产品之间同质化较为严重,这使得DVR市场内部竞争异常激烈。随着高清网络摄像机的发展和价格的降低,DVR产品正面临着来自NVR的挑战。

NVR(NetworkVideoRecorder),即网络录像机,核心特点是它的网络功能。兼容性及成本较高制约NVR发展,但需求优势仍在进一步扩大。NVR系统与模拟摄像机、DVR系统相比较而言,因研发成本与生产成本的关系,价格仍然显得偏高。从市场层面来说,由于监控市场对于高清和网络化的追求,因此NVR拥有比DVR更为广阔的市场空间。

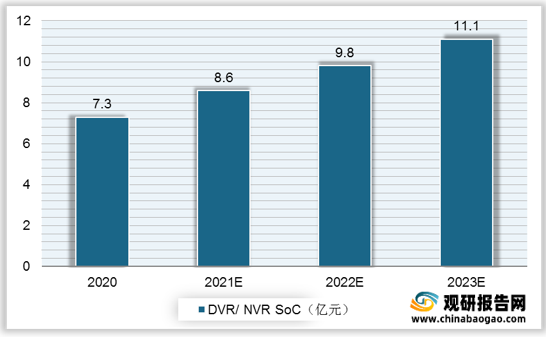

2020-2023 年安防DVR/ NVR SOC 市场规模测算(单位:亿元)

数据来源:观研天下整理

随着中美贸易摩擦的加剧,美国对中国高科技技术企业进行打压的态势愈发的明显。2020年9月15日,华为禁令正式生效,华为无法从第三方获得芯片。受禁令正式生效影响,海思2021Q1智能手机处理器出货量大幅下降。

而海思作为国内最大的IC设计公司,受禁令影响,未来将会给国内其他优秀IC设计厂商留下较大的发展空间。近年来国内芯片行业竞争暗流涌动,安防芯片目前仍在技术爬坡期,同质化公司间的兼并和竞争加剧。在重新洗牌过程中,龙头公司具有规模优势,更有能力进行研发投入,规模优势明显。

安防芯片行业内主要公司包括星宸科技、富瀚微、北京君正、国科微、海思,其中,富瀚微深耕安防领域多年,是国内ISP龙头,同时积极布局IPC,其2020年安防监控及智能硬件产品领域收入达4.21亿元;北京君正近年来也积极布局智能安防市场,2020年其智能视频芯片收入达2.91亿元;国科微积极布局“AI+安防”芯片,2020年智能视频监控系列芯片收入达1.24亿元。

2016-2020年我国部分安防SoC厂商相关收入情况(单位:百万元)

数据来源:观研天下整理

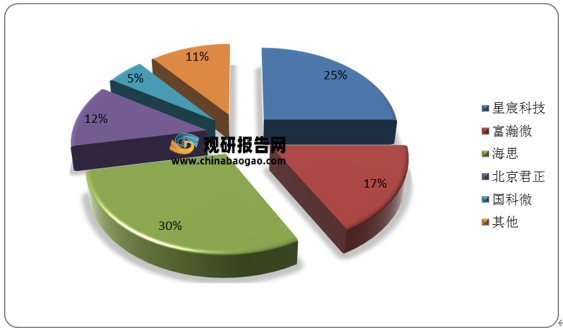

自20年海思受美国制裁后,国内安防芯片市场格局迎来了重大变革。据市场不完全统计,在制裁前,海思占据国内安防前端芯片市场的60%-70%,后端芯片市场的80%以上市场份额,其他厂商在该领域缺乏竞争力。在制裁后,2020年前端市场下降到30%左右,星宸科技、富瀚微、北京君正、国科微、瑞芯微等抢占大量市场份额,逐渐崛起。

2020年我国IPC SoC竞争格局

数据来源:观研天下整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。