随着我国信息化建设力度的不断加大以及IT技术的不断创新与发展,使得各行各业都对IT系统的使用不断增加,依赖性越来越高。以电信 运营商、金融企业为代表的大型客户的 IT 系统,尤其是其在线关键业务 IT 应用系统对运维管理的刚性需求持续快速增长,以保障其关键业务系统能够 7×24 小时持续、不间断地稳定运行。IT运维管理行业作为信息化建设后期维护的一个重要组成部分,其重要性也日趋突显。

参考观研天下发布《2018年中国IT运维管理行业分析报告-市场运营态势与发展前景研究》

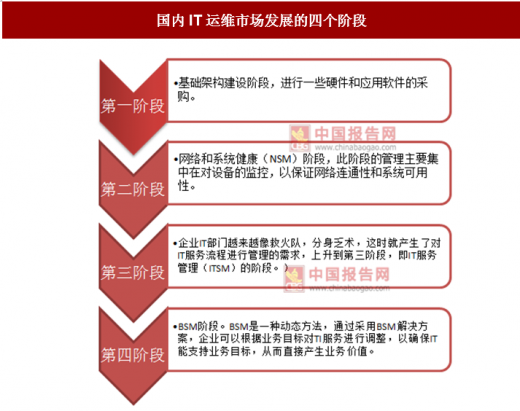

国内IT运维市场发展的四个阶段

资料来源:中国报告网整理

中国的 IT 企业自 2000 年起逐渐出现向 IT 服务转型的迹象。IT 服务是指信息技术服务商为客户提供的贯穿 IT 系统生命周期的全方位服务,覆盖早期的 IT 咨询、IT 需求定义,中期的 IT 产品和服务选择、IT 项目实施,以及后期的维护升级等一系列工作。IT 服务根据服务内容的不同可以划分为支持维护服务和专业服务两大类,其中支持维护服务包括软件和硬件的支持维护,专业服务包括 IT 咨询服务、系统集成服务、IT 培训服务、IT 外包服务等。

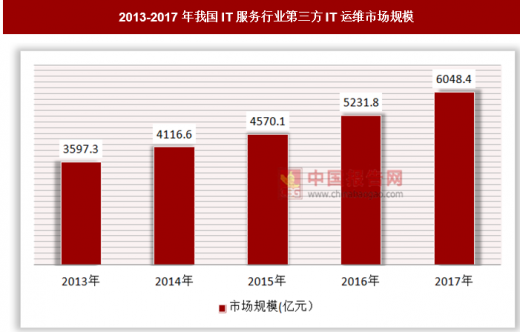

信息产业是与国民经济发展息息相关的战略性、支柱性产业,云计算、大数据、移动互联网等新业态的出现驱动信息产业迈向新的阶段,IT 服务也发展为引领科技创新、驱动经济社会转型发展的核心力量。2012 年以来,中国 IT 服务市场保持着平均 13.5%的年复合增长速度,2016 年市场规模达到 5231.8 亿元。

2013-2017年我国IT服务行业第三方IT运维市场规模

资料来源:中国报告网整理

目前,国内 IT 运维管理行业的下游主要为电信、金融、能源、交通和政府等信息化程度相对较高的领域。随着国内经济的快速发展、企业信息化水平的提升和市场竞争的加剧,企业将普遍加强内部控制并实施精细化管理。作为企业信息化建设和精细化管理不可或缺的有机组成部分,IT 运维管理将被越来越多的企业或机构采纳并实施,其刚性化的市场需求将得到持续增长。

1、金融业第三方IT运维

在信息技术发展的驱动下,金融机构相继实施了数据大集中工程,建立起集约化和集成化的数据中心,将传统的“总部—分部”体制下的分散资源集中到总部。金融业是我国IT运维行业的主要的应用领域之一。2017年金融业第三方IT运维市场规模约为161.1亿元,较上年增长增长了20.9%。

2013-2017年我国金融行业第三方IT运维市场规模

资料来源:中国报告网整理

2、电信行业

信息系统的建设是电信运营商发展的重中之重,电信行业的 IT 成熟度远超其他行业,其在数据中心第三方运维服务市场中的占比最高。2017年电信行业数据中心第三方运维服务市场规模达到201.7亿元,同比增长21.2%。

2013-2017年我国电信行业第三方IT运维市场规模

资料来源:中国报告网整理

从我国IT运维管理的应用领域分布情况来看,行业的景气程度主要取决于电信、金融等行业的大型企业和政府部门的IT投资规模。在电信领域,随着产业重组后全业务竞争格局的形成,运营商将面临着网络同质化、资费同质化、业务同质化的局面,最终竞争将集中到运营商的内部管理能力,使其经营理念由“以网络为中心”向“以用户为中心,以服务为导向”转变,促使其加大IT运维管理投资,提高整体运维管理水平,从而保证信息服务质量,提升客户的满意度,降低因系统问题造成的有效收入流失。随着5G时代的来临,使得电信运营商加大5G网络建设投资,作为电信网络建设的必要组成部分,IT运维管理产品及服务需求将大幅增长。

资料来源:观研天下整理,转载请注明出处(GYLP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。