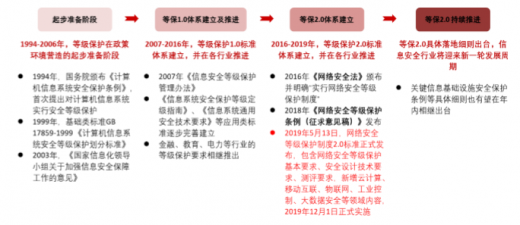

网络安全等级保护是指对国家重要信息、法人和公民等的专有信息、公开信息,以及存储、传输、 处理上述信息的信息系统分等级实行安全保护,对信息系统中使用的信息安全产品实行按等级管 理,对信息系统中发生的信息安全事件分等级响应、处置,其发展历程已有 20 余年。随着云计算、 物联网等新技术的发展,网络安全态势越发复杂,等保 1.0 标准已不适用,等保体系升级是必然选 择。升级后的等保 2.0 体系根据信息技术的发展和网络安全的态势,不断丰富等保内容和保护范围。

参考观研天下发布《2019年中国网络安全市场分析报告-市场深度分析与发展战略评估》

《网络安全法》和《网络安全等级保护条例》为等保 2.0 提供了制度保障,使得网络安全等级保护 上升为法律,网络安全行业走向合规性与强制性驱动并重的阶段。等级保护工作的主要流程包括定 级、备案、建设整改、等级测评、安全自查与监督检查五个规定动作,其标准体系横向扩展了对云计算、移动互联网、物联网、工业控制系统、大数据的安全要求,纵向扩展了对等保测评机构的规范管理。

2019 年 5 月,部分网络安全等级保护制度 2.0 标准正式发布,但标准体系中定级智能及实施指南 的标准仍在制定中,预计近期会正式发布。标准将于 2019 年 12 月 1 日开始正式实施,各省的等 保宣贯会也在如火如荼展开,我们认为等保 2.0 在正式出台后,拥有第三级及以上的信息系统的政府、金融、电信等领域势必会加大信息安全投入,以符合等保 2.0 的规范和要求,这将带动网络安 全市场规模提速增长。

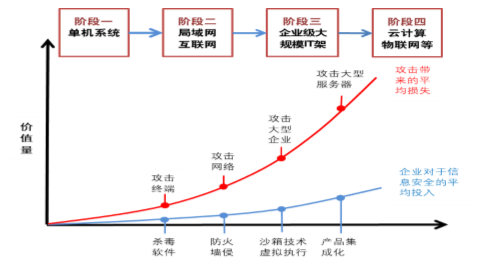

“云大物移智”等新技术的出现,信息安全的价值量不断上升。信息安全并不能直接创造价值,信 息安全的价值量由信息系统本身的价值决定,而随着云计算、大数据、物联网、移动互联网、人工 智能等新技术的出现与发展,信息系统及其承载的业务及数据的价值大大提升,这使得每次遭遇网 络攻击造成的平均损失不断提高,对于信息系统及其承载的业务及数据的防护也变得越发必要,因 此企业也随之加大对信息安全的投入。

网络安全的本质在于攻防两端的对抗,云计算、大数据、5G 等新技术的出现既能助长攻击也能助 长防御,同时也会带来新的安全问题。当新技术应用于安全领域中,对于攻击方来说,新兴技术可 以为其攻击手段赋能,如云计算平台可被用作 DdoS 攻击平台,会使 DdoS 攻击显著增强,但对于 防御方来说,同样也能产生正面的赋能效应,如通过云平台进行大规模病毒查杀工作,以替代较为 低效的终端杀毒行为。另一方面,新兴技术的应用自身也会带来安全问题,一是技术本身的脆弱性 会伴生新的安全问题,如大数据在交易时可能会被买家二次授权从而侵犯卖家的利益,二是新技术 可能让其他事务变得不安全,如大数据可以通过统计分析等手段挖掘用户隐私,带来隐私安全问题。

云安全

当前我国云计算产业仍处于高速增长阶段。中国信息通信研究院数据显示,2018 年我国公有云市 场规模达到 437 亿元,预计 2018-2022 年 CAGR 达到 41%,我国私有云市场规模达到 427 亿元, 预计 2018-2022 年 CAGR 达到 22%,低于公有云增速。当前我国云计算市场规模在全球总市场的 占比较小,仍有巨大的发展空间,未来有望继续保持高速增长。

云计算使得 IT 基础架构发生根本性变化,并带来新的安全风险。云计算环境下服务器、存储、网 络等虚拟化技术为云服务提供了基础技术支持,并解决了资源利用率及资源提供的自动扩展等问 题,但也使得传统安全边界概念消失。另外,企业将其业务迁移到云端,云计算的服务配置和业务 规模都可根据用户的需求进行灵活配置,IT 基础资源向云端集中,这些都使得云计算相较于传统 IT 架构面临更多的安全风险。

数据安全

随着信息化建设的逐步推进,企业的核心业务越发依托信息系统,数据已成为企业的核心资产。新 兴技术的不断涌现使得企业自身业务越发依赖于互联网,数据安全风险已经成为用户最为关注的 安全风险之一。当前数据窃取和服务终端已成为多数网络攻击的首要目标,分别占到 35%和 45%。

数据安全同样是众多安全厂商的重点业务,相关厂商包括闪捷信息、中安威士、昂楷科技等。各厂 商的数据安全解决方案从数据的收集、传输、加工、存储、应用等全生命周期出发,提供数据加密、 访问控制、数据脱敏等多种功能的数据防护。

工控安全

当前工业安全事件数量呈现逐年上升的趋势,企业所遭受的损失也在逐步扩大。根据 Gartner 调 查,约 20%的企业或相关机构在近三年内至少遭受了一次基于物联网的攻击。而对工控系统的安当前工业安全事件数量呈现逐年上升的趋势,企业所遭受的损失也在逐步扩大。根据 Gartner 调 查,约 20%的企业或相关机构在近三年内至少遭受了一次基于物联网的攻击。而对工控系统的安

工控安全市场高速发展,大型安全厂商纷纷布局。随着工业互联网的快速推进,我国工控安全市场 同样呈现高速发展的态势,2017 年市场规模达到 5.6 亿,预计 2019 年达到 13.1 亿,复合增速超过 50%。目前,启明星辰、中新赛克等上市公司都已布局工控安全领域,而在 BCS 大会中,奇安信也 发布自己的工控安全产品。

电子数据取证

云计算、物联网、移动互联网等新技术的发展,使得社会数据化、互联网化水平不断提升,新型电 子数据取证工具应运而生,如云取证、芯片取证、 IOT 取证等。同时涉及电子数据的案件越来越多, 电子数据取证的需求保持长期稳定增长。短期来看,国务院政府机构改革已在今年一季度基本技术, 公安各警种、税务稽查等方面的电子数据取证需求逐渐恢。

安全服务正在发生从运维走向运营的深刻变革

随着等保 2.0 即 将落地实施,信息安全已成为企业或组织的重要工作,安全运营的重要性凸显。同时,物联网、云 计算等技术的普及使得安全运营的范围和边界急速扩张,再加上网络安全人才缺口严重,当前企业 自身安全运营体系也存在诸多痛点:

1)重设备轻运营。大量投入威胁检测与防护类设备或装置却很少使用;

2)缺少专职安全人员负责安全运维及处置;

3)效率低下,缺乏安全处置预案。

主动防御产品支撑安全运营能力。态势感知、威胁情报等主动防御类产品也是展会部分的重要看 点,当前被动防御产品已无法满足企业业务的安全需要,而态势感知、威胁情报等主动防御产品可 以在入侵行为对信息系统发生影响之前,及时精准预警,实时构建弹性防御体系,避免、转移、降 低信息系统面临的风险,有效支撑安全运营服务。

参考观研天下发布《2019年中国网络安全市场分析报告-市场深度分析与发展战略评估》

我国等级保护发展历程

资料来源:公开资料

《网络安全法》和《网络安全等级保护条例》为等保 2.0 提供了制度保障,使得网络安全等级保护 上升为法律,网络安全行业走向合规性与强制性驱动并重的阶段。等级保护工作的主要流程包括定 级、备案、建设整改、等级测评、安全自查与监督检查五个规定动作,其标准体系横向扩展了对云计算、移动互联网、物联网、工业控制系统、大数据的安全要求,纵向扩展了对等保测评机构的规范管理。

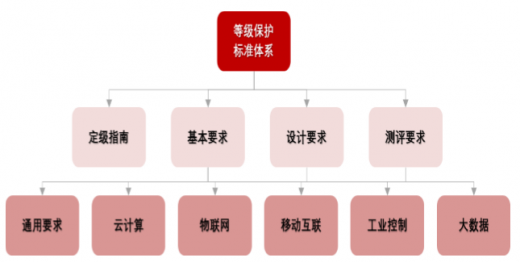

等保 2.0 标准体系

资料来源:公开资料

2019 年 5 月,部分网络安全等级保护制度 2.0 标准正式发布,但标准体系中定级智能及实施指南 的标准仍在制定中,预计近期会正式发布。标准将于 2019 年 12 月 1 日开始正式实施,各省的等 保宣贯会也在如火如荼展开,我们认为等保 2.0 在正式出台后,拥有第三级及以上的信息系统的政府、金融、电信等领域势必会加大信息安全投入,以符合等保 2.0 的规范和要求,这将带动网络安 全市场规模提速增长。

“云大物移智”等新技术的出现,信息安全的价值量不断上升。信息安全并不能直接创造价值,信 息安全的价值量由信息系统本身的价值决定,而随着云计算、大数据、物联网、移动互联网、人工 智能等新技术的出现与发展,信息系统及其承载的业务及数据的价值大大提升,这使得每次遭遇网 络攻击造成的平均损失不断提高,对于信息系统及其承载的业务及数据的防护也变得越发必要,因 此企业也随之加大对信息安全的投入。

信息安全的价值量不断提升

资料来源:公开资料

网络安全的本质在于攻防两端的对抗,云计算、大数据、5G 等新技术的出现既能助长攻击也能助 长防御,同时也会带来新的安全问题。当新技术应用于安全领域中,对于攻击方来说,新兴技术可 以为其攻击手段赋能,如云计算平台可被用作 DdoS 攻击平台,会使 DdoS 攻击显著增强,但对于 防御方来说,同样也能产生正面的赋能效应,如通过云平台进行大规模病毒查杀工作,以替代较为 低效的终端杀毒行为。另一方面,新兴技术的应用自身也会带来安全问题,一是技术本身的脆弱性 会伴生新的安全问题,如大数据在交易时可能会被买家二次授权从而侵犯卖家的利益,二是新技术 可能让其他事务变得不安全,如大数据可以通过统计分析等手段挖掘用户隐私,带来隐私安全问题。

云安全

当前我国云计算产业仍处于高速增长阶段。中国信息通信研究院数据显示,2018 年我国公有云市 场规模达到 437 亿元,预计 2018-2022 年 CAGR 达到 41%,我国私有云市场规模达到 427 亿元, 预计 2018-2022 年 CAGR 达到 22%,低于公有云增速。当前我国云计算市场规模在全球总市场的 占比较小,仍有巨大的发展空间,未来有望继续保持高速增长。

2016-2022年我国公有云市场规模(亿元)

数据来源:中国信通院

2016-2022年我国私有云市场规模(亿元)

数据来源:中国信通院

云计算使得 IT 基础架构发生根本性变化,并带来新的安全风险。云计算环境下服务器、存储、网 络等虚拟化技术为云服务提供了基础技术支持,并解决了资源利用率及资源提供的自动扩展等问 题,但也使得传统安全边界概念消失。另外,企业将其业务迁移到云端,云计算的服务配置和业务 规模都可根据用户的需求进行灵活配置,IT 基础资源向云端集中,这些都使得云计算相较于传统 IT 架构面临更多的安全风险。

云计算面临更多的安全风险

资料来源:中国信通院

数据安全

随着信息化建设的逐步推进,企业的核心业务越发依托信息系统,数据已成为企业的核心资产。新 兴技术的不断涌现使得企业自身业务越发依赖于互联网,数据安全风险已经成为用户最为关注的 安全风险之一。当前数据窃取和服务终端已成为多数网络攻击的首要目标,分别占到 35%和 45%。

网络攻击的首要目标占比

数据来源:Radware

数据安全同样是众多安全厂商的重点业务,相关厂商包括闪捷信息、中安威士、昂楷科技等。各厂 商的数据安全解决方案从数据的收集、传输、加工、存储、应用等全生命周期出发,提供数据加密、 访问控制、数据脱敏等多种功能的数据防护。

闪捷信息云管端立体化数据安全解决方案

数据来源:BCS

工控安全

当前工业安全事件数量呈现逐年上升的趋势,企业所遭受的损失也在逐步扩大。根据 Gartner 调 查,约 20%的企业或相关机构在近三年内至少遭受了一次基于物联网的攻击。而对工控系统的安当前工业安全事件数量呈现逐年上升的趋势,企业所遭受的损失也在逐步扩大。根据 Gartner 调 查,约 20%的企业或相关机构在近三年内至少遭受了一次基于物联网的攻击。而对工控系统的安

工控系统安全面临诸多痛点

资料来源:公开资料

工控安全市场高速发展,大型安全厂商纷纷布局。随着工业互联网的快速推进,我国工控安全市场 同样呈现高速发展的态势,2017 年市场规模达到 5.6 亿,预计 2019 年达到 13.1 亿,复合增速超过 50%。目前,启明星辰、中新赛克等上市公司都已布局工控安全领域,而在 BCS 大会中,奇安信也 发布自己的工控安全产品。

电子数据取证

云计算、物联网、移动互联网等新技术的发展,使得社会数据化、互联网化水平不断提升,新型电 子数据取证工具应运而生,如云取证、芯片取证、 IOT 取证等。同时涉及电子数据的案件越来越多, 电子数据取证的需求保持长期稳定增长。短期来看,国务院政府机构改革已在今年一季度基本技术, 公安各警种、税务稽查等方面的电子数据取证需求逐渐恢。

安全服务正在发生从运维走向运营的深刻变革

随着等保 2.0 即 将落地实施,信息安全已成为企业或组织的重要工作,安全运营的重要性凸显。同时,物联网、云 计算等技术的普及使得安全运营的范围和边界急速扩张,再加上网络安全人才缺口严重,当前企业 自身安全运营体系也存在诸多痛点:

1)重设备轻运营。大量投入威胁检测与防护类设备或装置却很少使用;

2)缺少专职安全人员负责安全运维及处置;

3)效率低下,缺乏安全处置预案。

企业安全运营体系三大挑战

资料来源:公开资料

主动防御产品支撑安全运营能力。态势感知、威胁情报等主动防御类产品也是展会部分的重要看 点,当前被动防御产品已无法满足企业业务的安全需要,而态势感知、威胁情报等主动防御产品可 以在入侵行为对信息系统发生影响之前,及时精准预警,实时构建弹性防御体系,避免、转移、降 低信息系统面临的风险,有效支撑安全运营服务。

资料来源:Radware,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。