参考观研天下发布《2018年中国网络视频付费市场分析报告-行业深度分析与发展趋势预测》

随着网络剧、网络综艺等市场迅猛发展,目前,越来越多的视频网站把内容付费列入着力发展的盈利模式,与此相对应的,也有越来越多的用户愿意为内容付费。

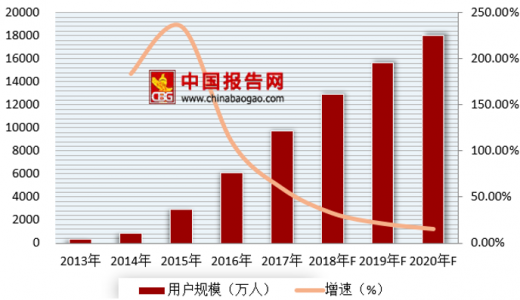

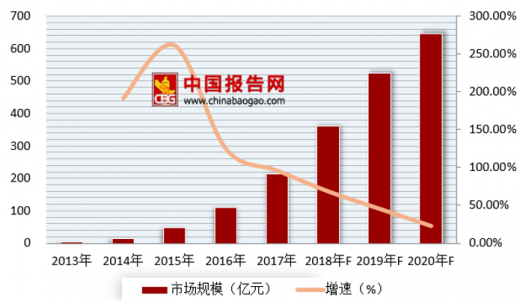

近年我国在线视频付费用户规模增长迅速,并用户付费在线视频行业收入构成中的占比不断提升。截至2018年2底,爱奇艺和腾讯的付费会员数目分别为6010万和6259万。根据预测分析,到2020年,网络视频付费用户规模将达到1.8亿人次,网络视频付费市场规模将达到646.8亿元。

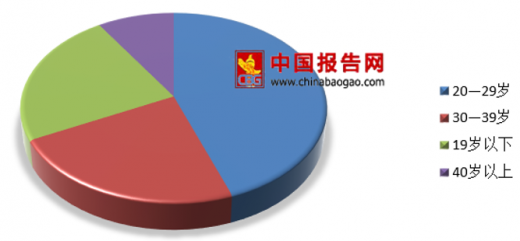

数据显示,20—29岁群体是视频付费用户最大群体,占到了付费视频网民的44.2%;其次是30—39岁,占比23.4%;19岁以下的23.1%。而40岁以上仅占9.3%。

目前爱奇艺、优酷、腾讯等网站的视频收费模式主要是包月服务和单片点播两种。包月服务是指用户购买会员以后,可在付费期内观看所有VIP剧、电影、少儿等内容;单片点播是指用户可单独购买网站平台上的付费单片电影。

随着网络视听产业用户规模、使用率的提升,网络自制内容全面进入精品化时代,网络视频消费移动化趋势日益显著。同时,用户视频付费意识已经养成,且用户对网络视频内容的需求趋向细分化。而监管政策的完善与加强让“线上线下统一标准”,网络视听行业更加规范化。

数据显示,视频消费向移动端集中的趋势较为明显,逾九成视频用户选择使用手机收看网络视频节目。截至2017年6月,手机网络视频用户规模为5.25亿,依然是网络视频行业用户规模增长的主要推动力量。未来,手机网络视频将是该行业主要用户、收入的来源所在。

但跟全球比较成熟的市场相比,我国的付费视频市场现在还处于发展初期。由此可见我国付费视频市场仍有很大的发展空间。

随着网络剧、网络综艺等市场迅猛发展,目前,越来越多的视频网站把内容付费列入着力发展的盈利模式,与此相对应的,也有越来越多的用户愿意为内容付费。

近年我国在线视频付费用户规模增长迅速,并用户付费在线视频行业收入构成中的占比不断提升。截至2018年2底,爱奇艺和腾讯的付费会员数目分别为6010万和6259万。根据预测分析,到2020年,网络视频付费用户规模将达到1.8亿人次,网络视频付费市场规模将达到646.8亿元。

2013-2020年网络视频付费用户规模

数据来源:公开数据整理

2013-2020年网络视频付费市场规模

数据来源:公开数据整理

数据显示,20—29岁群体是视频付费用户最大群体,占到了付费视频网民的44.2%;其次是30—39岁,占比23.4%;19岁以下的23.1%。而40岁以上仅占9.3%。

视频付费用户年龄结构

数据来源:公开数据整理

目前爱奇艺、优酷、腾讯等网站的视频收费模式主要是包月服务和单片点播两种。包月服务是指用户购买会员以后,可在付费期内观看所有VIP剧、电影、少儿等内容;单片点播是指用户可单独购买网站平台上的付费单片电影。

随着网络视听产业用户规模、使用率的提升,网络自制内容全面进入精品化时代,网络视频消费移动化趋势日益显著。同时,用户视频付费意识已经养成,且用户对网络视频内容的需求趋向细分化。而监管政策的完善与加强让“线上线下统一标准”,网络视听行业更加规范化。

数据显示,视频消费向移动端集中的趋势较为明显,逾九成视频用户选择使用手机收看网络视频节目。截至2017年6月,手机网络视频用户规模为5.25亿,依然是网络视频行业用户规模增长的主要推动力量。未来,手机网络视频将是该行业主要用户、收入的来源所在。

但跟全球比较成熟的市场相比,我国的付费视频市场现在还处于发展初期。由此可见我国付费视频市场仍有很大的发展空间。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。