在线度假市场行业集中度不断提高,交易进一步向龙头企业聚集

参考中国报告网发布《2017-2022年中国在线旅游行业市场规模现状及投资价值评估报告》

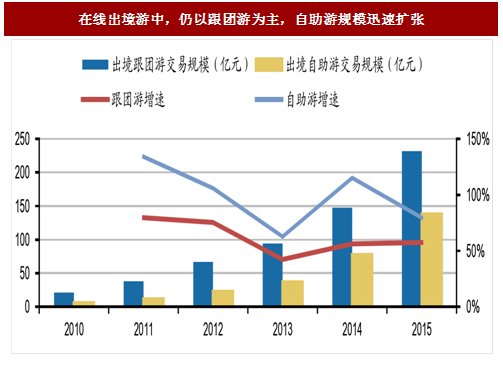

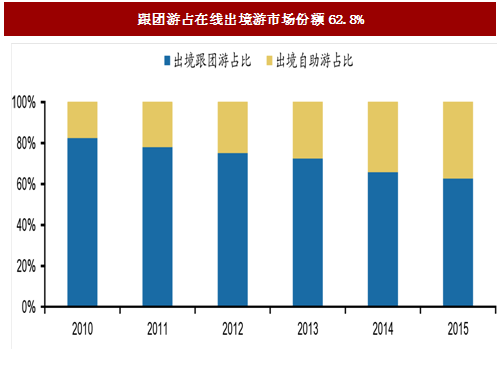

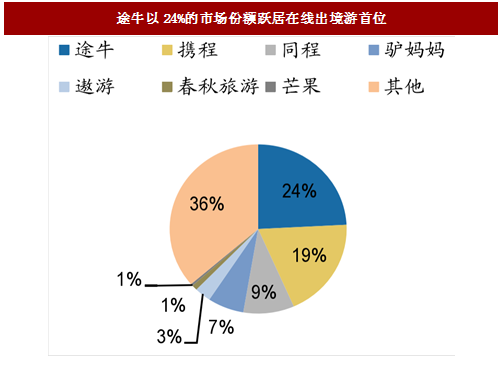

对于在线出境游,用户选择仍然以跟团游方式为主,而自助游规模也在迅速扩张。2015年在线出境跟团游交易规模达231.6亿元,同比增长57.5%,占在线出境游市场规模比重高达62.8%。而自助游交易规模为137.2亿元,同比增长79.5%,占比为 37.2%。近几年随着出境游用户快速增长,对于大多首次出境或出境次数较少的用户依然会保守选择跟团游,同样还会存在一些因自助游体验不佳而重新选择跟团游的用户。相较于自助游,跟团游在签证办理、出行规划、目的地接待方面都更具优势,因此跟团游仍然是最主要的出境游方式。由于途牛在跟团游业务方面的市场优势,自然使得其在以跟团游为主的在线出境游领域稳居行业第一,市场占有率高达 24.2%。另一方面,自助游的快速增长,也体现出了未来在线出境游的发展方向,随着出境游目的地服务越来越完善,有多次出境游经历或追求个性化体验的年轻群体会更倾向于选择自助游方式,提升出游体验,这也给以自助游见长的携程在出境游领域的扩张带来了更多的机遇,目前携程以19.2%的市场份额位居行业第二,未来随着越来越多的用户选择自助出境游方式出游,将助力携程进一步提升其在线出境游市场份额。

目前,整个在线度假市场行业集中度在不断提高。2016 年前六大在线旅行社占据了59.8%的市场份额,而 2015 年占比为 55.8%,可以看出市场交易进一步向大型旅游企业集中。借助互联网平台和移动端的快速发展,在线旅行社在出境游用户的获取和积累、目的地咨询、交易、服务等方面相对于传统旅行社都更具优势,这也促使线上线下资本运作、战略合作更为频繁。

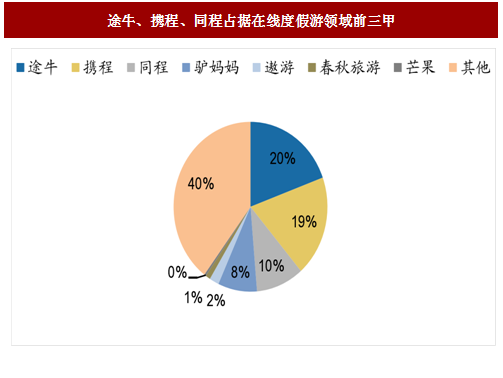

自 2015 年以来,携程网通过并购艺龙网和去哪儿网、控股旅游百事通等一系列资本运作,目前已发展成为最大的在线旅游运营商,在机票、酒店领域一直处于龙头地位。途牛网则通过精准定位,凭借在线订购旅游线路模式以及兼有传统旅行社的线路优势,在在线度假市场走出了自己的一片天地。目前在整个在线度假市场交易规模中途牛的市场份额已做到了该领域的第一,携程、同程次之,占比分别为 19.4%、19.2%和 10%。面对行业新一轮洗牌,携程也在不断拓展其休闲度假业务,并通过入股途牛、同程,打造携程系,未来通过加强资本运作,整个行业市场份额预计将进一步向携程系集中。

图:途牛、携程、同程占据在线度假游领域前三甲

途牛凭借跟团游优势跃居在线出境游首位,携程瞄准增长潜力更大的自助游领域有望进一步提升市场份额

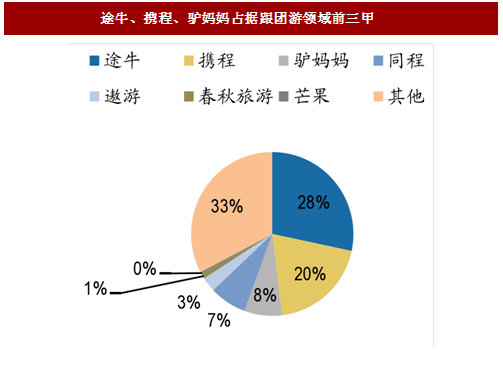

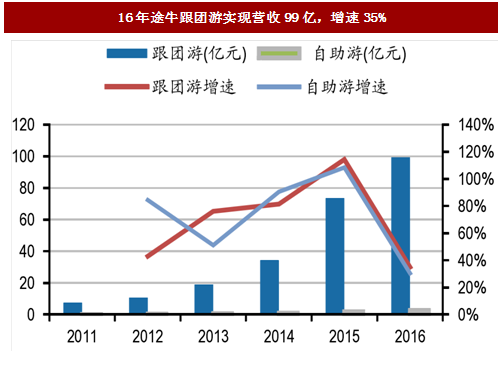

携程、途牛二者目前在在线度假领域市场占有率相差不大,途牛仅0.2%的微弱优势占据行业首位,但在跟团游和自助游领域二者侧重各有所不同,途牛着力布局跟团游业务,携程则瞄准增长潜力更大的自助游市场。2016年途牛跟团游业务实现营业收入99.27亿元,同比增长34.89%,以28.3%的市场份额位居在线旅游度假跟团游市场首位,携程、驴妈妈分别以19.7%、 7.5%的市场份额占据第二、第三位。在自助游市场中,携程则稳居首位,市场份额为18.8%,途牛、同程次之,市场份额分别为12.4%、12.0%。参考中国报告网发布《2017-2022年中国在线旅游行业市场规模现状及投资价值评估报告》

图:途牛、携程、驴妈妈占据跟团游领域前三甲

图:携程以19%的市场份额位居自助游首位

对于在线出境游,用户选择仍然以跟团游方式为主,而自助游规模也在迅速扩张。2015年在线出境跟团游交易规模达231.6亿元,同比增长57.5%,占在线出境游市场规模比重高达62.8%。而自助游交易规模为137.2亿元,同比增长79.5%,占比为 37.2%。近几年随着出境游用户快速增长,对于大多首次出境或出境次数较少的用户依然会保守选择跟团游,同样还会存在一些因自助游体验不佳而重新选择跟团游的用户。相较于自助游,跟团游在签证办理、出行规划、目的地接待方面都更具优势,因此跟团游仍然是最主要的出境游方式。由于途牛在跟团游业务方面的市场优势,自然使得其在以跟团游为主的在线出境游领域稳居行业第一,市场占有率高达 24.2%。另一方面,自助游的快速增长,也体现出了未来在线出境游的发展方向,随着出境游目的地服务越来越完善,有多次出境游经历或追求个性化体验的年轻群体会更倾向于选择自助游方式,提升出游体验,这也给以自助游见长的携程在出境游领域的扩张带来了更多的机遇,目前携程以19.2%的市场份额位居行业第二,未来随着越来越多的用户选择自助出境游方式出游,将助力携程进一步提升其在线出境游市场份额。

图:在线出境游中,仍以跟团游为主,自助游规模迅速扩张

图:跟团游占在线出境游市场份额62.8%

图:途牛以24%的市场份额跃居在线出境游首位

图:16年途牛跟团游实现营收99亿,增速35%

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。