近年来,网游已成为中青年日常娱乐的主要方式之一。得益于人口红利,网游也成为信息消费的主要方式。2018年上半年,得益于我国游戏产业庞大的用户基础,我国游戏市场收入达1050亿元,占据了全球游戏市场收入的26.1%,市场份额全球第一位。在2017年全球游戏收入TOP25游戏企业中,中国企业占据了4席,分别是腾讯、网易、完美世界、三七互娱。

参考观研天下发布《2018年中国网页游戏市场分析报告-行业深度调研与发展趋势预测》

2017年全球游戏收入TOP25游戏企业各国营收比例

数据来源:观研天下数据中心整理

截至2018年7月31日,中国上市游戏企业达到191家,较去年年底增加了六家,这主要与今年多家企业成功赴港上市有关。目前,仍有二十余家企业正在申请上市,其中预计港股上市游戏企业数目将会进一步提升。

2017年移动游戏市场规模约1489.2亿,同比增长45.6%。虽然增长率继续下滑,但市场整体仍保持这一个良好的平稳上升态势。从2017年初开始,《王者荣耀》突然发力,不仅迅速成为一款现象级产品,而且保持了相当长的生命力,期间也转化了许多新的移动游戏用户,长期来看,这对整个移动游戏市场都有着促进作用。同时因为受“独立游戏精神”的影响,移动游戏越发趋向于高质量、精品化,而用户的付费习惯、正版意识也已经形成。只要游戏本身足够优秀,即便是强付费游戏,用户也愿意为其买单。

2013-2017年我国移动游戏市场规模

数据来源:观研天下数据中心整理

2017年移动游戏用户规模约6.03亿人,在人口红利几近消耗殆尽的情况下,增长率仍高达15.7%。这主要取决于移动游戏的社交属性在2017年得到了放大,通过社交平台的传播,吸引了大量的非移动游戏用户。移动游戏在社交平台的辅助下,无论是优点还是缺点,都会被放大。所以认真打磨过的高品质游戏,才能在这个时代中脱颖而出。

2013-2017年移动游戏用户规模

数据来源:观研天下数据中心整理

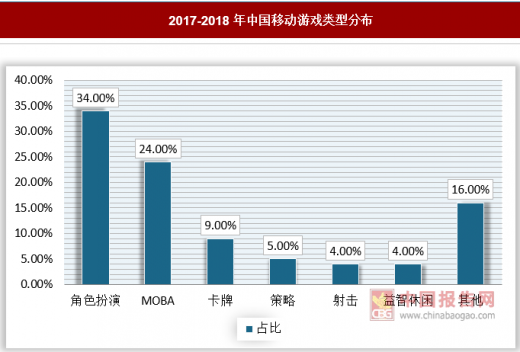

角色扮演类游戏以一个相对低的游戏时长占比换来了最高的流水,可见这类重度游戏的玩家忠诚度和付费能力。而MOBA类游戏由于现象级产品《王者荣耀》在2017年的出色表现,其游戏时长和流水都跻身前三行列。休闲益智类游戏具有数量大、门槛低,随开随玩、无心理负担等特点,始终保持了较高的用户人数和游戏时长,但这类游戏的玩家游戏忠诚度及付费意愿都不高,所以流水占比仍处于较低的状态。

2017-2018年中国移动游戏类型分布

数据来源:观研天下数据中心整理

休闲游戏由于数量众多,且体量小、上手易,用户的下载和游玩成本都很低,使得其渗透率遥遥领先。值得关注的是,虽然玩法简单和游戏目标单一是休闲游戏的特征,但混合类型玩法却重新打开了休闲游戏的一片天。例如主打“三消+模拟经营”玩法 的《梦幻花园》,一度风靡于各大榜单及朋友圈,赢得了收入与口碑的双丰收。2017年地方特色棋牌游戏持续发展,各个棋牌游戏厂商如雨后春笋般涌现,用户的体验和粘度也在不断提高。而MOBA类型则依托着《王者荣耀》这款现象级产品一路飙升,同时也带动了其他同类型游戏的活跃度。

2017年中国移动游戏类型渗透率分布

数据来源:观研天下数据中心整理

从另一个角度分析看,游戏行业的人口红利正在慢慢消失了,增量市场后劲不足,新的移动互联网用户会更多选择短视频等娱乐产品,而不是游戏;另一方面从存量市场来看,一般来说,一款端游、手游生命周期是一年半到两年,而一些头部的产品是三四年,真正的核心用户在头部的游戏产品里固化了,行业核心用户的存量市场也越来越少。

目前国内游戏市场不仅有青年用户,还有高龄用户,高龄用户是潜在的增量用户群体,通过年龄、地域、兴趣等区域化划分也会给游戏市场带来差异化竞争的机会。

资料来源:观研天下整理,转载请注明出处(GYZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。