今年以来,智能投顾的发展驶入快车道。国内市场广发证券、华泰证券、招商银行等传统金融机构纷纷涉足,海外市场高盛高调发布招聘广告,为打造机器人投资顾问平台近期在大幅度地招兵买马。再加上《国务院关于印发新一代人工智能发展规划的通知》的发布,“智能投顾”站上投资新风口。

智能投顾:实现“千人千面”的理财专家

广义的智能投顾指通过IT的手段或用人工智能的一些算法解决金融领域的一系列效率的问题,从而提高效率和自动化水平。而狭义的智能投顾则指线下理财顾问的线上化,即把线下理财顾问一系列工作实现线上化、互联网化,尤其实现自动化,这其中会用一些人工智能的方式提高效率。目前人们通常提到的“智能投顾”是指狭义的智能投顾。所谓“智能投顾”,其实是源于人工投顾,而又高于人工投顾的。智能投顾包含两方面:一是最传统的部分,即线下理财的线上化,其实是复制或实现线下理财顾问财富管理的流程,包括了解用户资产情况、理财目标等,进而提出投资建议;

二是个性化定制部分,即把线下理财顾问流程复制出来之后,进而用技术的方式使服务更加定制化。根据每个客户的期望收益、风险偏好等做到“千人千面”,运用人工智能的技术对大量客户进行财富画像,以人工智能算法为每一位客户提供量身定制的资产管理投资方案,并提供自动化的投资管理服务最大化投资回报。

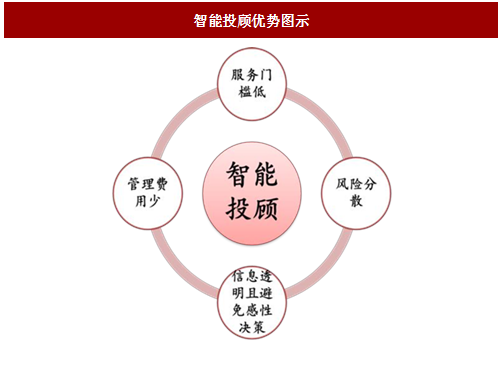

相比于传统投顾,智能投顾的优势在于:

一是扩大了覆盖客户的范围,这也是智能投顾最大的优势。传统投资顾问需要站在投资者的角度,帮助投资者进行符合其风险偏好特征、适应某一特定时期市场表现的投资组合管理。而这些工作都需要以大量昂贵的人工方式完成,所以财富管理服务也因此无形地提高了进入门槛,只面向高净值人士开设。

而智能投顾以机器人的方式进行投资组合管理,大大节约了人力成本、降低了进入门槛,投资顾问不再是高净值人群的专利。以招商银行为例,其面向高净值人群的私人银行服务门槛为1000万元人民币,而2016年12月推出的摩羯智投服务门槛仅为2万元人民币,服务门槛大大降低。

二是管理费用少。传统投资顾问管理费率平均在1%以上,而智能投顾通过人工智能,节省了昂贵的人工成本,大大降低了投资理财的服务费用,将费率降低到0.3%左右甚至更低。这种在技术驱动下的性价比的提升,使得新中产阶级乐于选择后者。

三是风险分散。不少传统投资顾问将资金投入母公司或合作机构的产品中,风险过于集中某一个市场板块,且容易受到投资顾问个人偏好和情绪的影响。

相比而言,智能投顾有更分散的风险敞口,除了不同市场板块,还追求地域、企业规模、经济类型和期限结构等的分散。投资面覆盖股票(大盘股、中小创)、债券、国内ETF、海外ETF和QDII等。人工智能能动态监测投资组合,持续跟踪市场变化,并在偏离目标配置时再平衡。由于目前国内资本管制较严,中产阶层的投资渠道较为有限,因此分散程度高、资产配置范围广的智能投顾能为用户提供一种简捷且避险的资产配置渠道。

四是信息透明且避免感性决策。智能投顾能够准确地了解投资者的风险偏好和收益预期,并通过后台算法自动匹配合适的投资策略。高度的自动化流程使得透明度和流动性大大提高,不但为中小投资者提供了个性化的资产配置方案,也给后者更多信息权限带来的信赖感。并且,智能投顾能够预先设定止盈止损点并严格执行,避免因投资者的感性而做出不理智的决策。

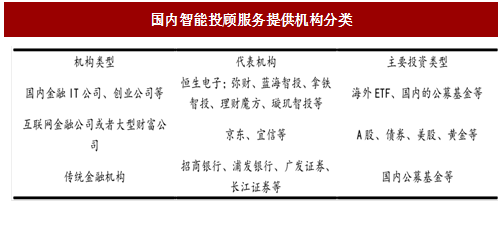

智能理财在国内的金融市场中热度不断提升,目前国内的智能投顾服务提供机构大体可以分为三类:第一类是国内金融IT公司以及创业公司等,如恒生电子、弥财、蓝海智投、拿铁智投、理财魔方及璇玑智投等。据了解,弥财、蓝海智投主要投资于海外ETF,拿铁智投投资于国内的公募基金。

参考中国报告网发布《2017-2022年中国智能投顾行业运营现状及发展定位分析报告》

第二类是一些现有互联网金融公司或者大型财富公司提供的智投服务,比如京东金融的“智投”、宜信财富旗下的“投米RA”。目前,京东智投生产的投资组合覆盖京东金融平台下不同性质的金融产品,例如股票型基金、票据理财、金交所发行的固收理财产品等。

第三类则是传统金融机构提供的智能投顾服务。如招商银行的摩羯智投、光大集团的光云智投、广发证券的贝塔牛、长江证券的阿凡达狗等等。

这些机构提供智能投顾相关业务一般分两种模式:一种是toC端,即由机构直接对接投资者,通过机构所掌握的AI算法或技术等,结合大数据资源为用户画像,从而根据投资者偏好为投资者提供个性化的投顾服务。

另一种则是toB模式,即通过研发智能投顾领域的相关技术成果或技术方案,然后打包起来向外界金融机构做统一的技术能力输出的模式,比如采用与券商、互联网企业等合作模式,将产品以组件化形式应用于合作方APP中等。对B端而言,这一模式可帮助券商等机构通过降低人工成本、提高运营效率,更好地进行业务拓展;对C端而言,可根据用户偏好助其实现专属化投资决策。

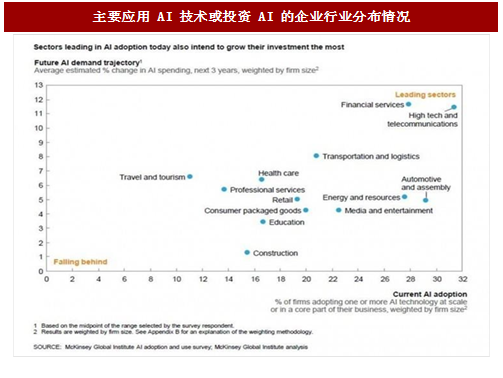

众多投资机构的纷纷布局,掀起对智能投顾市场的投资热潮。截至目前,2017年全球在AI创业公司方面的投融资数据再创新高,已经超过了去年全年的投资总额,最被看好的就是在AI在金融领域的结合发展。根据麦肯锡最近发布的人工智能调研报告,未来3年,金融服务将成为主要采用AI技术的行业之一。金融+AI未来想象空间巨大。

智能投顾:实现“千人千面”的理财专家

广义的智能投顾指通过IT的手段或用人工智能的一些算法解决金融领域的一系列效率的问题,从而提高效率和自动化水平。而狭义的智能投顾则指线下理财顾问的线上化,即把线下理财顾问一系列工作实现线上化、互联网化,尤其实现自动化,这其中会用一些人工智能的方式提高效率。目前人们通常提到的“智能投顾”是指狭义的智能投顾。所谓“智能投顾”,其实是源于人工投顾,而又高于人工投顾的。智能投顾包含两方面:一是最传统的部分,即线下理财的线上化,其实是复制或实现线下理财顾问财富管理的流程,包括了解用户资产情况、理财目标等,进而提出投资建议;

二是个性化定制部分,即把线下理财顾问流程复制出来之后,进而用技术的方式使服务更加定制化。根据每个客户的期望收益、风险偏好等做到“千人千面”,运用人工智能的技术对大量客户进行财富画像,以人工智能算法为每一位客户提供量身定制的资产管理投资方案,并提供自动化的投资管理服务最大化投资回报。

相比于传统投顾,智能投顾的优势在于:

一是扩大了覆盖客户的范围,这也是智能投顾最大的优势。传统投资顾问需要站在投资者的角度,帮助投资者进行符合其风险偏好特征、适应某一特定时期市场表现的投资组合管理。而这些工作都需要以大量昂贵的人工方式完成,所以财富管理服务也因此无形地提高了进入门槛,只面向高净值人士开设。

而智能投顾以机器人的方式进行投资组合管理,大大节约了人力成本、降低了进入门槛,投资顾问不再是高净值人群的专利。以招商银行为例,其面向高净值人群的私人银行服务门槛为1000万元人民币,而2016年12月推出的摩羯智投服务门槛仅为2万元人民币,服务门槛大大降低。

二是管理费用少。传统投资顾问管理费率平均在1%以上,而智能投顾通过人工智能,节省了昂贵的人工成本,大大降低了投资理财的服务费用,将费率降低到0.3%左右甚至更低。这种在技术驱动下的性价比的提升,使得新中产阶级乐于选择后者。

三是风险分散。不少传统投资顾问将资金投入母公司或合作机构的产品中,风险过于集中某一个市场板块,且容易受到投资顾问个人偏好和情绪的影响。

相比而言,智能投顾有更分散的风险敞口,除了不同市场板块,还追求地域、企业规模、经济类型和期限结构等的分散。投资面覆盖股票(大盘股、中小创)、债券、国内ETF、海外ETF和QDII等。人工智能能动态监测投资组合,持续跟踪市场变化,并在偏离目标配置时再平衡。由于目前国内资本管制较严,中产阶层的投资渠道较为有限,因此分散程度高、资产配置范围广的智能投顾能为用户提供一种简捷且避险的资产配置渠道。

四是信息透明且避免感性决策。智能投顾能够准确地了解投资者的风险偏好和收益预期,并通过后台算法自动匹配合适的投资策略。高度的自动化流程使得透明度和流动性大大提高,不但为中小投资者提供了个性化的资产配置方案,也给后者更多信息权限带来的信赖感。并且,智能投顾能够预先设定止盈止损点并严格执行,避免因投资者的感性而做出不理智的决策。

图:智能投顾优势图示

机构抢滩智能投顾市场,未来金融或成主要采用AI技术的行业智能理财在国内的金融市场中热度不断提升,目前国内的智能投顾服务提供机构大体可以分为三类:第一类是国内金融IT公司以及创业公司等,如恒生电子、弥财、蓝海智投、拿铁智投、理财魔方及璇玑智投等。据了解,弥财、蓝海智投主要投资于海外ETF,拿铁智投投资于国内的公募基金。

参考中国报告网发布《2017-2022年中国智能投顾行业运营现状及发展定位分析报告》

第二类是一些现有互联网金融公司或者大型财富公司提供的智投服务,比如京东金融的“智投”、宜信财富旗下的“投米RA”。目前,京东智投生产的投资组合覆盖京东金融平台下不同性质的金融产品,例如股票型基金、票据理财、金交所发行的固收理财产品等。

第三类则是传统金融机构提供的智能投顾服务。如招商银行的摩羯智投、光大集团的光云智投、广发证券的贝塔牛、长江证券的阿凡达狗等等。

图:国内智能投顾服务提供机构分类

这些机构提供智能投顾相关业务一般分两种模式:一种是toC端,即由机构直接对接投资者,通过机构所掌握的AI算法或技术等,结合大数据资源为用户画像,从而根据投资者偏好为投资者提供个性化的投顾服务。

另一种则是toB模式,即通过研发智能投顾领域的相关技术成果或技术方案,然后打包起来向外界金融机构做统一的技术能力输出的模式,比如采用与券商、互联网企业等合作模式,将产品以组件化形式应用于合作方APP中等。对B端而言,这一模式可帮助券商等机构通过降低人工成本、提高运营效率,更好地进行业务拓展;对C端而言,可根据用户偏好助其实现专属化投资决策。

众多投资机构的纷纷布局,掀起对智能投顾市场的投资热潮。截至目前,2017年全球在AI创业公司方面的投融资数据再创新高,已经超过了去年全年的投资总额,最被看好的就是在AI在金融领域的结合发展。根据麦肯锡最近发布的人工智能调研报告,未来3年,金融服务将成为主要采用AI技术的行业之一。金融+AI未来想象空间巨大。

图:主要应用AI技术或投资AI的企业行业分布情况

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。