近年来随着国内家电消费水平的不断发展,我国的家电市场逐步走向快速发展的道路。2014年到2018年,我国实物商品网上零售额增长了两倍,而网购增幅自2016年出现拐点后,一直保持稳中有进的增长态势,用类实物商品以稍高于平均增幅的水平与此势头保持一致。作为网购实物类商品中的代表性门类,2018年上半年,家用电器和移动终端在线上的表现多姿多彩。

参考观研天下发布《2018年中国家电网购市场分析报告-行业运营态势与发展趋势预测》

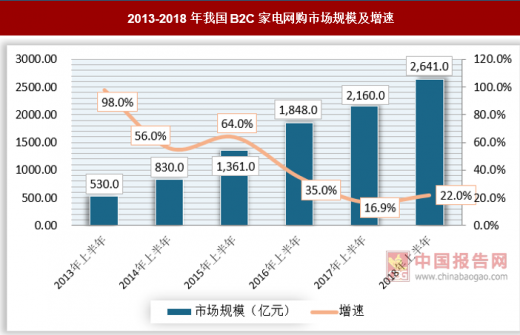

2018年上半年,我国B2C家电网购市场(含移动终端)规模达2641亿元,同比增长22%。其中,四大家电961亿元,平板电视250亿元,同比增4.6%;空调413亿元,同比增44.3%;冰箱165亿元,同比增34.3%;洗衣机133亿元,同比增长32.3%;两净(空气净化器和净水器)产品、厨卫大电和传统小家电520亿元,同比增长41%;手机、平板电脑等移动终端产品为1160亿元,同比增长11%。

大多数家电产品在线上增长超过30%,高于全国网络零售平均增幅。家电网购市场在2018年出现增长拐点,增幅重新上扬,冲刺新的销售高峰。然而,并非所有品类在线上市场都“一帆风顺”,受整体市场需求影响,空气净化器、消毒柜等少数品类出现市场下滑,线上市场也不能幸免,同样出现了下滑,不过,线上的缩减幅度要远远小于线下。

2018年上半年,家电市场整体困难,线上成为唯一确保增长的市场,对家电企业而言重要性凸显。在四大家电中,空调近年来需求旺盛,处于增长通道。2018年上半年,空调销售不如预期但依然增长明显。空调线上市场零售额和零售量同比增幅为44.3%和41.1%,与线下增幅7.4%和3.2%拉开差距。冰洗两类产品线下市场基本“量跌额稳”,零售量跌幅在10%左右,零售额保持增长但增幅仅在 1%以内。但在线上市场,冰箱零售额和零售量同比分别增长 34.3%、13.5%,洗衣机零售额和零售量同比增长分别达32.3%、19.9%。受需求影响,2018年上半年,彩电业销售十分艰难,销量同比下降10.8%,为近五年来销量最少的上半年,彩电业的增长完全依赖线上。

2018年上半年,线上彩电市场零售量同比上升17.79%,线上零售额同比上升4.6%,零售量和零售额在整体彩电市场的占比已经提高到44.13%和35.16%。不得不提的是,上半年彩电业由于上游面板降价给企业留出一定降价空间,这一价格波动也集中体现在线上,上半年线上彩电市场出现价格战,以至于线上彩电产品均价逐月降低。这再次说明线上销售平台具有信息透明、传播面广、集聚效应强等特点,厂家商家在采取各种市场营销行为时应充分考虑这一不同于线下的特点。

厨电、小电产品中,除空气净化器、消毒柜等极少数品类外,其他均以两位数速度稳健增长,线上在整体市场中的占比大大提升。其中,微波炉、料理机等传统小电基本线上线下占比持平,吸尘器、扫地机器人等新兴家电产品的线上占比则远高于线下。例如,2018年上半年,吸尘器线上零售额已经是线下的两倍;扫地机器人线上是线下的8倍。

2018年是家电电商承前启后发展的关键一年,在对零售业发展未来做出清晰判断并做好技术、商业的铺垫后,阿里巴巴、京东、苏宁均于年初对内部组织架构进行了调整,以更适合未来线上线下融合、全场景化发展的零售变革。

在整体家电网购市场快速增长的背景下,架构调整进一步刺激了销售,2018年上半年,这三大电商龙头的家电网购零售额均有大幅增长,但市场格局未有改变:作为线上线下最大家电零售单体,京东在家电网购市场仍以60.5%的份额遥遥领先,猫宁组合分享剩下四成江山。一以贯之的经营思路是京东稳固老大地位的基础,对消费者不断加码服务、与厂商维持开放平等互赢的共生关系、对供应链管理越来越科学,这些让京东的发展不会出现重大失误。同时,2018年上半年,渠道下沉和平台运营给京东带来了较大的增量,使其在激烈竞争中一马当先。不过,竞争对手也很“凶猛”,尤其是重整后的天猫消费电子事业部向京东学习,变原有以消费者为核心的“单核驱动”策略为“双核驱动”战略,强调“从商家和用户双角度出发”,构建好的经营环境。这一策略改变从2018年上半年开始,决心很大,但目前大多数商家尚未体会到,效应可能在下半年体现。

2018年,拼团社交电商、精选电商等概念火爆,但均未能在家电网购市场分得一勺羹,家电产品的特性决定了渠道商的门槛,现阶段别的商家很难再有机会。相反,三大巨头借鉴新兴电商的“玩法”,轻松夯实了自己的地位。

2018年上半年,农村地区家电网络零售是家电网购市场的重点和亮点。上半年,全国农村网络零售额达到6322.8亿元,同比增长34.4%,占全国网络零售额的比重为15.5%,增速高于全国水平4.3个百分点。

在国家农村电子商务政策的推动下,经过各大商家近三四年的布局,农村家电网购市场开始成长发展。2018年上半年,以春节和“6.18”两个促销节点为契机,农村家电网购市场形成两个销售高峰,显示出农村的网购潜力。

截至目前,农村家电网购市场的产品结构与一线城市存在较大差异,农村家电网购产品仍以大家电为主。“6.18”期间,家电专卖店大家电销量占比达45%。2018年上半年,农村市场销售的大家电占到线上大家电整体零售量的42%以上。海尔、奥克斯、小天鹅等品牌受益于农村市场的增长,销量增长明显。

农村市场开始上量的同时是各电商巨头密集性、规模性地在农村铺设网点。截至2018年6月底,主要覆盖乡镇市场的家电专卖店开店数量1万多家,帮开店数量1700多家,2018年上半年,新增家电专卖店近3000家,家电专卖店零售额同比增幅达333%。截至6月,农村淘宝已经覆盖全国29个省级行政区域的700多个县,建立近3万多个村点,拥有6万村小二及淘帮手。6月底,农村淘宝宣布再一次战略升级,并公布了农村淘宝新的三年规划。苏宁易购县镇店包括苏宁易购直营店及零售云店,截至今年6月底,苏宁易购已开直营店2392家,2018年计划新开店500家;己开苏宁零售云店765家,2018年有望达到3000家。今年上半年,苏宁新开县镇门店788家,对苏宁今年上半年的业绩促进明显。

农村家电网购市场的发展尚处于快速起步阶段,电商渠道的下沉对家电销售的拉动作用日益明显。但是,下沉过程中仍存在一些不规范操作,需要良性地推动渠道下沉。

参考观研天下发布《2018年中国家电网购市场分析报告-行业运营态势与发展趋势预测》

2018年上半年,我国B2C家电网购市场(含移动终端)规模达2641亿元,同比增长22%。其中,四大家电961亿元,平板电视250亿元,同比增4.6%;空调413亿元,同比增44.3%;冰箱165亿元,同比增34.3%;洗衣机133亿元,同比增长32.3%;两净(空气净化器和净水器)产品、厨卫大电和传统小家电520亿元,同比增长41%;手机、平板电脑等移动终端产品为1160亿元,同比增长11%。

2013-2018年我国B2C家电网购市场规模及增速

数据来源:观研天下数据中心整理

大多数家电产品在线上增长超过30%,高于全国网络零售平均增幅。家电网购市场在2018年出现增长拐点,增幅重新上扬,冲刺新的销售高峰。然而,并非所有品类在线上市场都“一帆风顺”,受整体市场需求影响,空气净化器、消毒柜等少数品类出现市场下滑,线上市场也不能幸免,同样出现了下滑,不过,线上的缩减幅度要远远小于线下。

2018年上半年,家电市场整体困难,线上成为唯一确保增长的市场,对家电企业而言重要性凸显。在四大家电中,空调近年来需求旺盛,处于增长通道。2018年上半年,空调销售不如预期但依然增长明显。空调线上市场零售额和零售量同比增幅为44.3%和41.1%,与线下增幅7.4%和3.2%拉开差距。冰洗两类产品线下市场基本“量跌额稳”,零售量跌幅在10%左右,零售额保持增长但增幅仅在 1%以内。但在线上市场,冰箱零售额和零售量同比分别增长 34.3%、13.5%,洗衣机零售额和零售量同比增长分别达32.3%、19.9%。受需求影响,2018年上半年,彩电业销售十分艰难,销量同比下降10.8%,为近五年来销量最少的上半年,彩电业的增长完全依赖线上。

2018年上半年,线上彩电市场零售量同比上升17.79%,线上零售额同比上升4.6%,零售量和零售额在整体彩电市场的占比已经提高到44.13%和35.16%。不得不提的是,上半年彩电业由于上游面板降价给企业留出一定降价空间,这一价格波动也集中体现在线上,上半年线上彩电市场出现价格战,以至于线上彩电产品均价逐月降低。这再次说明线上销售平台具有信息透明、传播面广、集聚效应强等特点,厂家商家在采取各种市场营销行为时应充分考虑这一不同于线下的特点。

厨电、小电产品中,除空气净化器、消毒柜等极少数品类外,其他均以两位数速度稳健增长,线上在整体市场中的占比大大提升。其中,微波炉、料理机等传统小电基本线上线下占比持平,吸尘器、扫地机器人等新兴家电产品的线上占比则远高于线下。例如,2018年上半年,吸尘器线上零售额已经是线下的两倍;扫地机器人线上是线下的8倍。

2018年是家电电商承前启后发展的关键一年,在对零售业发展未来做出清晰判断并做好技术、商业的铺垫后,阿里巴巴、京东、苏宁均于年初对内部组织架构进行了调整,以更适合未来线上线下融合、全场景化发展的零售变革。

在整体家电网购市场快速增长的背景下,架构调整进一步刺激了销售,2018年上半年,这三大电商龙头的家电网购零售额均有大幅增长,但市场格局未有改变:作为线上线下最大家电零售单体,京东在家电网购市场仍以60.5%的份额遥遥领先,猫宁组合分享剩下四成江山。一以贯之的经营思路是京东稳固老大地位的基础,对消费者不断加码服务、与厂商维持开放平等互赢的共生关系、对供应链管理越来越科学,这些让京东的发展不会出现重大失误。同时,2018年上半年,渠道下沉和平台运营给京东带来了较大的增量,使其在激烈竞争中一马当先。不过,竞争对手也很“凶猛”,尤其是重整后的天猫消费电子事业部向京东学习,变原有以消费者为核心的“单核驱动”策略为“双核驱动”战略,强调“从商家和用户双角度出发”,构建好的经营环境。这一策略改变从2018年上半年开始,决心很大,但目前大多数商家尚未体会到,效应可能在下半年体现。

2018年,拼团社交电商、精选电商等概念火爆,但均未能在家电网购市场分得一勺羹,家电产品的特性决定了渠道商的门槛,现阶段别的商家很难再有机会。相反,三大巨头借鉴新兴电商的“玩法”,轻松夯实了自己的地位。

2013-2018年我国我国B2C家电网购市场规模及增速

数据来源:观研天下数据中心整理

2018年上半年,农村地区家电网络零售是家电网购市场的重点和亮点。上半年,全国农村网络零售额达到6322.8亿元,同比增长34.4%,占全国网络零售额的比重为15.5%,增速高于全国水平4.3个百分点。

在国家农村电子商务政策的推动下,经过各大商家近三四年的布局,农村家电网购市场开始成长发展。2018年上半年,以春节和“6.18”两个促销节点为契机,农村家电网购市场形成两个销售高峰,显示出农村的网购潜力。

截至目前,农村家电网购市场的产品结构与一线城市存在较大差异,农村家电网购产品仍以大家电为主。“6.18”期间,家电专卖店大家电销量占比达45%。2018年上半年,农村市场销售的大家电占到线上大家电整体零售量的42%以上。海尔、奥克斯、小天鹅等品牌受益于农村市场的增长,销量增长明显。

农村市场开始上量的同时是各电商巨头密集性、规模性地在农村铺设网点。截至2018年6月底,主要覆盖乡镇市场的家电专卖店开店数量1万多家,帮开店数量1700多家,2018年上半年,新增家电专卖店近3000家,家电专卖店零售额同比增幅达333%。截至6月,农村淘宝已经覆盖全国29个省级行政区域的700多个县,建立近3万多个村点,拥有6万村小二及淘帮手。6月底,农村淘宝宣布再一次战略升级,并公布了农村淘宝新的三年规划。苏宁易购县镇店包括苏宁易购直营店及零售云店,截至今年6月底,苏宁易购已开直营店2392家,2018年计划新开店500家;己开苏宁零售云店765家,2018年有望达到3000家。今年上半年,苏宁新开县镇门店788家,对苏宁今年上半年的业绩促进明显。

农村家电网购市场的发展尚处于快速起步阶段,电商渠道的下沉对家电销售的拉动作用日益明显。但是,下沉过程中仍存在一些不规范操作,需要良性地推动渠道下沉。

资料来源:观研天下整理,转载请注明出处(GYZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。