参考中国报告网发布《2017-2022年中国信托行业运营现状调查及市场竞争态势报告》

银行的套利行为催生信托规模高增长

一方面,银行借道信托等资管主体,实现监管规避。由于银监会对银行表内资产监管严格,银行发放贷款受存贷比、贷款额度、资本充足率等指标监管约束,也无法直接投向特定限制性行业。出于减少资本占用、提高收益等目的,银行通过同业与信托等资管主体作为通道,进行资产出表与类信贷业务,以规避监管。

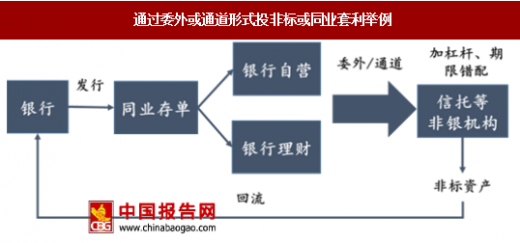

另一方面,银行通过信托等资管主体,获取高投资收益或同业套利。信托等通道主体可以运用加杠杆、期限错配等方式,帮助银行提高投资收益。银行通过委外与通道途径,将资金投资向较高收益的非标资产,或回购同业理财,构成同业套利的链条,获取高收益。

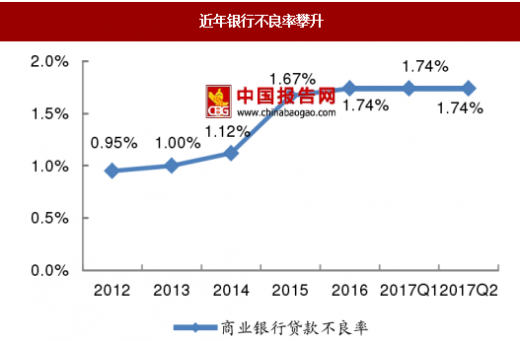

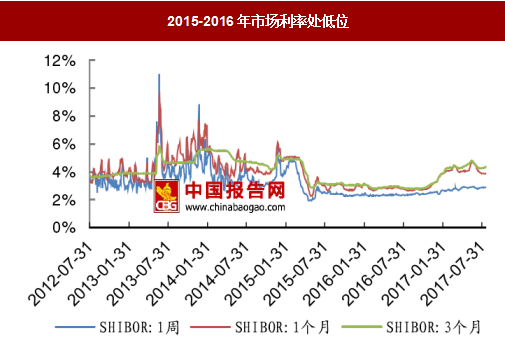

在低利率与资产荒背景下,增加投资收益需求爆发。2015年以来宏观经济面临下行压力,银行信贷不良率攀升,银行因此收缩信贷投放量及降低信贷风险偏好,加之供给侧改革下部分产能过剩的行业融资需求受抑制,形成资产荒。2014年底以来实行稳健偏宽松的货币政策,市场利率在2015与2016年处于低位,两者综合使得银行表内资产可配置的选择空间小,且传统业务利差缩窄,倒逼银行寻找高收益投资。信托公司作为通道主体之一显著受益。

银行通过大量发行同业存单获得资金补充。同业存单具备流动性好、不计入同业负债(2017年8月银监会要求同业融入资金余额不得超过该银行负债总额的三分之一,同业负债规模受约束)等优势,尤其对中小银行而言是良好的资金补充源。2013年末央行公布实施《同业存单管理暂行办法》宣布重启同业存单业务后,同业存单发行规模暴涨,三年半时间内已从零增至8万亿元体量。通过出售同业存单,中小银行获得大量低成本的资金补充,形成“同业存单-同业理财-自营/委外投资”的投资链。

银监会加强同业链条监管,推进去杠杆,对承接委外与通道业务的资管主体而言资金端将持续收紧。2016年银监会落地MPA考核,以此为核心,在2017年一季度与2018年一季度分别将广义信贷与同业存单纳入MPA考核,对银行资产端与负债端强化约束。对表外理财亦强化穿透管理,严格控制通道多层嵌套下实施的监管套利与杠杆套利。严监管去杠杆下银行温和缩表,期限错配与加杠杆的委外模式缩减,对承接委外与通道业务的资管主体而言资金端将持续收紧。

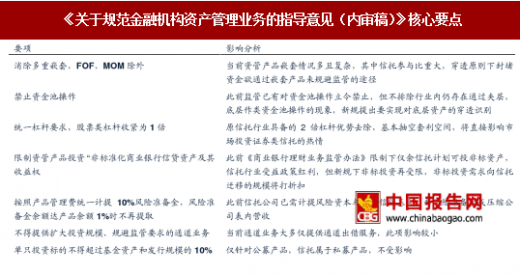

一行三会监管协同,贯彻落实“穿透监管、去杠杆、去通道化”。除银监会外,2017 年上半年证监会、保监会均向下属管理行业及企业发文要求自查业务合规性,重点提及杠杆及融资配资业务。其中银监会在4月密集发文,对银行及信托公司提出检查要求,包括自查杠杆、通道等。2017年2月份,一行三会披露《关于规范金融机构资产管理业务的指导意见(内审稿)》,新规强化对信托公司业务监管,核心要点 “穿透监管、去杠杆、去通道化”。 “穿透监管”要求消除FOF与MOM意外的多重嵌套,并实施对夹层资产的穿透识别,禁止资金池操作;“去杠杆”提出统一资管行业杠杆要求,信托行业原具备杠杆优势将被去除;“去通道化”则提出限制资管产品投资非标资产,再度压缩收紧非标投资。

银行的套利行为催生信托规模高增长

一方面,银行借道信托等资管主体,实现监管规避。由于银监会对银行表内资产监管严格,银行发放贷款受存贷比、贷款额度、资本充足率等指标监管约束,也无法直接投向特定限制性行业。出于减少资本占用、提高收益等目的,银行通过同业与信托等资管主体作为通道,进行资产出表与类信贷业务,以规避监管。

另一方面,银行通过信托等资管主体,获取高投资收益或同业套利。信托等通道主体可以运用加杠杆、期限错配等方式,帮助银行提高投资收益。银行通过委外与通道途径,将资金投资向较高收益的非标资产,或回购同业理财,构成同业套利的链条,获取高收益。

通过信托公司进行表外放贷模式举例

资料来源:中国报告网整理

通过委外或通道形式投非标或同业套利举例

资料来源:中国报告网整理

在低利率与资产荒背景下,增加投资收益需求爆发。2015年以来宏观经济面临下行压力,银行信贷不良率攀升,银行因此收缩信贷投放量及降低信贷风险偏好,加之供给侧改革下部分产能过剩的行业融资需求受抑制,形成资产荒。2014年底以来实行稳健偏宽松的货币政策,市场利率在2015与2016年处于低位,两者综合使得银行表内资产可配置的选择空间小,且传统业务利差缩窄,倒逼银行寻找高收益投资。信托公司作为通道主体之一显著受益。

近年银行不良率攀升

数据来源:中国报告网整理

2015-2016年市场利率处低位

数据来源:中国报告网整理

银行通过大量发行同业存单获得资金补充。同业存单具备流动性好、不计入同业负债(2017年8月银监会要求同业融入资金余额不得超过该银行负债总额的三分之一,同业负债规模受约束)等优势,尤其对中小银行而言是良好的资金补充源。2013年末央行公布实施《同业存单管理暂行办法》宣布重启同业存单业务后,同业存单发行规模暴涨,三年半时间内已从零增至8万亿元体量。通过出售同业存单,中小银行获得大量低成本的资金补充,形成“同业存单-同业理财-自营/委外投资”的投资链。

同业存单发行量高速增长

数据来源:中国报告网整理

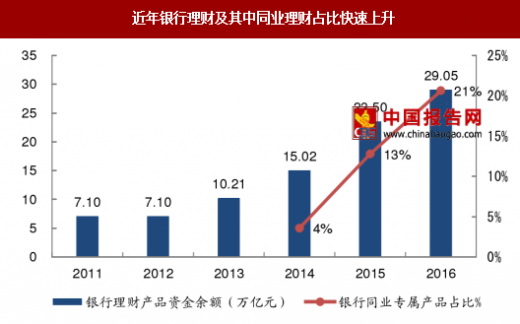

近两年同业理财成为银行理财规模增长主力之一。银行理财资金规模快速增长,从 2012年末不到8万亿元,增至2016年末的28万亿,在庞大基数下年平均复合增长率仍高达28%。2015年后同业理财成为规模增速主动力之一,银行理财中同业理财占比从2014年末不足5%,在2016年末迅速增至超过15%,规模从5600亿元爆发式增至6万亿元。 近年银行理财及其中同业理财占比快速上升

数据来源:中国报告网整理

金融去杠杆、监管协同,通道业务增速下降 银监会加强同业链条监管,推进去杠杆,对承接委外与通道业务的资管主体而言资金端将持续收紧。2016年银监会落地MPA考核,以此为核心,在2017年一季度与2018年一季度分别将广义信贷与同业存单纳入MPA考核,对银行资产端与负债端强化约束。对表外理财亦强化穿透管理,严格控制通道多层嵌套下实施的监管套利与杠杆套利。严监管去杠杆下银行温和缩表,期限错配与加杠杆的委外模式缩减,对承接委外与通道业务的资管主体而言资金端将持续收紧。

今年以来发文/会议提及去通道去杠杆要点整理

资料来源:中国报告网整理

一行三会监管协同,贯彻落实“穿透监管、去杠杆、去通道化”。除银监会外,2017 年上半年证监会、保监会均向下属管理行业及企业发文要求自查业务合规性,重点提及杠杆及融资配资业务。其中银监会在4月密集发文,对银行及信托公司提出检查要求,包括自查杠杆、通道等。2017年2月份,一行三会披露《关于规范金融机构资产管理业务的指导意见(内审稿)》,新规强化对信托公司业务监管,核心要点 “穿透监管、去杠杆、去通道化”。 “穿透监管”要求消除FOF与MOM意外的多重嵌套,并实施对夹层资产的穿透识别,禁止资金池操作;“去杠杆”提出统一资管行业杠杆要求,信托行业原具备杠杆优势将被去除;“去通道化”则提出限制资管产品投资非标资产,再度压缩收紧非标投资。

《关于规范金融机构资产管理业务的指导意见(内审稿)》核心要点

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。