云服务的三种模式中,IaaS 是云服务的最底层,可以承载几乎所有的应用程序,灵活性高但无法充分利用规模效应;PaaS 是第二层,提供一个灵活的框架和一些较少的限制,并能够提供一定程度的优化;SaaS 是第三层,通常是高度标准化的,因此效率高但可扩展性低。

IaaS 将硬件资源进行虚拟化,将计算基础设施等以出租的方式提供给企业。全球 IaaS 市场呈现出亚马逊一家独大,微软紧随其后,阿里迎头追击的格局,市场份额逐步向龙头企业集中。从规模而言,根据 Gartner 的统计,2016 年,亚马逊以超过 44%的市场占有率在全球 IaaS 市场占据优势,微软的市场份额约为 7.1%排名第二,两者市场份额之和从 2015 年的不足 45%发展为 2016 年的超过 50%,优势地位进一步得以巩固;阿里巴巴与谷歌分别以 3%和 2.3%的市场份额位居三、四名。

参考观研天下发布《2018年中国云计算行业分析报告-市场深度调研与发展前景研究》

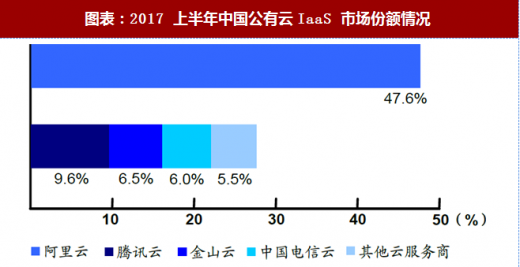

占据中国 IaaS 市场主要份额的分别是阿里云(47.6%)、腾讯云(9.6%)和金山云(6.5%)。根据 IDC 统计的数据显示,2017 年上半年,三者的营业收入分别约为 1 亿美元、6839 万美元和 6254 万美元,合计占中国 IaaS 市场份额的 63.7%。

PaaS 由云计算服务提供商搭建云计算资源服务平台,并将平台能力以开发、运行环境的方式提供给企业进行程序的编码、开发、部署和管理。PaaS 层级服务可以使互联网产品快速集成各种功能,可以根据用户需求进行个性化部署,主要客户为中小企业和互联网创业者。

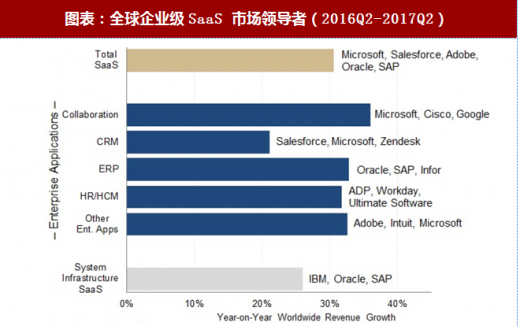

目前在全球云服务市场中,SaaS 市场占据主要份额。IDC 的统计数据显示,SaaS 市场 2016H1 与 2017H1 的营收规模分别占全球云服务市场规模的 71.8%和 68.7%。目前全球 SaaS 市场整体排名居首的是微软,其次分别为 Salesforce、Adobe、甲骨文、SAP 等。

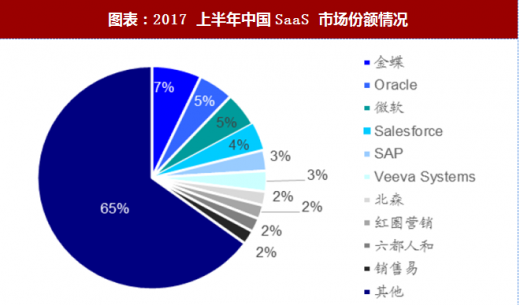

中国的 SaaS 市场呈现出高速增长状态,竞争格局呈现出龙头企业掌控市场份额,同时小企业众多的情形。根据 IDC 发布的《中国公有云服务市场半年度跟踪报告》,2017H1 中国 SaaS 市场的规模同比增长 34.5%,达到 5.4 亿美元,预计 2017-2021 年增速更快,复合增长率超过 40%,到 2021 年市场规模将突破 48.9 亿美元。在竞争格局方面,IDC 发布的《2017H1SaaS 市场报告》显示,金蝶凭借 SaaS ERP 的优势,在中国 SaaS 市场拥有 7%的市场份额位居第一,甲骨文(Oracle)和微软以 5%的市场份额并列第二位。

图表:IaaS,PaaS,SaaS 用户与供应商管理范围示意图

资料来源:观研天下整理

IaaS 将硬件资源进行虚拟化,将计算基础设施等以出租的方式提供给企业。全球 IaaS 市场呈现出亚马逊一家独大,微软紧随其后,阿里迎头追击的格局,市场份额逐步向龙头企业集中。从规模而言,根据 Gartner 的统计,2016 年,亚马逊以超过 44%的市场占有率在全球 IaaS 市场占据优势,微软的市场份额约为 7.1%排名第二,两者市场份额之和从 2015 年的不足 45%发展为 2016 年的超过 50%,优势地位进一步得以巩固;阿里巴巴与谷歌分别以 3%和 2.3%的市场份额位居三、四名。

参考观研天下发布《2018年中国云计算行业分析报告-市场深度调研与发展前景研究》

占据中国 IaaS 市场主要份额的分别是阿里云(47.6%)、腾讯云(9.6%)和金山云(6.5%)。根据 IDC 统计的数据显示,2017 年上半年,三者的营业收入分别约为 1 亿美元、6839 万美元和 6254 万美元,合计占中国 IaaS 市场份额的 63.7%。

图表:2017 上半年中国公有云IaaS 市场份额情况

资料来源:观研天下整理

PaaS 由云计算服务提供商搭建云计算资源服务平台,并将平台能力以开发、运行环境的方式提供给企业进行程序的编码、开发、部署和管理。PaaS 层级服务可以使互联网产品快速集成各种功能,可以根据用户需求进行个性化部署,主要客户为中小企业和互联网创业者。

在综合考虑了对市场总收入贡献情况后,技术研究与咨询公司 Technavio 宣布了 2016 年全球 PaaS 市场的五大领先厂商:亚马逊、谷歌、Pivotal Software、Salesforce 和 CloudBees。

SaaS 则是由云计算服务提供商通过互联网向企业提供软件应用能力的服务模式。作为一种新型软件应用模式,SaaS 可以通过“一对多”的服务方式节省 IT 资源,直击构建成本高、部署速度慢、拓展性与复制性较差的传统企业软件服务模式的痛点。目前在全球云服务市场中,SaaS 市场占据主要份额。IDC 的统计数据显示,SaaS 市场 2016H1 与 2017H1 的营收规模分别占全球云服务市场规模的 71.8%和 68.7%。目前全球 SaaS 市场整体排名居首的是微软,其次分别为 Salesforce、Adobe、甲骨文、SAP 等。

图表:全球企业级SaaS 市场领导者(2016Q2-2017Q2)

资料来源:观研天下整理

中国的 SaaS 市场呈现出高速增长状态,竞争格局呈现出龙头企业掌控市场份额,同时小企业众多的情形。根据 IDC 发布的《中国公有云服务市场半年度跟踪报告》,2017H1 中国 SaaS 市场的规模同比增长 34.5%,达到 5.4 亿美元,预计 2017-2021 年增速更快,复合增长率超过 40%,到 2021 年市场规模将突破 48.9 亿美元。在竞争格局方面,IDC 发布的《2017H1SaaS 市场报告》显示,金蝶凭借 SaaS ERP 的优势,在中国 SaaS 市场拥有 7%的市场份额位居第一,甲骨文(Oracle)和微软以 5%的市场份额并列第二位。

图表:2017 上半年中国SaaS 市场份额情况

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。