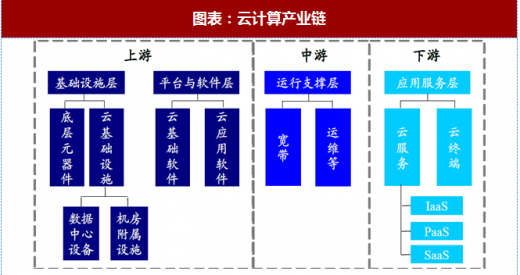

云计算产业链由上游的基础设施层、平台与软件层,中游的运行支撑层,和下游的运行服务层构成。

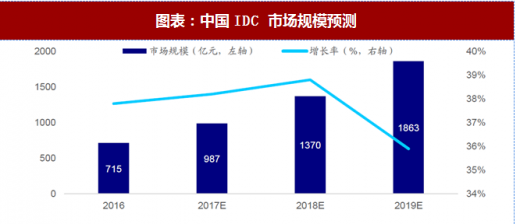

上游的基础设施层为云计算提供硬件设备,主要是互联网数据中心(Internet Data ,以下简称 IDC)。IDC 厂商利用已有的互联网通信线路、带宽资源,建立标准化的电信专业级机房环境,为客户提供服务器托管、租用以及相关增值等方面的服务。移动互联网、视频和游戏等行业的高速增长,电子商务、直播等垂直行业客户数量及客户业务规模的持续扩大以及传统行业信息化渗透率的提升都将驱动 IDC 市场规模增长。 2016 年,全球 IDC 市场规模达到 451.9 亿美元,同比增长 17.5%,增长率连续第四年出现上升。根据中国 IDC 圈,2016 年国内市场规模达到 714.5 亿元,2019 年中国 IDC 市场规模有望达到 1862.5 亿元,三年复合增长率为 37.63%。

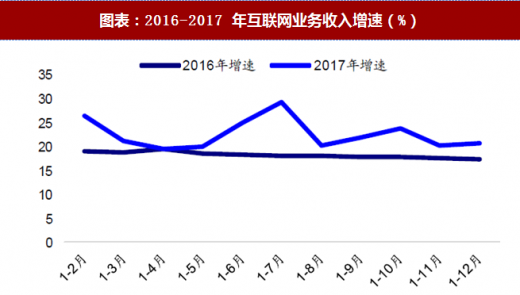

中游的运行支撑层为云计算服务体系提供运维与宽带等支持。宽带提供商为云计算的发展提供了高可靠、高弹性、智能化、泛在化的宽带网络。为抓住互联网时代的机遇,2013 年,国务院发布“宽带中国”战略,提出到 2020 年固定宽带用户达到 4 亿户,家庭普及率达到 70%,光纤网络覆盖城市家庭的目标。根据工信部的统计数据,2013 年以来我国宽带接入量持续上升,截至 2017 年 12 月,全国固定互联网宽带接入户数达 3.49 亿户,其中 50Mbps 及以上用户占比达 70.0%,100Mbps 及以上用户占比达 38.9%。随着宽带普及率的提升,2017 年互联网接入业务收入同比下滑,然而互联网业务收入增速仍然维持在 20%以上的水平。

参考观研天下发布《2018年中国云计算行业分析报告-市场运营态势与发展前景研究》

下游的云服务商面向用户,提供云终端与云服务。云终端包括智能手机、车载终端等,云服务可分为基础设施即服务(Infrastructure as a Service,以下简称 IaaS)、平台即服务(Platform as a Service,以下简称 PaaS)和软件即服务(Software as a Service,以下简称 SaaS)三个层次。

图表:云计算产业链

资料来源:观研天下整理

上游的基础设施层为云计算提供硬件设备,主要是互联网数据中心(Internet Data ,以下简称 IDC)。IDC 厂商利用已有的互联网通信线路、带宽资源,建立标准化的电信专业级机房环境,为客户提供服务器托管、租用以及相关增值等方面的服务。移动互联网、视频和游戏等行业的高速增长,电子商务、直播等垂直行业客户数量及客户业务规模的持续扩大以及传统行业信息化渗透率的提升都将驱动 IDC 市场规模增长。 2016 年,全球 IDC 市场规模达到 451.9 亿美元,同比增长 17.5%,增长率连续第四年出现上升。根据中国 IDC 圈,2016 年国内市场规模达到 714.5 亿元,2019 年中国 IDC 市场规模有望达到 1862.5 亿元,三年复合增长率为 37.63%。

图表:中国IDC 市场规模预测

资料来源:观研天下整理

中游的运行支撑层为云计算服务体系提供运维与宽带等支持。宽带提供商为云计算的发展提供了高可靠、高弹性、智能化、泛在化的宽带网络。为抓住互联网时代的机遇,2013 年,国务院发布“宽带中国”战略,提出到 2020 年固定宽带用户达到 4 亿户,家庭普及率达到 70%,光纤网络覆盖城市家庭的目标。根据工信部的统计数据,2013 年以来我国宽带接入量持续上升,截至 2017 年 12 月,全国固定互联网宽带接入户数达 3.49 亿户,其中 50Mbps 及以上用户占比达 70.0%,100Mbps 及以上用户占比达 38.9%。随着宽带普及率的提升,2017 年互联网接入业务收入同比下滑,然而互联网业务收入增速仍然维持在 20%以上的水平。

参考观研天下发布《2018年中国云计算行业分析报告-市场运营态势与发展前景研究》

图表:2016-2017 年互联网业务收入增速(%)

资料来源:观研天下整理

图表:2016-2017 年互联网接入业务收入增速(%)

资料来源:观研天下整理

下游的云服务商面向用户,提供云终端与云服务。云终端包括智能手机、车载终端等,云服务可分为基础设施即服务(Infrastructure as a Service,以下简称 IaaS)、平台即服务(Platform as a Service,以下简称 PaaS)和软件即服务(Software as a Service,以下简称 SaaS)三个层次。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。