光通信是以激光作为信息载体,以光纤作为传输媒介的通信方式,现已取代

电通信成为全球最重要的有线通信方式,光模块用于实现电-光和光-电信号的转换,是光设备与光纤连接的核心器件。

为了适应不同的接入、转换和传输要求,光模块种类非常繁杂,相应的也有多种分类方式,典型如依据封装方式、速率、传输距离、调制格式、是否支持波分复用(WDM)应用、光接口工作模式、工作温度范围等进行分类。

光通信模块产品所需原材料主要包括光器件、电路芯片、PCB以及结构件等,光模块产品生产的能源消耗主要为电力。光器件占光模块成本73%,具体看光器件,TOSA(发射组件)占比48%,ROSA(接收组件)占比32%,合计占光器件成本80%。

参考观研天下发布《2019年中国光通信行业分析报告-市场运营态势与发展前景研究》

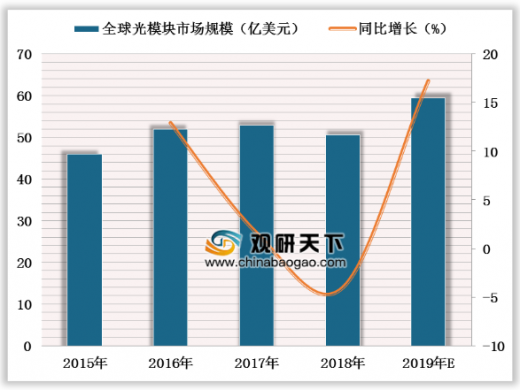

根据Light Counting数据显示,全球光模块市场规模从2015年的46亿美元增长至2018年的50.66亿元,根据预测,预计2019-2021年全球光模块市场规模将达到59.40、69.12、74.76亿美元。其中2018年中国光模块市场规模达18.2亿美元,预计2021年有望达到26.9亿美元。

电通信成为全球最重要的有线通信方式,光模块用于实现电-光和光-电信号的转换,是光设备与光纤连接的核心器件。

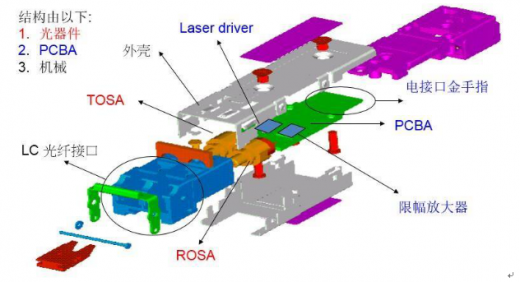

光模块结构

图表来源:互联网

为了适应不同的接入、转换和传输要求,光模块种类非常繁杂,相应的也有多种分类方式,典型如依据封装方式、速率、传输距离、调制格式、是否支持波分复用(WDM)应用、光接口工作模式、工作温度范围等进行分类。

光模块主要产品分类

分类方式 |

主要产品 |

封装方式 |

SFP+,SFP28,QSFP28,CFP2,QSFP-DD,OSFP等 |

速率 |

10Gb/s、25Gb/s、50Gb/s、100Gb/:、400Gb/s等 |

传输距离 |

SR(短距离,支持编码方式为64B/66B的短波850nm多模光纤,有效传输距离为2m至300m)LR(长距离,支持编码方式为64B/66B的长波1310nm单模光纤有效传输距离为2m至80km) |

调制格式 |

NRZ、PAM4, DP-QPSK/n-QAM等 |

是否支持WDM |

灰光模块(不支持WDM)和彩光模块(支持WDM)等 |

光接口工作模式 |

双纤双向(Duplex)、单纤双向(BiDi)等 |

工作温度范围 |

商业级(0-70 |

图表来源:观研天下整理

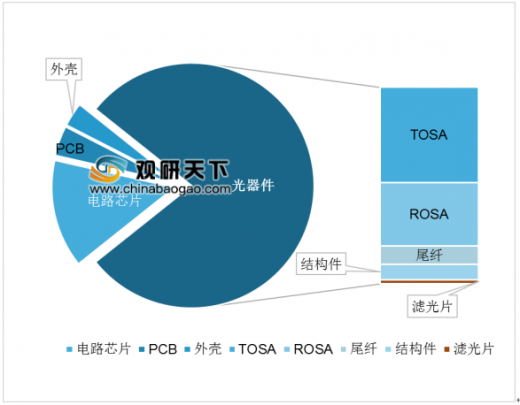

光通信模块产品所需原材料主要包括光器件、电路芯片、PCB以及结构件等,光模块产品生产的能源消耗主要为电力。光器件占光模块成本73%,具体看光器件,TOSA(发射组件)占比48%,ROSA(接收组件)占比32%,合计占光器件成本80%。

光模块成本结构拆分

图表来源:观研天下整理

参考观研天下发布《2019年中国光通信行业分析报告-市场运营态势与发展前景研究》

根据Light Counting数据显示,全球光模块市场规模从2015年的46亿美元增长至2018年的50.66亿元,根据预测,预计2019-2021年全球光模块市场规模将达到59.40、69.12、74.76亿美元。其中2018年中国光模块市场规模达18.2亿美元,预计2021年有望达到26.9亿美元。

2015-2021年全球光模块市场规模及同比增长

数据来源:Light Counting

2017-2021年中国光模块市场规模及同比增长

数据来源:Light Counting

资料来源:Light Counting,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。