物联网已成为全球运营商的重要收入来源。据分析公司Berg Insight数据显示,2016年移动运营商的物联网(IoT)收入达到110亿欧元,2017年,有几家运营商集团的物联网收入超过10亿欧元。当前,国内三家运营商正积极推进NB-IoT商用,分析总结国际主流运营商在物联网发展方面的市场策略、平台策略、生态合作、盈利模式及组织架构等,可以给国内运营商提供借鉴。

市场策略

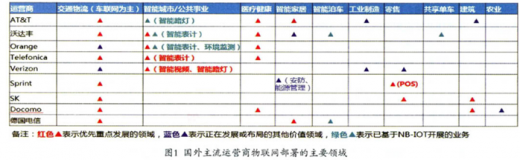

在市场策略方面,多数运营商会选择2~4个垂直领域优先重点发展,同时布局更多价值领域。其中,是否具有规模效益、能否发挥网络优势、客户是否有付费意愿、与现有业务的协同性等是主要选择依据。交通物流(车联网)、智慧城市(公共事业)和医疗健康是国外主流运营商普遍优先重点发展的领域,目前已取得明显成效。AT&T2016年全年新增490万辆联网车辆,新增联网车辆占全部无线新增连接数的比例达60%,2017年第一季度联网车辆达到1100万辆。

在产品和服务策略方面,通常会在连接基础上扩展提供解决方案、云存储等增值服务。例如Vodafone,面向金融、零售、交通、工业、农业等众多领域提供业务解决方案和数据交易。解决方案主要包括通信管理服务、UBI*车队管理、远程监控控制器、能源管理、零售和资产追踪等;数据交易是指利用物联网平台数据,向客户提供数据信息服务,并为其物联网解决方案的创新提供数据支撑。比如,卫星导航设备和服务企业汤姆汤姆(TomTom)公司从Vodafone处购买用户行车状态及位置等数据,以实现对交通拥堵的精确定位。再如,AT&T在连接之外还提供行业解决方案、物联网设备、云存储等服务。提供的服务主要包括追踪服务、远程监控、车队管理、优化供应链等,为保险公司提供基于驾驶行为的保险业务,以及开发体积更小、便宜、节能、灵敏、准确的物联网设备等。还有Orange,其基于自身优势业务进行能力扩展,比如对于智能计表,关注网络与平台的连接性(connectivity);对于车队管理,Orange扩展了硬件(设备)、集成、应用以及分销等能力;而对于智慧城市,Orange制定了垂直行业聚焦的战略计划。

参考观研天下发布《2018年中国物联网行业分析报告-市场运营态势与发展趋势预测》

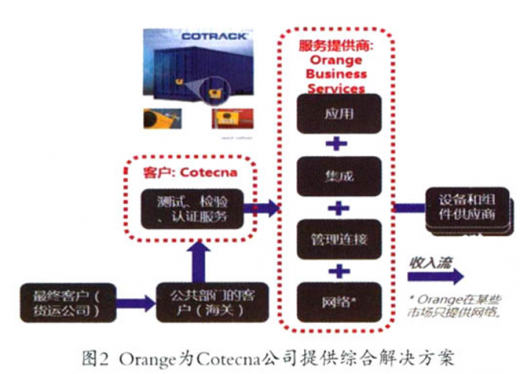

其中,能提供端到端综合解决方案的运营商更受用户青睐。比如Orange以综合解决方案赢得了Cotecna全球合作:Orange为总部位于瑞士的Cotecna公司(一家全球贸易检验、安保和认证服务公司)研发了一个基于安全追踪和跟踪的服务,为其提供“应用开发+系统集成+管理连接+网络”综合解决方案。Orange-Cotecna自2011年以来一直在西非与多哥共和国合作提供监控解决方案,目前为Cotecna公司横跨非洲、亚洲和欧洲的29个国家和地区的53个运营点提供服务。

除提供连接管理平台外,运营商还重视打造物联网开发平台,或合作共建或自主研发,主要方向是简化开发和部署流程,降低成本,实现应用快速上线。Telefonica、SK及Verizon等很多运营商在合作共建、联合开发及打造平台生态方面都有值得借鉴的地方。

Telefonica全力打造平台能力,以平台驱动市场。采用自有M2M平台与Jasper平台相结合的方式,该方式使Telefonica能够将已经支持Jasper平台的客户快速引入欧洲或拉丁美洲。此外还于2013年部署自有平台Smart M2M Solution,提供服务管理和远程诊断。该平台的一个优势能力就是能够本地化以满足监管要求。Telefonica还有一个数据聚合分析平台——IoT平台(之前称为数据收集分析平台,DCA platform),从多个来源收集数据,并向应用开发者提供API。该平台主要用于智慧城市部署。

SK开放自有物联网平台ThingPlug。ThingPlug平台是与韩国的IoT平台服务公司Daliworks联合开发而成的,基于oneM2M全球标准倡议。ThingPlug的最大优势是它的功能性和开放性,即给IoT开发者提供服务平台功能和DIY开发环境。开发者可以很容易方便地利用SDK研发IoT服务/App,还可以更方便地通过各种设备实时查询其服务状态和数据。此外,ThingPlug还提供给开发者云服务器,降低开发中的服务器成本。且平台支持IPv6以保证数据安全,平台可用于公用仪表、定位跟踪和监控服务,SK将把汽车、零售和建筑行业作为目标市场。SK将基于ThingPlug打造一系列完整的解决方案,即以监控、优化、控制与自动化这四个方面为价值基础,满足B2B、B2C市场对于物联网设备管理的需求。

Verizon着力打造开发平台生态。2016年~2017年针对多个行业制定基于其Thing Space平台的“技术加速器”计划,简化物联网应用程序的开发和部署,便于其合作伙伴及设备商快速、低成本地部署物联网应用。还与多家公司合作,推动其M2M应用开发环境计划(M2M Application Development Environment,MADE),即MADE计划。

生态合作

在生态建设方面,运营商各有侧重,但技术研发和解决方案的提供能力以及销售渠道方面的合作普遍更受重视。

AT&T采取设备、连接、平台、解决方案4层级组合战略搭建生态圈,打造端到端物联网服务能力。比如,在平台方面,AT&T与Jasper建立排他性平台合作,对物联网实现程度进行追踪,包括授权及访问控制、分享控制等,AT&T拥有对平台的掌控权,与Jasper合作后接入设备数实现迅速增长。

Vodafone的合作伙伴计划比较成功,包含了价值链上的各个环节,有系统集成商Accenture和CGI,设备制造商Cinterion(Gemalto)、Novatel和Sierra,还有其他行业包括Wireless Logic和Orbcomm。相对而言,Vodafone更加侧重于车联网领域以及与解决方案集成商的合作,比如与Accenture、IBM和HP紧密合作,代替专门的系统集成部门,更具有灵活性。

Telefonica以解决方案研发为核心与产业各方合作,技术的适用性以及与其项目设计和实施的匹配程度是选择合作伙伴的主要标准。Telefonica直接提供端到端服务或与合作伙伴合作提供,模式包括联合开发以及采用第三方服务贴Telefonica品牌。例如,近两年来,Telefonica重点发展车队管理应用,并与车队管理分析服务公司Geotab联合开发解决方案;与Masternaut公司合作车队管理解决方案与保险产品;2014年4月开始为特斯拉在荷兰提供连接服务。

Verizon生态建设方向侧重于销售渠道、应用开发、设备平台,认为广泛的开发者生态系统是物联网成功的关键,重点引入渠道商、系统集成商、设备商、开发者。为简化间接销售渠道,Verizon于2013年发起了伙伴计划(Verizon Partner Program),通过代理、转售、共同销售三个不同的商业模式对合作伙伴进行了划分。在应用开发方面,Verizon构建广泛的开发者生态系统,与多家公司合作推动其M2M应用开发环境计划,即MADE计划。MADE是基于云的开发架构,它可提供多项应用“模板”,涉及医疗健康、交通运输、能源等垂直行业,便于应用的快速开发与部署。

Sprint物联网业务采用“自有平台+解决方案”的模式,主要采取基于细分市场的多层次合作战略,即根据已知的市场机会划分市场,分为高优先级市场、有价值的领域、个人/家庭消费领域。针对高优先级市场,Sprint提供整体解决方案设计,提供连接管道,为解决方案提供计费平台等。例如,车联网解决方案的合作企业包括IBM(公交服务)、Aeris Communications(设备动态监管)、CalAmp(车联网设备连接管理)、Airbiquity(应用集成平台)、WirelessCar(诊断与远程服务)。值得注意的是,Sprint非常重视发展批发分销合作伙伴,这部分收入占M2M业务增长的82%,约占M2M总收入的20%。其中最活跃的合作伙伴是Numerex、Aeris Communication、Kore Telematics以及Wyless。

盈利模式

在盈利模式方面,国际运营商主要聚焦模组、网络、使能平台、解决方案、大数据分析这五大产品形态,通过平台接入费、服务费、流量费等获利。

其中模组产品一般通过销售收入获得盈利,比如西班牙电信通过提供套件模块获得盈利,提供环境套件1、环境套件2、开发套件、位置模块、提醒模块这5种组合模块或单独模块。其中“环境套件1”定价为99.95欧元,包括信息模块、电池模块、环境模块以及12个月的联网服务。

使能平台服务一般通过能力接入费获得盈利,比如AT&T通过使能平台服务IoT Connection Kit获得盈利,提供的服务包括测试SIM卡、网络服务、APIs、测试工具和咨询服务。开发者支付11美元即可获得三张测试SIM卡和每张卡每月10MB的流量,以及为期6个月的AT&T设备控制中心接入权等。提供大数据分析服务的运营商一般通过收取服务费获得盈利,比如SKT基于其物联网连接规模获得规模数据资产,通过为客户提供大数据分析服务获得收入。

网络服务一般通过收取服务费、流量费获取盈利,比如AT&T与保时捷公司合作,为用户提供LTE接入服务,AT&T的用户每月支付10美元,就可将保时捷汽车连接到其现有的Mobile Share Value计划里,汽车消耗的流量与其手机流量统一计费、统一账单。而Vodafone提供网络服务的收费模式更加灵活,客户支付包含漫游费的固定的流量使用月租费,对于低流量和短时间使用的M2M SIM,提供按比例定价的模式,客户只需支付M2M SIM卡是活跃状态时的费用即可。

解决方案则一般通过收取服务费获取盈利,比如Vodafone、西班牙电信和德国电信等运营商通过为工业、企业、医疗或家庭等垂直领域提供解决方案,并按项目收取服务费。

组织架构

为适应物联网业务的发展要求,AT&T、Vodafone等国际运营商都进行了组织架构的调整,总体来看,细化专业团队、聘请行业专家、下放权责是主要方向。

AT&T重点面向垂直行业领域组建解决方案团队和设备产品团队。建立一个高级解决方案团队,聚焦于B2B的物联网服务,包括垂直行业领域和智能设备市场;建立一个专门针对B2B业务的M2M产品团队与一个面向B2C业务的新兴设备组织产品团队,并在销售团队中设立一个M2M中心及销售覆盖团队,以便向一般销售人员提供支撑。

Vodafone针对重点垂直领域聘请行业专家,并在2015年建立了专门的物联网事业部,并成立集团决策委员会,缩短决策流程,加强集中化经营。同时,在垂直行业团队中分配了大量资源,拥有众多的垂直行业专家,如专门从西门子聘请了工业自动化专家,从Garmin和Denso聘请了车联网领域的专家。

KT调整原有组织架构,下放责权利,提升物联网供给能力,将原联网业务部门改组为事业部—业务部—小组形式,核心是市场化导向,下放权责利,承担韩国电信物联网全部任务,小组对现场有足够的决策权,及时解决客户问题,并提供解决方案。

资料来源:观研天下整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。