0 引言

中国信息化进程不断加快,以互联网等信息与通信技术(ICT)为主的信息产业已成为中国经济增长方式转变和产业结构升级的巨大引擎,为促进新常态下中国经济健康持续发展提供了强大的动力。但由于中国各地区经济发展所处阶段及其资源禀赋存在很大差异,加之互联网使用对用户本身具有特殊的要求,导致中国互联网普及在各区域间表现出明显的差异性,形成中国社会发展的新差距,并有可能扩大社会经济发展差距。

区域发展差异一直都是宏观经济学关注的热点,那么现阶段,中国各地区互联网普及程度是否也存在所谓的“马太效应”?中国互联网普及地区差异是分散还是收敛?同时各大因素对互联网普及超前区、加速区、滞后区的影响程度又如何?鉴于此,本文利用中国2005—2016年省级面板数据,分析中国互联网普及的空间格局,了解区域内与区域间差异的动态变化规律,考察主要因素对互联网普及影响的动态机制,以期科学掌握中国互联网发展状况及其规律,为互联网健康快速发展提供有益的参考。

1 互联网普及空间差异与收敛性分析

1.1 空间差异分析

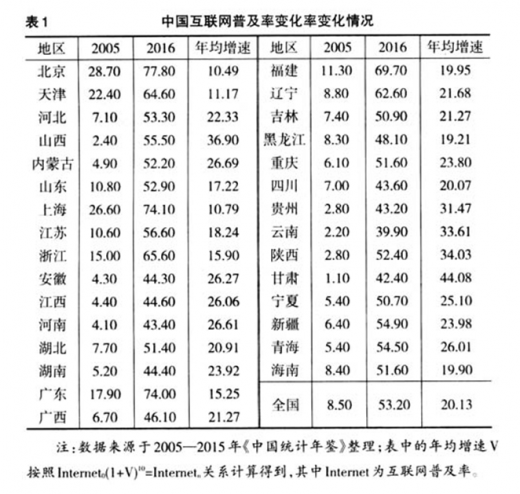

本文以2005年与2016年各省的互联网普及率为基础,分析中国各省的互联网普及率空间分布状况及其变化速度。由下页表1看出,中国互联网普及表现出“超前区”与“滞后区”并存的现象。2005年中国互联网普及率较高的省份主要是北京、上海、广东、浙江等地,低互联网普及率主要集中在内蒙古、江西、安徽、河南、湖南、青海、宁夏、新疆等区域。而2016年福建、辽宁也同北京、上海、广东、浙江、天津等地一起跻身于高互联网普及率省份,互联网普及率都超过60%,处于信息化程度超前省份。2016年浙江、福建、辽宁、江苏、山东等地互联网普及率均高于全国平均水平的53.20%,这些省份正处于信息进程加速阶段。2016年云南、甘肃、贵州、河南、四川、安徽、湖南、江西、广西等省份互联网普及率低于全国平均水平,信息化进程滞后。从互联网普及率增速来看,北京等信息化超前省份的互联网普及率年均增速较低;而对于浙江等省份的互联网普及增速较高,大多年均增速都在20%左右,这些省份都有望跻身于中国信息化程度较高省份;内蒙古、吉林等互联网普及较低区域,近十年来互联网普及率增加较快,年均增速大多都在20%以上,发展潜力巨大。

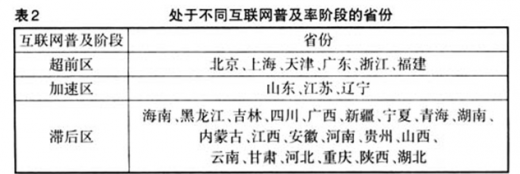

从地理位置与经济发展状况来看,互联网普及超前省份大多是中国经济发展前列的东部沿海省份,这说明在中国,互联网普及与经济增长具有明显的相关性,经济发展较快的省份信息化程度也较高,信息化基础设施全面,居民整体素质更高,信息化接受程度更快。按照以上分析,按中国互联网普其所处阶段将中国30个省份划分为以下三个地区,具体情况见下页表2。

1.2 收敛性分析

众多学者在研究区域经济增长收敛性时常用δ-收敛与β-收敛两种检验方法。其中,δ-收敛用于考察各区域某经济变量偏离整体平均的差异及其不平衡的动态过程;β-收敛是由Barro(1991)提出的分析方法,主要考察各区域经济变量收敛的速度及特征,因此本文综合应用这两种方法考察中国各省互联网普及率的收敛情况。

参考观研天下发布《2018年中国工业互联网行业分析报告-市场深度分析与投资前景研究》

1.2.1 δ-收敛分析

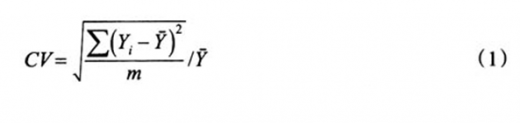

δ-收敛的计算公式如下:

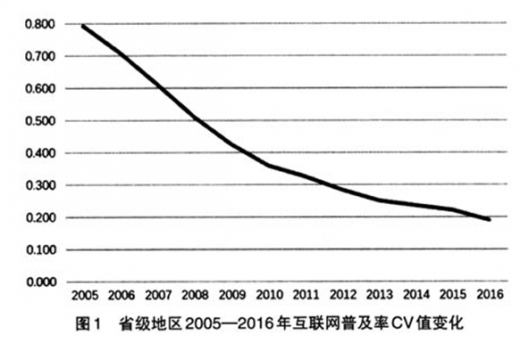

式(1)中,Yi(i=1,2,..,30)代表各地区的互联网普及率,为这一指标的平均值,CV越大,说明不同区域间互联网普及程度差距越大,如果CV呈下降趋势,则说明不同地区互联网普及率存在δ-收敛,运用公式(1)得到2005—2016年期间δ-收敛收敛的CV值,如表3和图1所示。

由CV值变化看出中国省级地区之间互联网普及率CV值在2005—2016年期间呈现出一种逐渐缩小的收敛趋势,这对缩小中国中、东、西部地区信息化差距与经济发展差距水平来说是一个积极的信号,对转变经济发展方式、提升经济增长的内生性有着积极的意义。

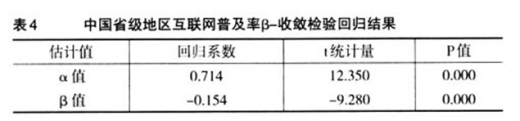

1.2.2 β-收敛分析

δ-收敛不能说明互联网普及率较低区域普及速度是否快于互联网普及率高的地区,因此,进一步用β-收敛分析来检验,β-收敛检验前须对变量进行如下回归分析:

2 变量选择、模型设定与数据说明

2.1 变量选择

综合以往的研究成果和国内外实践经验,本文将从经济发展水平、城市化水平、文化教育水平、科研投入水平、互联网基础设施水平与政府规制等几方面考察其对中国互联网普及的影响。相关变量的含义及预期作用方向如表5所示。

2.2 模型设定

根据以往研究经验,本文基于拓展的生产函数考察各因素对互联网普及的影响程度:

其中A0为常数,各变量下角标i与t分别代表省份与时间,αi为弹性系数,对公式(3)两边取对数,并进一步整理构建本文的模型(4):

其中,βi为个体效应,μit代表时间效应,εit为随机误差项。

2.3 数据说明

本文所有变量的原始数据均来自《中国统计年鉴》、中经网数据库,由于西藏部分数据缺少,本文选取2005—2016年除港澳台与西藏之外的30个省市区作样本。

3 实证分析

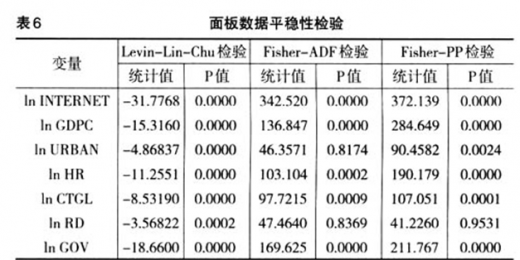

3.1 单位根检验

为避免出现伪回归,本文在进行实证分析之前,先对各变量数据进行平稳性检验,单位根检验结果见表6。

由表6看出,lnINTERNET、lnGDPC、lnHR、lnCTGL、lnGOV五组变量在1%的显著水平下均通过了Levin-Lin-Chu检验、Fisher-ADF检验和Fisher-PP检验,因此它们都为平稳序列;而lnURBAN在1%的显著水平通过了Levin-Lin-Chu检验和Fisher-PP检验,lnRD在1%的显著水平通过了Levin-Lin-Chu检验,因此也可以认为它们是平稳序列,因此以上变量均为平稳序列,满足协整检验的基本要求。

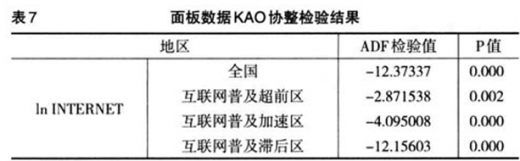

3.2 协整检验

由表7看出在1%的显著水平下,各区域面板数据KAO协整检验都支持存在协整关系,因此可以认为ln INTERNET与ln GDPC、ln URBAN、ln HR、ln CTGL、ln RD、ln GOV之间存在长期、稳定的均衡关系。

3.3 回归模型选择

由于面板数据包括了个体、时间与指标三方面的信息,因此在进行面板数据回归前,先确定选择混合模型、固定效应模型还是随机效应模型,Hausman检验的相关结果如表8所示,由表8看出各地区模型都应该选择固定效应模型。

3.4 回归结果

根据模型(4)进行参数估计,相关估计结果如表9所示。

从互联网普及程度不同的三个地区来看,各因素对中国互联网普及程度不同区域的影响也不尽相同,具体来看:(1)文化教育水平变量In HR在各个地区对互联网普及都具有显著的正向影响,但具体的弹性系数具有一定的差异,互联网普及加速区对文化教育水平依赖性最大,在加速区文化教育水平对互联网普及的溢出效果是超前区的2.11倍,是滞后区的2.97倍,由此可以看出,各地区以知识与技术为代表的互联网发展必须依赖地区文化教育水平的提升,因此十三五期间各地区必须努力提高国民文化素质,以更好地服务互联网技术及互联网经济的发展。(2)经济水平对互联网普及超前区和滞后区具有显著的正向影响,但对加速区影响不明显,而政府财政投入对互联网普及加速区和滞后区具有显著的正向影响,而对超前区影响不显著,可能原因是超前区大多属于中国市场化程度较高和经济发展较快地区,政府对信息化影响更多体现在制度设计方面。(3)信息基础设施水平对三个地区影响也存在显著的差异,对加速区具有显著的正向影响,而对超前区和滞后区都没有通过显著性检验。值得注意的是城市化水平对超前区和加速区互联网普及具有负向影响,且通过了显著性检验,表明在中国互联网普及的超前区和加速区城镇化和信息化之间的不协调表现得十分明显。

4 结论

本文在对中国各省份互联网普及程度和普及速度的基础上,将中国互联网普及程度分为超前区、加速区和滞后区三个区域,并进一步运用δ-收敛和β-收敛来分析中国互联网普及差异的收敛情况,结果表明中国各地区互联网普及差异表现明显的δ-收敛和β-收敛。互联网普及是众多因素共同作用的结果,本文基于2005—2016年30个省市的年度数据,运用面板数据分析方法对影响中国互联网普及的主要因素进行了实证分析。从全国范围来看,经济变量、文化教育水平和政府规制等变量是影响中国互联网普及的主要因素,而城镇化水平、信息基础设施水平和科研投入等因素对互联网普及的影响没有通过显著性检验。从地区上来看,各个因素对互联网普及超前区、加速区和滞后区的影响具有明显的差异,首先文化教育水平是各地区互联网普及最主要的影响因素,从影响程度来看,文化教育水平对加速器影响最大,对超前区影响次之,对滞后区影响程度最小;经济发展水平对滞后区和超前区互联网普及具有正向影响,但是对加速区影响不明显;政府财政投入对加速区和滞后区互联网普及具有显著的推动作用,但是对超前区的影响不明显;值得注意的是,城市化水平对中国互联网普及的推动作用不明显,在超前区和加速区反而成为了阻碍互联网普及的影响因素,表明中国城镇化和信息化的协调性不高,城镇化质量有待提升。

注释:

① 由于β=(1-evt),因此收敛速度v=[ln(1-β)]/t。

资料来源:观研天下整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。