参考观研天下发布《2018年中国物联网行业分析报告-市场运营态势与发展趋势预测》

NB-IoT 网络加速部署,在全球 LPWAN 占据绝对优势。根据 GSA 报告,全球已有 44 个运营商已经部署/商用 NB-IoT 网络;13 个运营商已经部署/商用 LTE-M 网络;107 个 运营商正积极投资 NB-IoT 技术;38 个运营商正积极投资 LTE-M 技术;29 个运营商正 计划或正在部署 NB-IoT 网络;12 个运营商正计划或正在部署 LTE-M 网络。

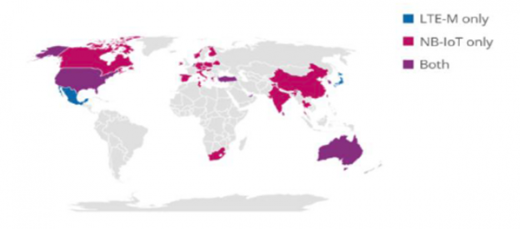

根据 GSMA 的数据,截止 2018 年 2 月份,全球已有 33 张商用的 NB-IoT 网络,其他 网络商用步伐也在加紧。根据 Ovum 发布监测报告显示,从 2017 年开始,已公开宣布 部署的 NB-IoT 网络数量相对于其他低功耗广域网络(LPWAN)占绝对优势。比如,2017 年三季度和四季度,全球已公布的 NB-IoT 网络数量为 27 个,超过基于其他技术网络的 综合。在此趋势之下,预计 2018 年正式商用的 NB-IoT 网络将呈加速态势。 全球部署/商用 NB-IoT/eMTC 的国家分布情况

资料来源:GSA

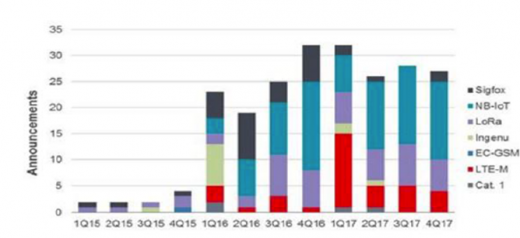

全球 LPWA 网络情况

资料来源:Ovum

物联网所有连接方式中,蜂窝物联网增长弹性更大。根据全球主流的第三方咨询机构和产业公司预期, 2020 年物联网连接数在 180 亿-500 亿之间,复合增长率在 14%-29%之间。我们预计,2020 年蜂窝物联网蜂窝物联网连接数将从 2017 年 3.4 亿增长至 2020 年 17 亿,2015 年至 2020 年复合增长率为 84.74%,蜂窝物联网将是物联网增长的主 要驱动力。

2020 年物联网连接数预测

资料来源:各大第三方咨询机构/企业,中国移动

蜂窝物联网连接数将迎爆发增长(单位:亿个)

资料来源:中国移动,中国联通,中国电信

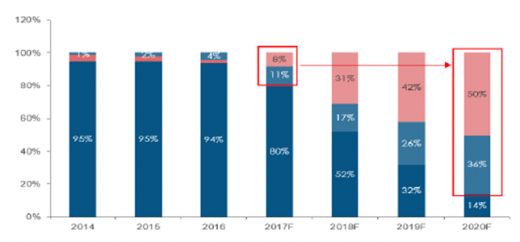

蜂窝物联网连接方式主要包括 2G/3G/4G、NB-IoT、eMTC。预计 2020 年,中国移动NB-IoT 连接将占其总连接半壁江山,NB-IoT+4G 将占总连接数的 86%。

2020 年,预计中国移动物联网连接方式中 86%为 NB-IoT 和 4G

资料来源:中国移动,公开资料整理

我们认为,中国电信、中国联通 NB-IoT 和 4G 连接数占比将比中国移动更高。2017 年 两家运营商存量连接数为 1.14 亿个,预计 2020 年两家运营商连接数合计将达 11 亿, 增长 865%。新增连接将以 NB-IoT 和 4G 为主。

从目前运营商的终端补贴政策来看也符合以上趋势。运营商自 2017 年以来的终端补贴 主要集中于 NB-IoT 和 4G。中国移动 2018 年计划投入 20 亿终端补贴,其中 10 亿投向 NB-IoT,10 亿投向 4G;中国电信 2017 年 3 亿终端补贴,其中 2 亿投入 NB-IoT 和 4G, 剩余 1 亿投入具体项目。

总体来看,全球范围内物联网接棒移动互联网,成为增长新蓝海大势已成;在政策、标 准、政策的共同驱动下,我国物联网技术道路将以 NB-IoT 为主;2018-2020 年物联网 将处于连接爆发期,其中蜂窝物联网增长弹性更大,蜂窝物联网由三大运营商垄断竞争, 但对连接方式选择一致,以推动 NB-IoT 与 4G 连接为主。

资料来源:观研天下整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。