参考观研天下发布《2018年中国互联网蜂窝通信模块行业分析报告-市场运营态势与发展前景研究》

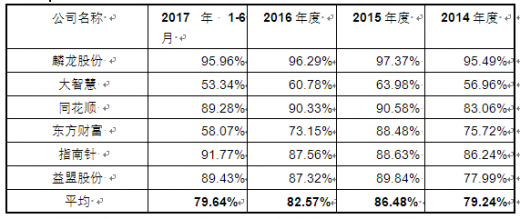

行业利润水平的变动趋势

根据各公司公开披露资料,行业内可比公司的互联网金融信息服务业务的毛利率及平均毛利率水平情况如下表所示:

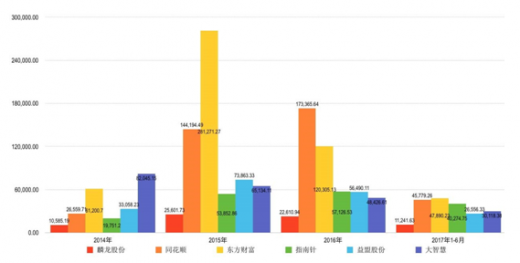

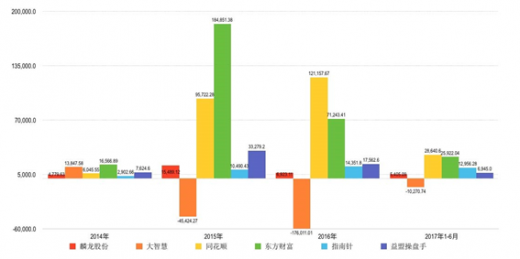

互联网金融信息服务行业已经经历了 20 多年的发展,目前市场中形成了以下竞争格局:大智慧、同花顺、东方财富等上市公司提供的互联网金融信息服务较为全面,服务趋于平台化,客户群体相对庞大;指南针、益盟股份、麟龙股份等公司的产品设计更具专业特色,技术指标独特,客户群体相对较小但有针对性。近三年及一期,行业内可比公司的互联网金融信息服务收入以及净利润情况如下表所示:

图:可比公司互联网金融信息服务收入比较图(单位:万元)

图:可比公司净利润比较图(单位:万元)

1、国内竞争对手基本情况

目前,主要竞争对手有大智慧、同花顺、东方财富、万得资讯、益盟股份、指南针。

大智慧成立于 2000年 12月,自成立以来致力于以软件终端为载体,以互联网为平台,向投资者提供及时、专业的金融数据和数据分析服务。大智慧的主要产品有“大智慧专业版”、“大智慧策略投资终端”、“大智慧财富版”等。2011 年 1月,大智慧在上交所 A股上市。

同花顺成立于 2001 年 8 月,是专业从事互联网炒股软件的开发、提供炒股数据和财经信息服务的企业。同花顺的主要产品包括“同花顺财富先锋”、“同花顺大战略”、“同花顺短线宝”、“同花顺高级诊股”等。2009年 12月,同花顺在深交所创业板上市。

东方财富成立于 2005 年 1 月,是一家以财经网站为主体,以社区为主导的金融资讯服务商。东方财富网网站内容涉及财经、股票、基金、期货等诸多金融资讯与财经信息。东方财富的主要产品有“东方财富专业版”、“投资大师”、“Choice 金融终端”等。2010年 3月,东方财富在深交所创业板上市。

万得资讯成立于 2005 年 4 月,是国内领先的金融信息和软件供应商、服务商,主要产品包括“Wind 资讯金融终端”、“Wind 资讯经济数据库”等。万得资讯现有机构客户包括国内基金公司、证券公司、保险公司、商业银行、私募基金和海外投资机构等。

指南针成立于 2001 年 4 月,是定位于个人投资者的金融服务提供商,主要产品包括“全赢博弈系列”、“全赢无极系列”、“主力雷达系列”等。2007 年 1 月,指南针进入代办股份转让系统报价转让,并于 2013 年 4 月在全国股份转让系统挂牌。

益盟股份成立于 2005年 12月,主要从事证券分析软件研发与销售,主要产品包括“益盟操盘手”、“睿讯通”、“益盟爱炒股”和“主题博弈”等,其中“益盟操盘手”包括乾坤版、主力版、决策版、免费版等。2015年 7月,益盟股份在全国股份转让系统挂牌。

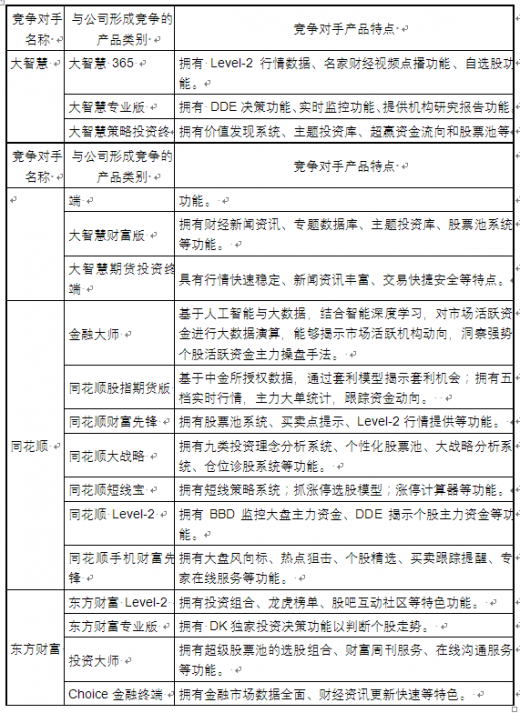

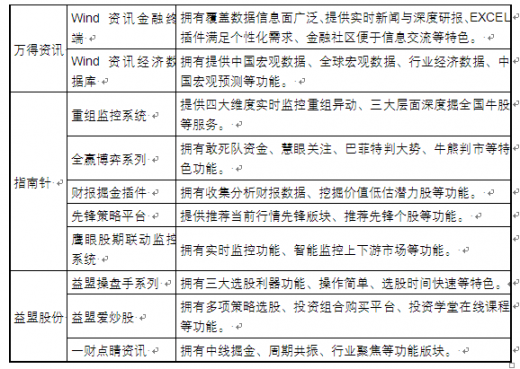

2、竞争对手的主要产品分析公司主要竞争对手的产品及服务的情况如下表所示:

目前,市场上大智慧、同花顺、东方财富等公司的证券期货分析软件各有特色,而公司产品的主要优势在于独特的技术分析指标和操作简单快捷。公司产品包含多种技术分析指标及技术分析模型,创造了“邱氏静极”、“邱氏量法”、“决策曲线”、“情绪波动”、“天罗地网”、“量能饱和度”、“四色谱”、“四量图”等多种分析指标,并探索出“撞击交易”、“两极交易”等交易决策模式。公司产品界面设计简洁明了,具有较好的易用性和易学性。此外,公司能够根据市场的波动及交易数据,及时修正指标模型,开发新的指标算法,保持公司产品功能的及时更新。

同行业竞争对手大智慧、同花顺、东方财富等均可以通过产品客户端向用户提供 Level-2 行情信息。Level-2 行情信息较 Level-1 行情信息有更深度的数据或者交易明细,主要包括十档行情、买卖排队、成交明细、委托总量等数据。

影响投资者进行交易的因素有很多,包括宏观形势、政策引导、市场动态、题材热点、公司公告等诸多因素,甚至包括情绪等非理性因素,因此投资的成功率与是否拥有 Level-2 行情信息无绝对关系。相比而言,公司的产品虽然仅有 Level-1行情信息,但是公司软件产品侧重技术分析,操作简便,能够直观清晰地展示股价量能及走势判断,操作方法简便,界面清晰,有利于普通个人投资者做出有效投资决策,帮助投资者识别证券市场的风险和机会。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。