数字图像处理已进入结合人工智能与机器学习技术的新阶段。

| 阶段 |

时间 |

具体情况 |

| 萌芽阶段 |

1920s-1960s |

数字图像处理最早应用于报纸行业。由于报纸行业信息传输的需要,海底电缆连通英国伦敦与美国纽约,首次实现数字照片的传送。若不采用数字图像处理,图像传达时间需7天,而借助数字图像处理技术仅需3小时 |

| 随着计算机技术的发展,计算机技术与数字图像处理之间结合愈发紧密,从而进一步促进数字图像处理技术的萌芽 |

||

| 成长阶段 |

1960s-1970s |

能实现图像处理任务的计算机正式诞生,其标志着数字图像处理技术开始进入快速成长阶段,计算机可逐步实现愈发高级的图像处理 |

| 数字图像处理技术从仅应用于空间开发,到随后进入医学图像、天文学等领域。其中最重要的属计算机断层(CT)的出现,CT是整个医学诊断领域最重要的应用.根据人体某部位界面的投影将数据传输至计算机获得截面重建 |

||

| 成熟阶段 |

1980s-1990s |

借助计算机、人工智能等技术的快速发展,数字图像处理技术已步入更高层次的发展,研究人员着手利用计算机进行图像解释 |

| 研究人员将数字图像处理应用于地理信息系统,从此数字图像处理技术的应用领域不断扩大.可广泛应用于工业检测及遥感,实现处理卫星传回图像的过程,数宁图像处理进入成熟阶段 |

||

| 新阶段 |

1990s至今 |

小波理论和变换方法的诞生使得数字图像处理技术的发展进入新阶段.可实现数字图像的分解与重构,数字图像处理进入结合人工智能与机器学习技术的新阶段 |

| 用GPU来优化深度神经网络的工程方法及深度学习的概念被正式提出,大型深度卷积神经网络使得图像识别的错误率从25%降至16%,亚马逊网络服务为云客户提供基于机器学习的图像识别功能.使其能在数百万张面孔的集合上进行实时人脸搜索 |

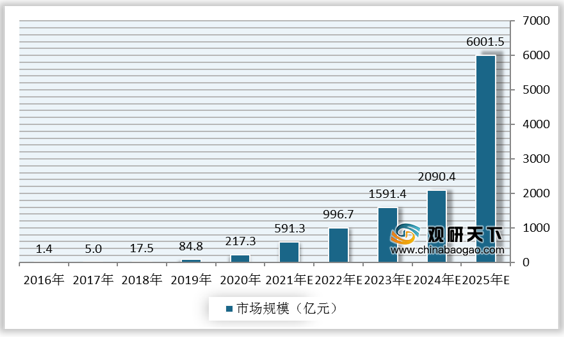

从国内情况来看,近年来,我国数字图像处理行业保持较高的增长趋势。根据数据显示,我国数字图像处理行业市场规模由2016年1.4亿元增长至2020年的217.3亿元。目前数字图像处理技术已在各行业(如手机、汽车、金融服务、互联网打车和线上租赁公寓等)投入使用。随应用端需求爆发增长,2025年我国数字图像处理行业市场规模将达到6001.5亿元。

| 风险类别 |

风险来源 |

风险严重性 |

风险发生几率 |

风险规避方法 |

|

| 算法风险 |

算法设计缺陷 |

算法设计存在未被识别出的重大缺陷,使得安防及金融识别等领域出现严重问题 |

☆☆☆☆☆ |

☆☆☆ |

算法推广应用前反复测试,并进行工业预部署实验 |

| 隐私泄露 |

算法使用方过于追求效率,打通数据之间必要的壁垒,造成用户隐私泄露 |

☆☆☆☆☆ |

☆☆☆☆☆ |

设立严格内控避免使用者越权操作;法律法规逐步完善 |

|

| 替代风险 |

指纹识别替代 |

新冠疫情下佩戴口罩的用户使用人脸识别十分不便,寻求搭载指纹识别的终端 |

☆☆ |

☆☆ |

研发口罩等特殊情景识别;提高常态识别准确性 |

| 静脉识别替代 |

手指静脉是人体最稳定的生物特征之一、同一个人的手指静脉分布特征在成年之后终身不变 |

☆☆☆ |

☆☆☆☆☆ |

静脉识别采集设备成本高,人脸识别可维持成本优势 |

|

| 外部经济周期风险 |

半导体产能不足 |

半导体产能不足时电子元器件供不应求,价格大幅上涨,硬件供应短缺 |

☆☆☆☆☆ |

☆☆☆☆☆ |

建立自有产业链上游,整合供应链提升竞争力 |

| 投资不足 |

新产业不断涌现,资本撤离数字图像处理领域 |

☆☆☆ |

☆☆☆☆ |

发力应用端创新,获取差异化利润,吸引资本注意 |

|

《2021年中国数字图像处理市场分析报告-行业规模现状与发展潜力评估》

《2021年中国数字货币交易所市场分析报告-市场竞争现状与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。