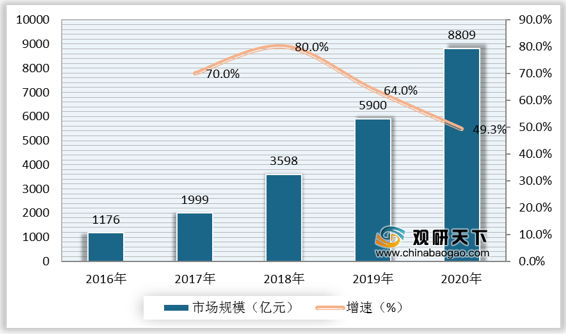

近年来,随着大数据、云计算、物联网、区块链及人工智能等新技术的飞速发展,企业采购管理数字化进程加快,行业市场规模快速增长。根据数据显示,2019年,我国数字化采购行业市场规模为5900亿元,较上年同比增长64%;2020年,我国数字化采购行业市场规模为8809亿元,较上年同比增长49.3%。

按照企业商业模式划分,我国数字化采购行业主要参与者可分为交易型SaaS、管理工具型、平台型。按照产品和服务形态划分,我国数字化采购行业主要参与者可分为咨询与技术开发型、综合型与垂直型。按照采购品类和支出类型划分,我国数字化采购行业主要参与者可分为生产性物资、非生性物资。

| 划分依据 |

分类 |

简介 |

代表企业 |

| 按照企业商业模式划分 |

交易型SaaS |

深耕垂直领域SaaS系统构建和采购供应链体系建设,多数由零售企业或者互联网公司转型而来。 |

京东企业购、苏宁B2B、米思米等。 |

| 管理工具型 |

以SaaS的形态部署在云上,过程中不参与交易。 |

- |

|

| 提高单一企业的协同效率、解决某个具体的技术功能。 |

- |

||

| 平台型 |

通过平台撮合交易,以把客户和供应商联系起来作为主要目的。 |

1688,淘宝企业 |

|

| 按照产品和服务形态划分 |

咨询与技术开发型 |

部分大型的央企、国企、军工企业、涉密企业和事业单位,在企业管理架构中并不会将采购作为独立的一个模块,他们更多的把采购数字化管理定义为整个企业信息化架构的一环,不会将采购SaaS并入自身管理系统。 |

咨询公司-IBM、东软集团、赛意信息、汉得等。 |

| 在这种情况下,大型咨询公司、软件开发公司也包括在此赛道内。他们既做云技术开发,也没有放弃本地的头部客户。 |

|||

| 综合型与垂直型 |

以企业采购服务和采购供应链建设为主要目的,提供定制化SaaS和aPaaS产品。有可细分为综合型平台和垂直型平台。 |

综合型平台代表企业包括苏宁大客户、京东企业业务、阿里企业采购体系;垂直型平台代表企业包括易派客、震坤行、海尔企业购 |

|

| 按照采购品类和支出类型划分 |

生产性物资 |

侧重于生产管理物资,主要满足企业生产性需求。类物资往往品控严格、成本高昂。 |

甄云科技、易采通。 |

| 非生性物资 |

侧重非生产物资管理,注重挖掘基础业务层的需求,帮助企业实现采购“降本”。 |

甄云科技、商越等。 |

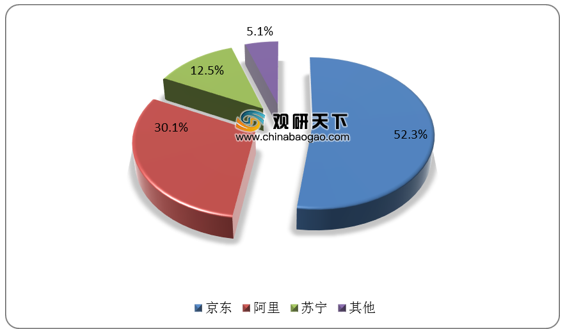

从企业商业模式、产品和服务形态、采购品类和支出类型三个维度出发,京东企业业务、阿里企业采购体系、苏宁大客户占据主要市场。

| 企业名称 |

优势 |

| 京东 |

根据不同企业不同需求场景,提供中采云、京采云、慧采、VOP、锦礼、翼采和蓝海豚多平台解决方案,从不同角度解决企业痛点。按照企业全生命周期实现产业链上、中、下游资源要求的最佳组合。 |

| 阿里 |

1688大企业采购、1688企业汇采、1688工业市场、天猫企业购、钉钉智能办公企业店以及淘宝企业服务等多个平台。工具+市场+数据服务”的创新综合解决方案,从信息流、资金流、物流“三流合一”解决企业的采购痛点。 |

| 苏宁 |

苏宁大客户利用双线优势,建立了苏宁易企购、专属商城、品加商城、苏宁礼遇、API商城五大产品解决方案。以专属商城为例,企业没有能力搭建互联网不要紧,苏宁免费帮你搭企业专属商城,这是苏宁特有的优势。 |

根据数据显示,京东企业业务、阿里企业采购体系和苏宁大客户在数字化采购行业中的市占率分别为52.3%、30.1%、12.5%。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国数字化采购行业分析报告-行业调研与投资前景预测》

《2021年中国企业数字化采购行业分析报告-市场发展现状与投资商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。