一、控制器——与国外差距最小的零部件

控制器是机器人的大脑,决定机器人性能的优劣,其市场份额依赖于本体的份额。控制器的技术门槛相对较低,从整体上来看,控制器通常由成熟厂商自给自足。2015 年中国控制器市场规模达 23.1 亿元,同比增长 18%,其中工业机器人控制器占比 15%,约 3.5 亿元。据 IFR 预测,到 2020 年我国工业机器人控制器市场规模有望达到 12 亿元,未来五年复合增速约为27%。

经过多年的沉淀,国内企业机器人控制器产品已经较为成熟,是机器人产品中与国外产品差距最小的关键零部件。部分企业向市场提供机器人专用控制器,以固高科技、卡诺普、众为兴等为代表;还有部分数控设备厂家进行了机器人专用运动控制产品的开发和行业应用的推广,并逐渐走向成熟和产业化,这类企业以广州数控、广泰数控、埃斯顿等为代表,他们不只开发出机器人专用的控制系统,还借此切入机器人产业链,并成为国产机器人企业中的代表。未来几年,中国国产机器人将得到快速发展,国产机器人控制器应用市场面临较好的发展契机,尤其是在运动控制领域深耕多年的企业。

二、伺服系统——国产有所突破,但仍存在差距

伺服系统是机器人的心脏,机器人的关节驱动离不开伺服系统,关节越多,机器人的柔性和精准度越高,所要使用的伺服电机的数量就越多。伺服电机可分为交流伺服系统和直流伺服两大类。交流伺服电动机驱动器因其具有转矩转动惯量比高、无电刷及换向火花等优点,在工业机器人中得到广泛应用。

中国伺服电机技术上与国外先进水平存在差距,市场规模逐年增长,但由于技术原因产量无法满足需求。2016 年,中国伺服电机市场规模达 102.6 亿元,与 2015 年相比增长了 10%。自 2007 年以来,我国伺服电机市场规模逐年增长,产量与需求量也不断提升。2016 年中国伺服电机需求量达 747 万台,同比增长 18.95%,当年产量为 374 万台,远不能满足需求。而且我国国产伺服电机体积大、输出功率小,与日、欧等企业的水平有差距,很大一部分伺服电机仍然依赖进口。近年来中国企业不断突破技术瓶颈,加强产品研发和产业化项目的建设,包括埃斯顿、汇川技术等公司。

参考观研天下发布《2018-2024年中国机器人产业市场现状规划调查与投资商机分析预测报告》

三、减速器——技术壁垒最高,严重依赖进口

减速器是机器人的关键零部件,成本约占整台机器人生产成本的三分之一。目前应用于机器人领域的减速机主要有两种,一种是 RV 减速器,另一种是谐波减速器。在关节型机器人中,由于 RV 减速器具有更高的刚度和回转精度,一般将 RV 减速器放置在机座、大臂、肩部等重负载的位置,而将谐波减速器放置在小臂、腕部或手部。对于高精度机器人减速器,日本具备绝对领先优势,目前全球机器人行业 75%的精密减速机被日本的 Nabtesco 和 Harmonic Drive 两家垄断,包括 ABB、FANUC、KUKA 等国际主流机器人厂商的减速器均由上述两家公司提供。其中 Harmonic Drive 在工业机器人关节领域拥有 15%的市场占有率。

中国的工业机器人用精密减速器研发开始较晚,技术不成熟,形成了精密减速器不能自给自足的局面,严重依赖进口。国内有部分公司在技术水平上取得了突破,目前也未形成较大的销售规模。如南通振康在减速器方面率先取得突破,2016 年的年产量是 200 多台,产品已被多家机器人厂商试用。

可以说减速器是制约我国机器人产业发展的关键因素,攻克减速器技术是国内机器人企业产业化的必然选择。

国内涉足 RV 精密减速器的公司有上市公司秦川机床、上海机电、巨轮股份,新三板公司有恒华股份,非上市公司包括南通振康、恒丰泰、武汉精华、上海精华、山东帅克等;涉足谐波减速器的有非上市公司包括苏州绿的谐波传动科技有限公司、北京中技美克谐波传动有限公司等。

控制器是机器人的大脑,决定机器人性能的优劣,其市场份额依赖于本体的份额。控制器的技术门槛相对较低,从整体上来看,控制器通常由成熟厂商自给自足。2015 年中国控制器市场规模达 23.1 亿元,同比增长 18%,其中工业机器人控制器占比 15%,约 3.5 亿元。据 IFR 预测,到 2020 年我国工业机器人控制器市场规模有望达到 12 亿元,未来五年复合增速约为27%。

图表:国内外控制器相关企业

图表来源:公开资料整理

经过多年的沉淀,国内企业机器人控制器产品已经较为成熟,是机器人产品中与国外产品差距最小的关键零部件。部分企业向市场提供机器人专用控制器,以固高科技、卡诺普、众为兴等为代表;还有部分数控设备厂家进行了机器人专用运动控制产品的开发和行业应用的推广,并逐渐走向成熟和产业化,这类企业以广州数控、广泰数控、埃斯顿等为代表,他们不只开发出机器人专用的控制系统,还借此切入机器人产业链,并成为国产机器人企业中的代表。未来几年,中国国产机器人将得到快速发展,国产机器人控制器应用市场面临较好的发展契机,尤其是在运动控制领域深耕多年的企业。

二、伺服系统——国产有所突破,但仍存在差距

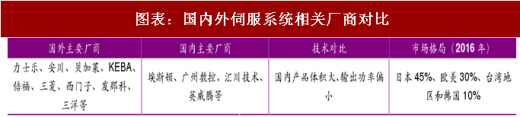

伺服系统是机器人的心脏,机器人的关节驱动离不开伺服系统,关节越多,机器人的柔性和精准度越高,所要使用的伺服电机的数量就越多。伺服电机可分为交流伺服系统和直流伺服两大类。交流伺服电动机驱动器因其具有转矩转动惯量比高、无电刷及换向火花等优点,在工业机器人中得到广泛应用。

图表:国内外伺服系统相关厂商对比

图表来源:公开资料整理

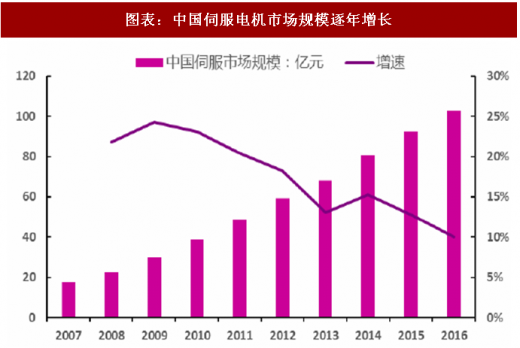

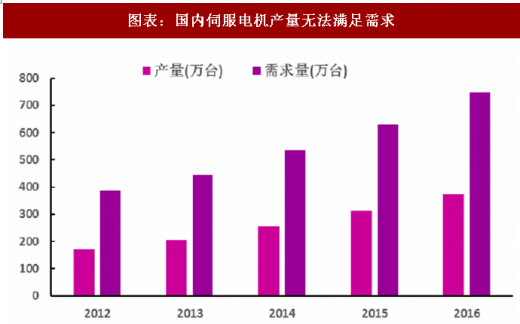

中国伺服电机技术上与国外先进水平存在差距,市场规模逐年增长,但由于技术原因产量无法满足需求。2016 年,中国伺服电机市场规模达 102.6 亿元,与 2015 年相比增长了 10%。自 2007 年以来,我国伺服电机市场规模逐年增长,产量与需求量也不断提升。2016 年中国伺服电机需求量达 747 万台,同比增长 18.95%,当年产量为 374 万台,远不能满足需求。而且我国国产伺服电机体积大、输出功率小,与日、欧等企业的水平有差距,很大一部分伺服电机仍然依赖进口。近年来中国企业不断突破技术瓶颈,加强产品研发和产业化项目的建设,包括埃斯顿、汇川技术等公司。

参考观研天下发布《2018-2024年中国机器人产业市场现状规划调查与投资商机分析预测报告》

图表:中国伺服电机市场规模逐年增长

图表来源:公开资料整理

图表:国内伺服电机产量无法满足需求

图表来源:公开资料整理

三、减速器——技术壁垒最高,严重依赖进口

减速器是机器人的关键零部件,成本约占整台机器人生产成本的三分之一。目前应用于机器人领域的减速机主要有两种,一种是 RV 减速器,另一种是谐波减速器。在关节型机器人中,由于 RV 减速器具有更高的刚度和回转精度,一般将 RV 减速器放置在机座、大臂、肩部等重负载的位置,而将谐波减速器放置在小臂、腕部或手部。对于高精度机器人减速器,日本具备绝对领先优势,目前全球机器人行业 75%的精密减速机被日本的 Nabtesco 和 Harmonic Drive 两家垄断,包括 ABB、FANUC、KUKA 等国际主流机器人厂商的减速器均由上述两家公司提供。其中 Harmonic Drive 在工业机器人关节领域拥有 15%的市场占有率。

中国的工业机器人用精密减速器研发开始较晚,技术不成熟,形成了精密减速器不能自给自足的局面,严重依赖进口。国内有部分公司在技术水平上取得了突破,目前也未形成较大的销售规模。如南通振康在减速器方面率先取得突破,2016 年的年产量是 200 多台,产品已被多家机器人厂商试用。

可以说减速器是制约我国机器人产业发展的关键因素,攻克减速器技术是国内机器人企业产业化的必然选择。

图表:国内外减速器相关厂商对比

图表来源:公开资料整理

国内涉足 RV 精密减速器的公司有上市公司秦川机床、上海机电、巨轮股份,新三板公司有恒华股份,非上市公司包括南通振康、恒丰泰、武汉精华、上海精华、山东帅克等;涉足谐波减速器的有非上市公司包括苏州绿的谐波传动科技有限公司、北京中技美克谐波传动有限公司等。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。