线上消费之所以价格低廉,除了压缩了渠道成本外,消费者牺牲了实体购物中的隐性服务,我们认为在收入增长、服装消费占比降低的情况下,消费者对此项支出的敏感度降低,所以除了基础的使用需求,对体验、服务的需求被唤醒。

一、缺失的体验,低价来补

对比电商和线下的差别,电商的优势在于价格相对较低,产品丰富度高,而线下的优势在于实物可见情况下,产品质量预期差小,“即买即走”无物流等待时间,同时可以在店铺中试穿、比较,全方位体验购物。在价格敏感度强的消费阶段,体验类的需求被抑制。

二、收入增加,服装体验需求苏醒

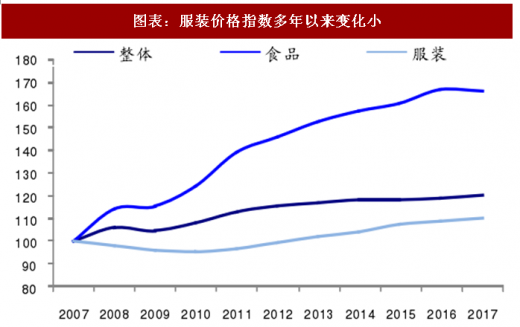

服装品类过去 10 年价格水平没有明显提升,2007 年至 2017 年间服装价格指数仅提升 10%,同期整体社会 RPI 提升 21%,食品价格提升幅度为 66%;如果把时间段拉得更长一些,从 2002 年至 2017 年,以上三项目的价格增幅分别为 4%、31%、104%,也就是说服装整体价格水平与 15 年前并无明显差异。

而居民的可支配收入在逐步提升,我们分析人均收入和服装消费额的变化,可推出消费者对同质消费额的敏感度降低,而需求会有所改变升级。我们简单假设城镇人均年服装消费需求为 1600 元(400 元/季*4 季=1600 元),2007 年人均可支配收入 1.38 万元,消费占比收入 11.6%,在整体消费力有限的情况下,电商渠道提供了降低单价、提高消费频次的机会,而线上消费依然能满足与线下类似品有的使用功能和美观效果,然而牺牲了体验、线下服务、以及个性化的需求。

到 2017 年城镇居民人均可支配收入提升至 3.64 万元,是 2007 年的 2.6 倍,而服装价格指数十年间仅提升了 10%,相比收入的变动,几乎变动不大,上述论述中 1600 元/年的消费额占到全年可支配收入的 4.4%,占比显著下降,即收入提升后对服装消费的价格敏感度降低。通俗地说,在年收入 10 万元时,想花 20 元买条打底裤,为了追求更低的价格,选择在线上买了 10 元/条的产品;而当收入增加到 26 万元/年时,对 22 元/条产品(价格指数提升 10%)的可承受力明显提升,而且当线下的产品有“即买即提”、“所见即所得”的特点时,线上产品 11 元的差价优势则显得不明显。

我们认为,收入增加,服装价格未明显增长,消费者对基础类服装产品的价格敏感度降低,在满足原本使用和审美需求后,对服务、个性的需求将会被唤醒。

参考观研天下发布《2016-2022年中国服装电商行业运营格局现状及十三五投资战略规划报告》

当然,收入提升后消费提升的方向不只一个,例如可以在产品的价格档次上进行升级,从 1600 元/年的消费水平提升至 1000 元/次*5 次=5000 元/年的水平,占比可支配收入 13.7%,为了实现这样的升级,也可牺牲一部分线下体验的实体需求,以及物流的等待时间,通过电商消费的升级来实现,而这样的消费水平,在可支配收入仅 1.38 万元 /年的时期,可能连完整的使用需求都无法覆盖。档次的升级尚不在本文讨论的范围内,暂按下不表。

总结来看,服装消费的升级可分为:1)档次的提升;2)隐形需求的开发。而隐性需要的开发主要在于大众服饰,也就是对这些产品有常规的需求,对普通定位的产品价格敏感度已经不高,但还没有升级到要消费中高档或轻奢水平的产品,这样的情况下,消费者对即买即走的要求提高,对产品预期差的容忍度降低。

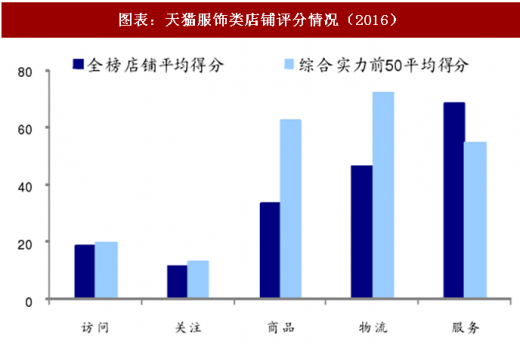

产品质量和物流成为消费者关注的重点。天猫服装类店铺中,综合实力前 50 名的店铺,评分优势主要在产品和物流。分别比全榜单平均得分高出 86%和 55%,随后服务方面比行业平均高出 24%。

而传统服装品牌在产品和物流这两个指标上也都高于淘品牌,商品评分中,传统服饰得分 34.8,高于平均值 33.6 以及淘品牌的 32.7;而物流方面由于传统品牌销量大,可获得更低的物流成本,也通常倾向选择更正规的物流服务,所以在这项打分上(48.9)也好于平均(46.8)和淘品牌(47.2)。

一、缺失的体验,低价来补

对比电商和线下的差别,电商的优势在于价格相对较低,产品丰富度高,而线下的优势在于实物可见情况下,产品质量预期差小,“即买即走”无物流等待时间,同时可以在店铺中试穿、比较,全方位体验购物。在价格敏感度强的消费阶段,体验类的需求被抑制。

图表:线上 VS 线上服装消费优劣势

图表来源:公开资料整理

图表:服装价格指数多年以来变化小

图表来源:公开资料整理

二、收入增加,服装体验需求苏醒

服装品类过去 10 年价格水平没有明显提升,2007 年至 2017 年间服装价格指数仅提升 10%,同期整体社会 RPI 提升 21%,食品价格提升幅度为 66%;如果把时间段拉得更长一些,从 2002 年至 2017 年,以上三项目的价格增幅分别为 4%、31%、104%,也就是说服装整体价格水平与 15 年前并无明显差异。

而居民的可支配收入在逐步提升,我们分析人均收入和服装消费额的变化,可推出消费者对同质消费额的敏感度降低,而需求会有所改变升级。我们简单假设城镇人均年服装消费需求为 1600 元(400 元/季*4 季=1600 元),2007 年人均可支配收入 1.38 万元,消费占比收入 11.6%,在整体消费力有限的情况下,电商渠道提供了降低单价、提高消费频次的机会,而线上消费依然能满足与线下类似品有的使用功能和美观效果,然而牺牲了体验、线下服务、以及个性化的需求。

到 2017 年城镇居民人均可支配收入提升至 3.64 万元,是 2007 年的 2.6 倍,而服装价格指数十年间仅提升了 10%,相比收入的变动,几乎变动不大,上述论述中 1600 元/年的消费额占到全年可支配收入的 4.4%,占比显著下降,即收入提升后对服装消费的价格敏感度降低。通俗地说,在年收入 10 万元时,想花 20 元买条打底裤,为了追求更低的价格,选择在线上买了 10 元/条的产品;而当收入增加到 26 万元/年时,对 22 元/条产品(价格指数提升 10%)的可承受力明显提升,而且当线下的产品有“即买即提”、“所见即所得”的特点时,线上产品 11 元的差价优势则显得不明显。

我们认为,收入增加,服装价格未明显增长,消费者对基础类服装产品的价格敏感度降低,在满足原本使用和审美需求后,对服务、个性的需求将会被唤醒。

参考观研天下发布《2016-2022年中国服装电商行业运营格局现状及十三五投资战略规划报告》

当然,收入提升后消费提升的方向不只一个,例如可以在产品的价格档次上进行升级,从 1600 元/年的消费水平提升至 1000 元/次*5 次=5000 元/年的水平,占比可支配收入 13.7%,为了实现这样的升级,也可牺牲一部分线下体验的实体需求,以及物流的等待时间,通过电商消费的升级来实现,而这样的消费水平,在可支配收入仅 1.38 万元 /年的时期,可能连完整的使用需求都无法覆盖。档次的升级尚不在本文讨论的范围内,暂按下不表。

总结来看,服装消费的升级可分为:1)档次的提升;2)隐形需求的开发。而隐性需要的开发主要在于大众服饰,也就是对这些产品有常规的需求,对普通定位的产品价格敏感度已经不高,但还没有升级到要消费中高档或轻奢水平的产品,这样的情况下,消费者对即买即走的要求提高,对产品预期差的容忍度降低。

图表:城镇居民可支配收入增加,对服装消费价格敏感度降低

图表来源:公开资料整理

产品质量和物流成为消费者关注的重点。天猫服装类店铺中,综合实力前 50 名的店铺,评分优势主要在产品和物流。分别比全榜单平均得分高出 86%和 55%,随后服务方面比行业平均高出 24%。

而传统服装品牌在产品和物流这两个指标上也都高于淘品牌,商品评分中,传统服饰得分 34.8,高于平均值 33.6 以及淘品牌的 32.7;而物流方面由于传统品牌销量大,可获得更低的物流成本,也通常倾向选择更正规的物流服务,所以在这项打分上(48.9)也好于平均(46.8)和淘品牌(47.2)。

图表:天猫服饰类店铺评分情况(2016)

图表来源:公开资料整理

图表:不同类型品牌服饰各指标评分情况(2016)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。