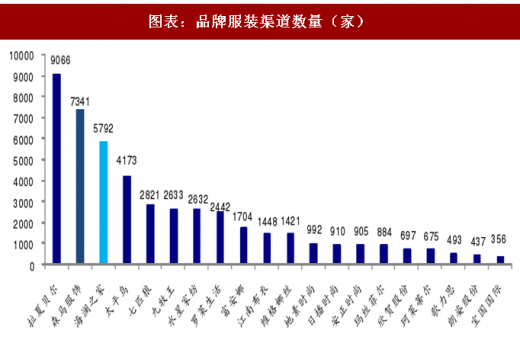

线下门店的价值将被重新审视,拥有线下数量多、质量精的品牌,将成为服装新零售的第一实践者。海澜之家整体门店数为 5792 家(2017),为全国第三,仅次于拉夏贝尔的 9066 家(17Q3)和森马服饰的 7341 家(2015)。海澜之家 4503 家(2017)门店为单品牌最多,海澜在行业调整期间仍然保持拿店节奏,2012-2017 年海澜品牌店铺净新增 2113 家,2017 年前三季度单品牌净新增 191 家。

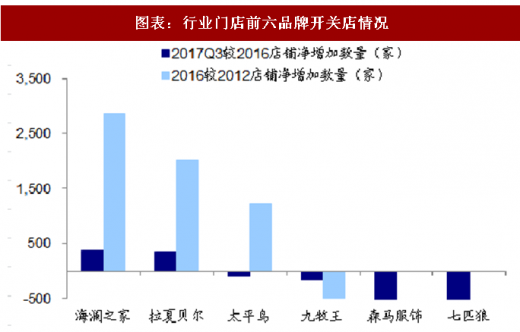

海澜之家公告腾讯普和将以 10.48 元/股受让控股股东一致行动人荣基国际让出的 5.31%股权,合计转让总价为 25 亿元。同时公告江阴海澜与腾讯普和的两个出资方,林芝腾讯和挚信投资签署了《关于共同发起设立产业投资基金之框架协议》,拟定基金规模 100 亿元,围绕海澜之家战略发展方针,对服装相关产业链,优秀服装服饰品牌,服装制造等公司进行投资。我们认为,作为电商零售巨头的腾讯,此次入股海澜之家看中的是海澜线下数量大、覆盖广、下沉深、管理精的门店。

2000-2010 年“渠道为王”的年代,消费者对服装产品需求旺盛,品牌商通过大举开店尽可能增加产品的曝光度,即可获得规模上的快速增长,中国品牌利用加盟商在地资源拓展店铺的方式,迅速将品牌渗透到全国地级、县级城市。街边店、百货渠道呈现店铺扎堆、品牌泛滥的现象,2012 年美邦服饰全国门店曾高达到 5220 家,2013 年贵人鸟单品牌门店达到 5560 家。

2010 年以后,国际快时尚品牌在国内加速发展、电商品牌如雨后春笋般涌现,国内品牌过剩的门店布局开始成为品牌的负担。国际快时尚品牌直营大店为消费者提供了更好的消费体验,同时国际品牌注重品质、低倍率、高性价比的产品定位更受消费者青睐。

另一方面,线上红利开始释放,电商品牌通过 1.8~2.0 倍左右的低倍率产品,和低运营费率的优势提升渗透率。在线上、线下两面夹击的情况下,国产品牌进入了关店潮。

注:披露数据分别为海澜之家(2017),七匹狼(2014),森马服饰、富安娜、欣贺(2015),水星、玛丝菲尔(2016H1),罗莱、江南布衣、地素时尚(2016),拉夏贝尔、朗姿股份、日播时尚、珂莱蒂尔、宝国国际(2017H1),其余为 17Q3

参考观研天下发布《2016-2022年中国服装电商行业运营格局现状及十三五投资战略规划报告》

海澜之家公告腾讯普和将以 10.48 元/股受让控股股东一致行动人荣基国际让出的 5.31%股权,合计转让总价为 25 亿元。同时公告江阴海澜与腾讯普和的两个出资方,林芝腾讯和挚信投资签署了《关于共同发起设立产业投资基金之框架协议》,拟定基金规模 100 亿元,围绕海澜之家战略发展方针,对服装相关产业链,优秀服装服饰品牌,服装制造等公司进行投资。我们认为,作为电商零售巨头的腾讯,此次入股海澜之家看中的是海澜线下数量大、覆盖广、下沉深、管理精的门店。

2000-2010 年“渠道为王”的年代,消费者对服装产品需求旺盛,品牌商通过大举开店尽可能增加产品的曝光度,即可获得规模上的快速增长,中国品牌利用加盟商在地资源拓展店铺的方式,迅速将品牌渗透到全国地级、县级城市。街边店、百货渠道呈现店铺扎堆、品牌泛滥的现象,2012 年美邦服饰全国门店曾高达到 5220 家,2013 年贵人鸟单品牌门店达到 5560 家。

2010 年以后,国际快时尚品牌在国内加速发展、电商品牌如雨后春笋般涌现,国内品牌过剩的门店布局开始成为品牌的负担。国际快时尚品牌直营大店为消费者提供了更好的消费体验,同时国际品牌注重品质、低倍率、高性价比的产品定位更受消费者青睐。

另一方面,线上红利开始释放,电商品牌通过 1.8~2.0 倍左右的低倍率产品,和低运营费率的优势提升渗透率。在线上、线下两面夹击的情况下,国产品牌进入了关店潮。

图表:品牌服装渠道数量(家)

图表来源:公开资料整理

注:披露数据分别为海澜之家(2017),七匹狼(2014),森马服饰、富安娜、欣贺(2015),水星、玛丝菲尔(2016H1),罗莱、江南布衣、地素时尚(2016),拉夏贝尔、朗姿股份、日播时尚、珂莱蒂尔、宝国国际(2017H1),其余为 17Q3

参考观研天下发布《2016-2022年中国服装电商行业运营格局现状及十三五投资战略规划报告》

图表:行业门店前六品牌开关店情况

图表来源:公开资料整理

图表:海澜之家主品牌门店数量达 4503 家(2017)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。