参考观研天下发布《2018-2024年中国工业机器人产业市场竞争态势调查与投资发展趋势研究报告》

我们将工业机器人产业链分为两个环节:上游关键零部件、下游本体及集成。不同于市场普遍认知的三个环节:上游关键零部件-中游机器人本体-下游系统集成。主要基于以下原因:

1)从全球及我国经验,不存在纯粹的机器人本体厂商,所有本体厂商均是从核心零部件环节延伸而来;

2)机器人本体企业一般均涉足系统集成,一般商业模式是将低毛利订单交给集成厂商完成,高毛利订单自己做系统集成。

1、 核心零部件国产替代启航,前途光明道路曲折

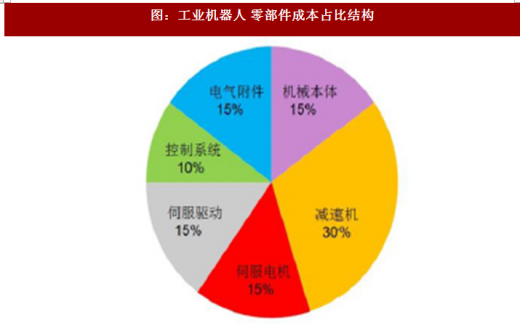

核心零部件包括精密减速机、交流伺服电机、伺服驱动及控制系统,这些零部件占到机器人成本的70%左右,并且主要依赖进口,大大增加国产工业机器人成本。

目前,国内厂商逐步攻克了减速机、伺服控制、伺服电机等关键核心零部件领域的部分难题,涌现出一批优秀企业,核心零部件国产化已开始启航。

我们注意到,国外企业存在通过价格战、渠道控制等方式遏制我国核心零部件企业发展的情况。国内企业研发刚刚突破,产品成本居高不下,市场认可度不高,在竞争中处于劣势,仍需时日才能胜出。部分企业通过向下游本体及集成环节延伸,推动自身核心零部件销量、锤炼技术,并培养市场认可度,有望逐步走出困境,最终实现核心零部件国产替代。

2、本体及集成环节有望率先突围

目前,中国工业机器人市场仍然在很大程度上依赖进口。据IFR 统计,工业机器人的四大家族ABB、库卡、安川、发那科为首的外企品牌占中国机器人行业69%的市场份额。然而,国内机器人企业正在以强劲态势抢占市场份额。不到两年时间,中国本土品牌所占份额就从2013 年的 25%上升到2016 年的31%。

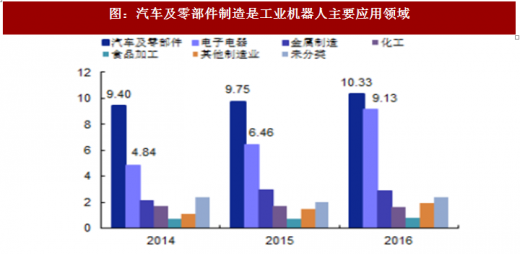

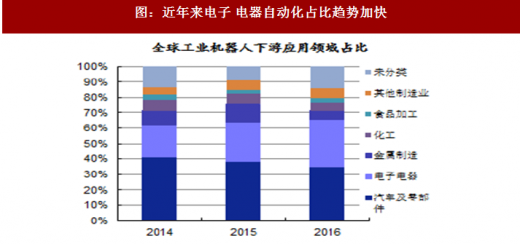

从全球范围来看,汽车及零部件制造是工业机器人下游主要应用领域,国外机器人厂商主要是依托汽车产业发展壮大,在这个领域具有较强的控制力。但随着机器人应用技术日趋成熟及下游产业对自动化智能化升级强劲,汽车及汽车零部件在工业机器人应用中占比逐年下降,2014 年汽车工业领域应用机器人占比41%,2016 年比例下降到35%;包括电子电器、食品饮料等行业加速智能升级,应用的工业机器人占比逐渐上升,尤其是电子行业近几年来自动化升级趋势加快,2016 年电子行业需求机器人增长了41%,销量为9.13 万台。

根据统计,2016 年中国机器人快速增长主要驱动力来自于电力及电子行业,在电力电子领域的机器人销量达3 万台,同比增长75%,约1/3 是有国产机器人占据,本土机器人销量同比增长120%,而外资品牌的机器人销量增长59%左右。以家用电器制造、电子元器件、计算机和外部设备制造等为代表电气机械和器材制造业机器人销量58.5%。

我们将工业机器人产业链分为两个环节:上游关键零部件、下游本体及集成。不同于市场普遍认知的三个环节:上游关键零部件-中游机器人本体-下游系统集成。主要基于以下原因:

1)从全球及我国经验,不存在纯粹的机器人本体厂商,所有本体厂商均是从核心零部件环节延伸而来;

2)机器人本体企业一般均涉足系统集成,一般商业模式是将低毛利订单交给集成厂商完成,高毛利订单自己做系统集成。

1、 核心零部件国产替代启航,前途光明道路曲折

核心零部件包括精密减速机、交流伺服电机、伺服驱动及控制系统,这些零部件占到机器人成本的70%左右,并且主要依赖进口,大大增加国产工业机器人成本。

工业机器人一般使用两种减速器:RV 减速器、谐波减速器。RV 减速器一般用于大扭矩、高负载场合,谐波减速器用于小扭矩、低负载场合。目前全球机器人行业,RV 减速器主要由日本纳博特斯克垄断,谐波减速器主要由日本哈莫尼克垄断。

而交流伺服电机及控制系统基本被日本、德国、美国垄断,代表企业有日本的安川、松下,德国的西门子,美国的PMAC。 图:工业机器人部件结构图示

图:工业机器人 零部件成本占比结构

我们注意到,国外企业存在通过价格战、渠道控制等方式遏制我国核心零部件企业发展的情况。国内企业研发刚刚突破,产品成本居高不下,市场认可度不高,在竞争中处于劣势,仍需时日才能胜出。部分企业通过向下游本体及集成环节延伸,推动自身核心零部件销量、锤炼技术,并培养市场认可度,有望逐步走出困境,最终实现核心零部件国产替代。

2、本体及集成环节有望率先突围

目前,中国工业机器人市场仍然在很大程度上依赖进口。据IFR 统计,工业机器人的四大家族ABB、库卡、安川、发那科为首的外企品牌占中国机器人行业69%的市场份额。然而,国内机器人企业正在以强劲态势抢占市场份额。不到两年时间,中国本土品牌所占份额就从2013 年的 25%上升到2016 年的31%。

从全球范围来看,汽车及零部件制造是工业机器人下游主要应用领域,国外机器人厂商主要是依托汽车产业发展壮大,在这个领域具有较强的控制力。但随着机器人应用技术日趋成熟及下游产业对自动化智能化升级强劲,汽车及汽车零部件在工业机器人应用中占比逐年下降,2014 年汽车工业领域应用机器人占比41%,2016 年比例下降到35%;包括电子电器、食品饮料等行业加速智能升级,应用的工业机器人占比逐渐上升,尤其是电子行业近几年来自动化升级趋势加快,2016 年电子行业需求机器人增长了41%,销量为9.13 万台。

图:汽车及零部件制造是工业机器人主要应用领域

图:近年来电子 电器自动化占比趋势加快

根据统计,2016 年中国机器人快速增长主要驱动力来自于电力及电子行业,在电力电子领域的机器人销量达3 万台,同比增长75%,约1/3 是有国产机器人占据,本土机器人销量同比增长120%,而外资品牌的机器人销量增长59%左右。以家用电器制造、电子元器件、计算机和外部设备制造等为代表电气机械和器材制造业机器人销量58.5%。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。