3D打印,又称为“增材制造”,属于快速成型技术的一种,是以数字模型为基础,将材料逐层堆积制造出实体物品的新兴制造技术,将对传统的工艺流程、生产线、工厂模式、产业链组合产生深刻影响,是制造业有代表性的颠覆性技术。

3D打印技术,相较于以往制造制备技术,不但更新了生产的流程,从设计到制造之间的时间与程序也大幅缩短,并且可以做出传统工艺制备无法完成的复杂精细的形状。相对于传统加工制造方式,3D打印有如下一些优势。

参考观研天下发布《2019年中国3D打印技术市场分析报告-产业规模现状与发展规划趋势》

近年来,中国持续出台多项政策支持3D打印产业的发展。在2017年发布的《重大技术装备关键技术产业化实施方案》中指出由骨干企业牵头,联合相关单位,研制工业级铸造3D打印设备,满足大型发动机、航天航空等领域黑色及铝合金铸件的需求。

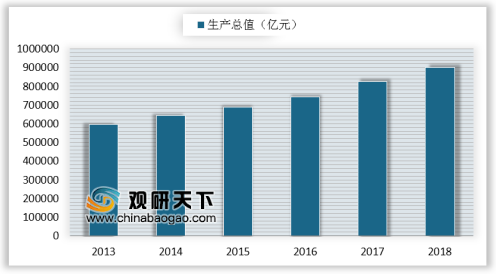

2018年GDP总量900309亿元,同比增长9.24%,比上年同期回落1.59个百分点。尽管2013-2017年我国GDP增速有所放缓,但总量仍然表现为增长趋势。2018年全国居民人均可支配收入28228元,同比名义增长8.68%,扣除价格因素实际增长6.6%。经济的稳定增长,为我国3D打印行业提供了良好的经济环境。

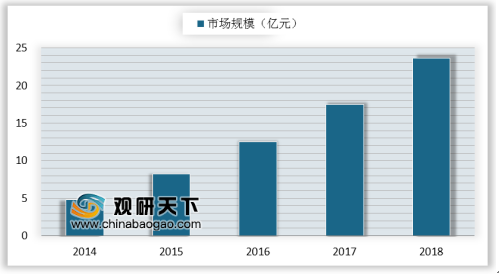

目前,中国的3D打印应用主要集中在家电及电子消费品、模具检测、医疗及牙科正畸、汽车及其他交通工具、航空航天等领域。数据显示,2017年中国3D打印市场规模达到17.5亿元,同比增长47.4%。伴随着中国3D打印技术的相应成熟,在航天航空,汽车等行业需求将持续增加。

3D打印技术,相较于以往制造制备技术,不但更新了生产的流程,从设计到制造之间的时间与程序也大幅缩短,并且可以做出传统工艺制备无法完成的复杂精细的形状。相对于传统加工制造方式,3D打印有如下一些优势。

参考观研天下发布《2019年中国3D打印技术市场分析报告-产业规模现状与发展规划趋势》

3D打印的主要优势

优势 |

具体表现 |

制造多样化产品不增加成本 |

一台3D打印设备就可以实现许多形状,3D打印省去了培训机械师或购臵新设备的成本。 |

复杂度高的物品成本增加有限 |

3D打印技术可以制造各种形状复杂的物品,其对应制造成本不增加,只是模型获取成本有所增加。 |

一次成型,无须组装 |

3D打印机通过分层制造方式实现了复杂部件一次成型,降低产品组装成本。 |

零时间交付,库存模式改变 |

3D打印机可以按需打印,实现零时间交付,减少了企业的实物库存。 |

产品设计模式多元化 |

3D打印机可以根据设计、扫描模型加工制备产品,为产品设计开辟巨大的空间。 |

原材料损耗降低 |

3D打印过程中不用剔除边角料,提高了材料利用率。 |

学习周期短,降低培训成本 |

3D打印机从设计文件里获得各种指示制备各种类型的产品,从业人员学习周期短,降低了企业技能培训成本。 |

资料来源:互联网

近年来,中国持续出台多项政策支持3D打印产业的发展。在2017年发布的《重大技术装备关键技术产业化实施方案》中指出由骨干企业牵头,联合相关单位,研制工业级铸造3D打印设备,满足大型发动机、航天航空等领域黑色及铝合金铸件的需求。

3D打印行业相关政策

时间 |

政策 |

2015.05 |

《中国制造》 |

2016.11 |

《“十三五”国家战略性新兴产业发展规划》 |

2017.04 |

《“十三五”先进制造技术领域科技创新专项规划》 |

2017.10 |

《“增材制造与激光制造”重点专项2016年度项目申报指南》 |

2017.10 |

《中小学综合实践活动课程指导纲要》 |

2017.11 |

《高端智能再制造行动计划(2018-2020)》 |

2017.12 |

《增材制造(3D打印)产业发展行动计划(2017-2020年)》 |

2017.12 |

《增强制造业核心竞争力三年行动计划(2018-2020年)》 |

资料来源:发改委、工信部

2018年GDP总量900309亿元,同比增长9.24%,比上年同期回落1.59个百分点。尽管2013-2017年我国GDP增速有所放缓,但总量仍然表现为增长趋势。2018年全国居民人均可支配收入28228元,同比名义增长8.68%,扣除价格因素实际增长6.6%。经济的稳定增长,为我国3D打印行业提供了良好的经济环境。

2013-2018年国内生产总值

数据来源:国家统计局

目前,中国的3D打印应用主要集中在家电及电子消费品、模具检测、医疗及牙科正畸、汽车及其他交通工具、航空航天等领域。数据显示,2017年中国3D打印市场规模达到17.5亿元,同比增长47.4%。伴随着中国3D打印技术的相应成熟,在航天航空,汽车等行业需求将持续增加。

2014-2018年中国3D打印市场规模

数据来源:工信部

资料来源:工信部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。